2024对于长期持有中国平安的投资者而言,是令人振奋的一年。中国平安三季报显示,集团实现营业收入7754亿,同比增长9.99%;净利润1192亿,同比增长36.09%。不出大的意外,今年将会是中国平安自2019年以后,首度营收、净利润双双正增长的一年。

股价方面,中国平安A股自年初至12月6日收盘上涨44.12%,H股上涨41.74%,终结了2021-2023年连续3年下跌的趋势。

2024年中国平安取得了哪些成绩,2025年平安还是否值得继续期待?年末阶段百无聊赖,教主整理出一些关键点供投资者参考。

一、中国平安原保费收入连续2年夺魁。

今年前十个月,中国平安、中国人寿、中国人保以7432亿、7179亿、6065亿的成绩分列上市公司原保费收入前三甲!这是中国平安自2021-2022年深度寿险改革以来,连续两年(2023年、2024年前十个月)重回原保费收入规模第一王座。

前十个月,中国平安原保费收入同比增长8.1%,高于中国人寿4.9%,太保4.5%,新华1.8%的增速。核心寿险业务中,中国平安、国寿、太保、新华寿险原保费收入分别为4775亿、6269亿、2196亿、1556亿,分别同比增长9.04%、4.85%、2.36%、1.77%。不论从哪个维度看,中国平安在去年保费收入基数不低的情况下,仍能保持如此增速值得认可。

$中国平安(SH601318)$负债端不只是“量”的增长,而是“质”和“量”的均衡增长。前三季度,中国平安寿险及健康险新业务价值可比口径下增长36.2%,比中国人寿增长18.6%,中国太保增长29.5%表现要好,只低于新华57.7%的增速(新华去年同期基数过低)。中国平安负债表现是可比人身险企业中最能打的。

渠道方面,今年5月份,国家金融监管总局取消了银行网点至多代理三家险企产品的限制。仔细想来,对自有银保渠道的平安、国寿等险企算不上利好,毕竟网点代销产品多了,竞争也就大了。但从财报数据看,中国平安银保渠道表现仍可圈可点。2024年前三季度,平安银保渠道新业务价值同比增长68.5%。考虑到23年银保渠道新业务价值增速是77.7%,银保渠道成长延续性再次超出预期。

三季度末,银保渠道、社区金融及其他渠道贡献了平安寿险新业务价值的18.8%,贡献同比提升2.4个百分点。而亚洲寿险发展更为成熟的国家/地区银保渠道对新业务价值贡献度约在35%-40%之间,平安银保渠道2025年或继续为投资者带来惊喜。

今年,中国平安加大了对社区金融渠道的重视。以我所在的沈阳为例,就有两个社区金融渠道。今年前三季度,社区金融服务渠道存续客户13个月保单继续率同比提升6.6个百分点,这对中国平安保险继续率提升起到了积极的作用。

(上市公司财报数据整理)

(上市公司财报数据整理)

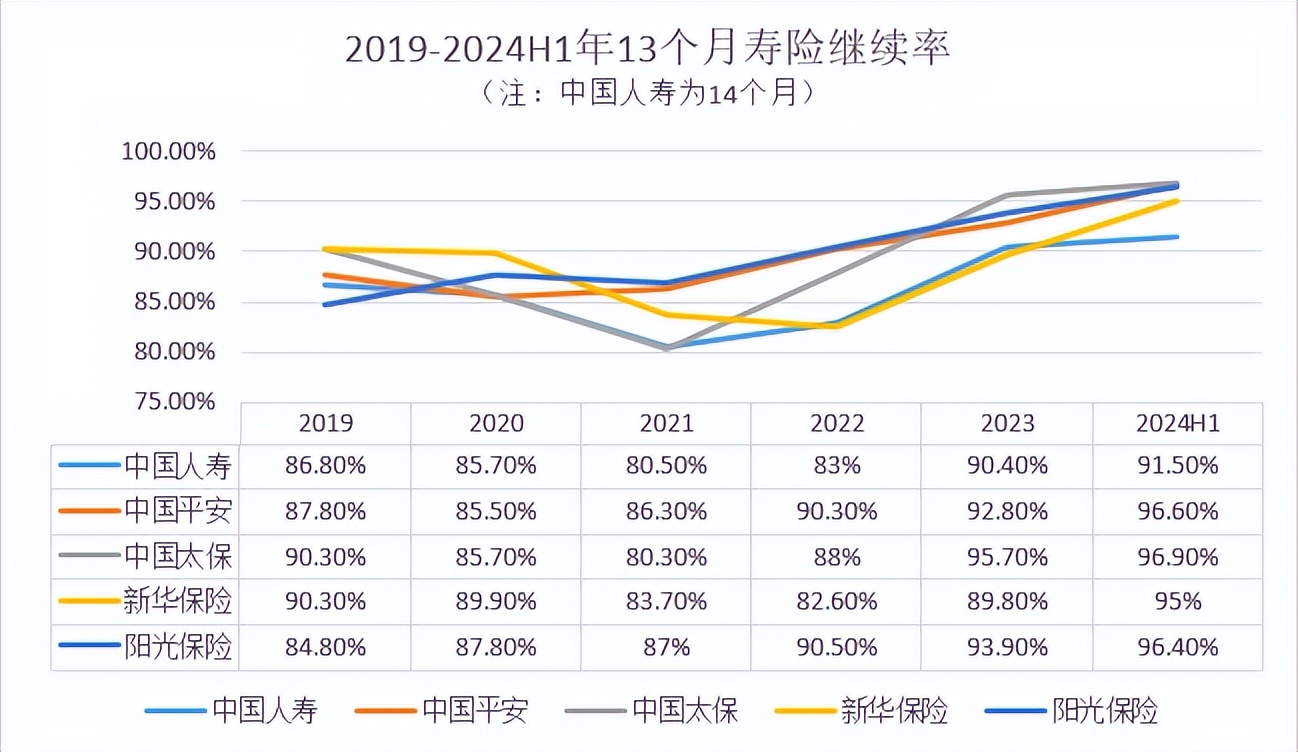

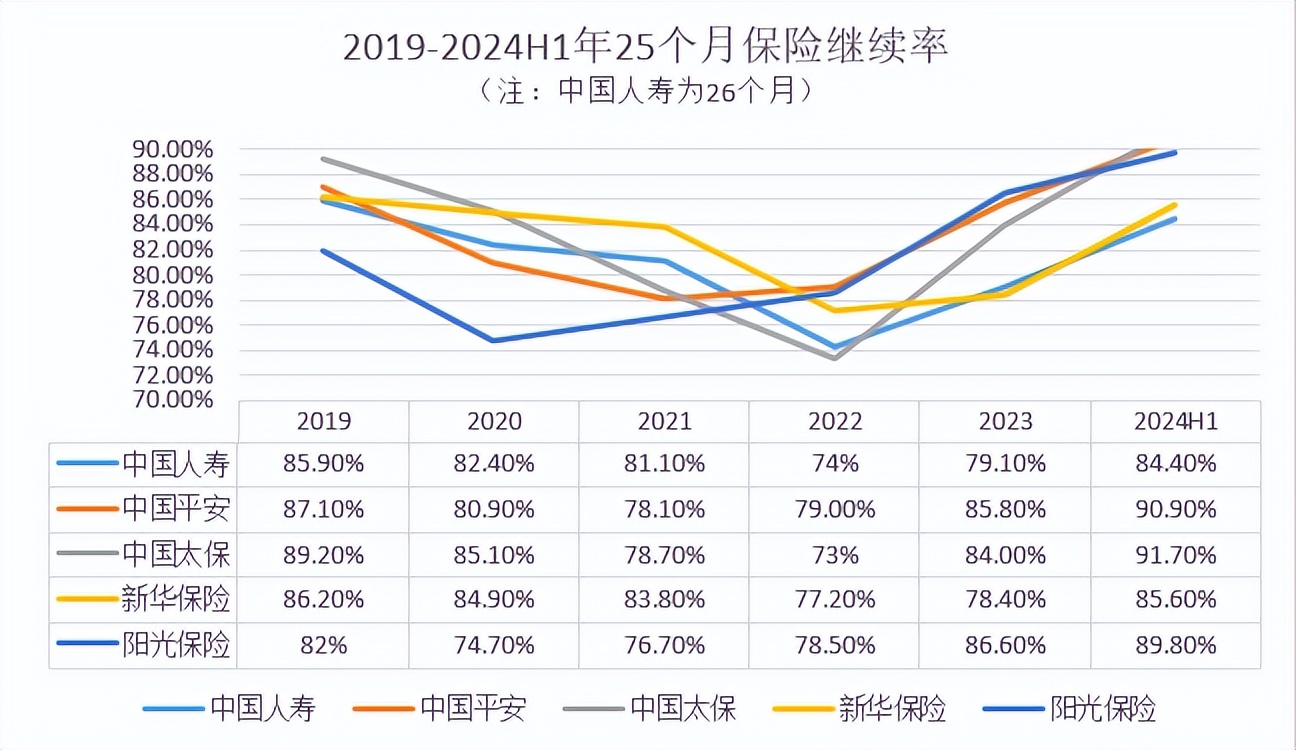

截止中报期,中国平安13个月保险继续率为96.6%,25个月保险继续率90.9%,两项数据在同业中保持领先,且大幅优于寿险主要竞争对手中国人寿。

我国人均可支配收入仍处于上升区间,保险深度、密度均较低,在完成寿险改革后,中国平安负债表现或将进入新一轮增长阶段。

二、中国平安传统保代人力历时近6年终回升。

2024年前三季度,平安外部渠道人均产能同比提升77%,社区金融渠道新业务价值同比增长超300%,银保渠道新业务价值同比增长68.5%。尽管“其他渠道”新业务价值表现不错,但中国平安超80%的新业务价值仍由传统保代贡献,高质量人力是否能见底回升决定了平安新业务价值、合同剩余边际能否出现大周期向上拐点。

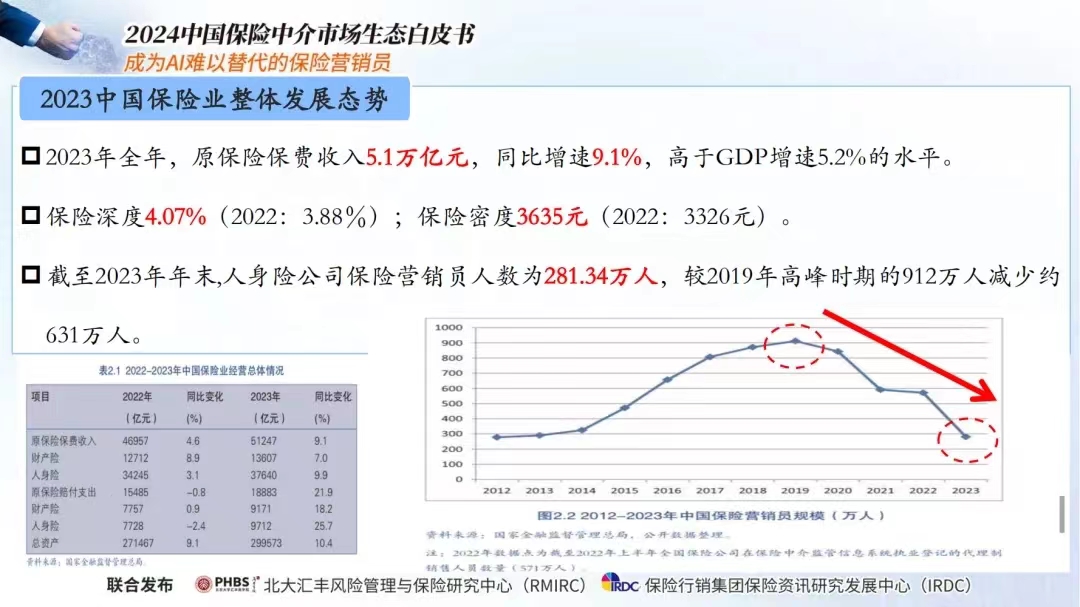

(中国保险中介市场生态白皮书)

《中国保险中介市场生态白皮书》披露,2023年末我国在职保代人数为281.34万人,较2019年顶峰下降约64%。而中国平安同期保代人数从2018年三季度的141.7万下降至去年末的34.7万,降幅75%,说明中国平安寿险改革开展更早也更扎实。

(中国平安财报数据整理)

今年中报期末,中国平安保代人力34万,较一季度末增加了7000人。且上半年月平均人力跌破30万,平安二季度显然有一个保代快速出清而后回升的动作。彼时我确认中国平安传统保代人力历时近6年见底!今年三季度平安传统保代环比增加2.2万人,增速有所加快,验证了我“保代人力见底”的判断。

中国平安今年重启“招才季”的同时,又推出面向国内外高校学生的销售队伍专项人才培养项目“橙就先锋”。据了解,“橙就先锋”不仅薪酬回报不设上限,有全面福利体系保障、优质工作资源配套,且新进人才还可在平安产险、寿险、健康险、银行、陆金所等不同公司自由展业(年内中国平安控股陆金所目的之一或在于此),多平台展业并帮助保代广泛增收,成为中国平安高质量增员的优势。

今年前三季度,平安新增人力中“优+”占比同比提升4个百分点。代理人渠道新业务价值同比增长31.6%,代理人人均新业务价值同比增长54.7%。中国平安人力数量、质量双增长也是中国平安新业务价值和股价“右侧拐点”出现的关键线索。

三、中国平安合同服务边际2020年以来首度转正。

2018年四季度,中国平安正式启动寿险改革,新业务价值见顶回落。2020年末,平安合同服务边际(原剩余边际)见到9601亿的近年来高点。

(中国平安财报数据整理)

2023年,中国平安新业务价值6年来首度触底反弹。2024年中报期,中国平安期末合同服务边际较去年末增加了60亿,系2020年以来首次回升。人身险企业多数利润由合同服务边际摊销产生,合同服务边际触底回升成为中国平安业绩、股价右侧拐点出现的有力佐证。

不过长期投资收益率假设已下调至4.5%,新业务价值、合同服务边际弹性变小,平安合同服务边际数值回到2020年的巅峰期还尚需时日。

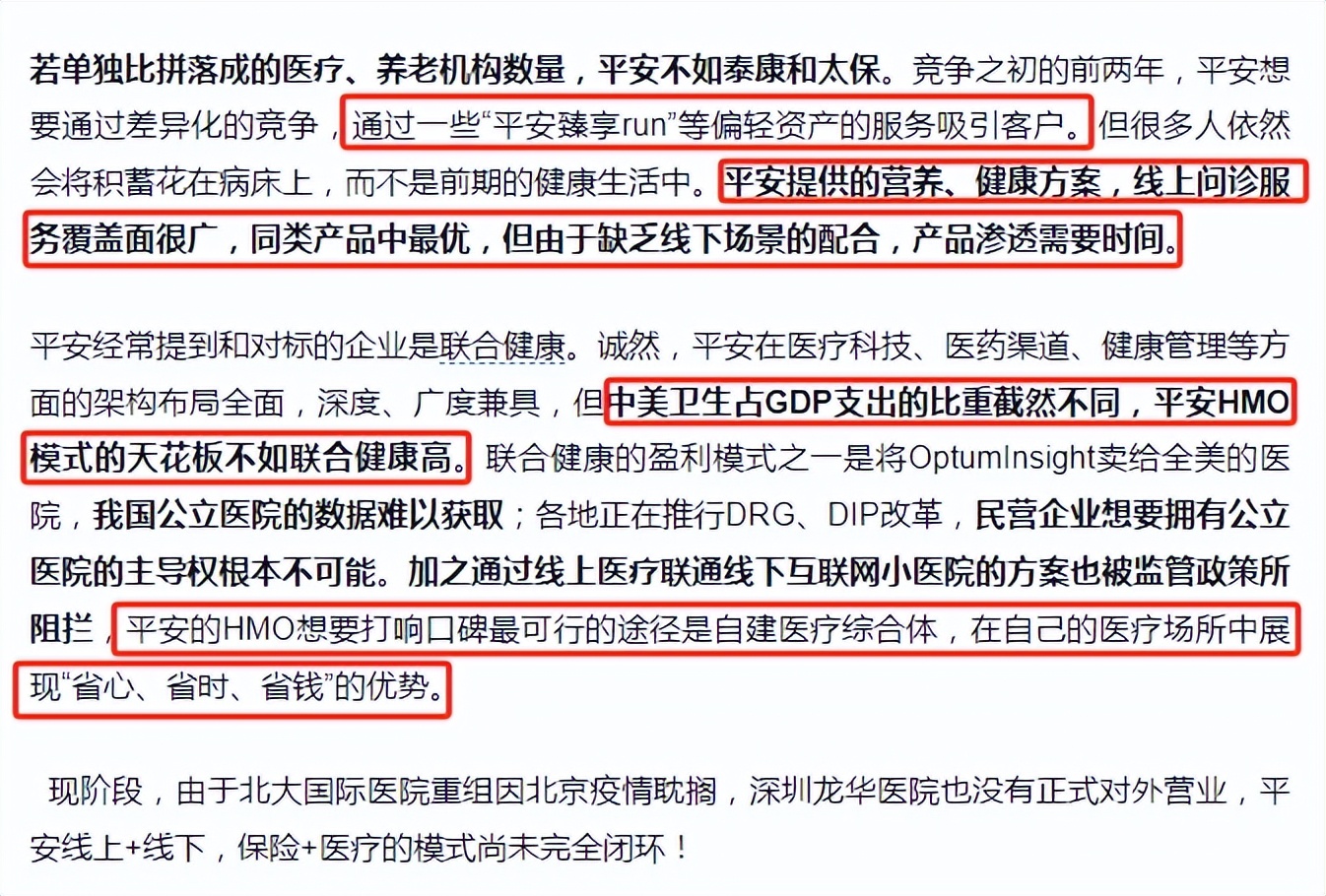

四、保险+医疗生态已是行业最强,且优势还在放大。

上市人身险企业虽然都在走保险+医疗+养老的路线,但多数保司的医养资源都来自于合作第三方,自有医养机构偏少。而中国平安通过重组新方正集团,一次性获得了数家运营成熟的综合体。三季度末,平安已有5家综合医院,1家康复专科医院,1家心脑血管专科医院,17家健康管理中心和10家儿童康复中心。

2024上半年,平安旗下北大医疗拟与国资合作在天津滨海新开三甲,后又于8月与湖南省人民医院举行医联体医院签约授牌仪式。中国平安已是上市人身险公司中线上、线下医疗资源搭配最均衡且实力最强的企业。

以往金融业给人的感受是冷冰冰,客户计较的是成本投入和回报率。而中国平安从守护客户全生命周期出发,在给予客户资金回报的同时还能提供高品质的医疗、养老服务,符合人口结构老龄化的趋势,能够解决客户获得稀缺医疗耗时、费力的问题。

$中国平安(HK|02318)$今年推出的标杆产品平安家医,副高级以上专家均来自三甲医院,平均从业经历20年;全国271城送药1小时到,300+常用药品买贵就赔,合理用药,过期就换;7X24小时在线问诊,60秒快速响应。客户新投保单总保费30万元就能免费获得平安家医。

养老产品方面,中国平安是高端养老社区+居家养老的全覆盖模式。5个养老社区同步建设,进度最快的深圳“颐年城”明年就能正式面世。平安居家养老以“护联体”、“住联体”、“医联体”、“乐联体”的“四联体”模式为服务支撑。目前除“医联体”外,产品均已发布。

医养服务对保险主业的促进作用也非常明显。今年前三季度,享有医疗养老生态圈服务权益的客户覆盖了寿险新业务价值的69.6%。至三季度末,中国平安2.40亿的个人客户中有近63%的客户同时使用了医疗养老生态圈提供的服务,其客均合同数约3.35个、客均AUM 5.78 万元,分别为不使用医疗养老生态圈服务的个人客户的1.6倍、 3.9倍。而使用居家服务的客户件均首年保费是不使用居家服务客户的3.7倍······

2025年,中国平安启动最早的深圳“颐年城”将正式开业,平安居家养老“四联体”中最重要“医联体”大概率也将发布,这意味着中国平安医疗+养老的线下服务体系将臻于完善。泰康之家近年来为泰康带来了不少高价值保单,不过泰康之家起步虽早,但养老产品的核心在于医疗,而泰康医疗产品体系搭建不及平安。待明年平安颐年城营业,有望成为“一石激起千层浪”的产品。

今年10月份以来,“医保商保信息平台对接”已进入实操阶段。下一步有望在金融监管总局的指导下,以客户信息授权为前提,分批次推动商保公司开展医保信息共享平台的应用。而平安自有医疗机构、医疗科技储备、外接药店/医院数量、保险+医养产品布局均占优,关键的医保数据环节再打通的话,平安实质上已经拥有了HMO控费的全部先决条件。

五、投资端有改善,亦有进一步提升空间。

中国平安本轮寿险改革期间还叠加了房地产行业剧变以及2022年以来A股重心下移,让股价表现看起来更加悲观。

近两年中国平安果断剥离地产股权投资,目前其不动产投资中大多是摊余成本法计量的物权投资,风险可控且较低。

此外,A股鼓励上市公司多分红、增加分红频次,让保司们有更多可满足内涵收益率回报假设的高分红标的可以选择。

今年前三季度,中国平安保险资金投资组合年化综合投资收益率 5.0%,同增1.3个百分点。金融监管局公布的我国保险行业三季度末年化综合投资收益率是7.16%,平安前三季度综合投资收益率略逊于行业平均。

截至三季度末,人身险公司债券配置余额14.23万亿元,占人身险公司资金运用余额的49.18%,同比增长25.52%。人身险公司股票配置余额2.18万亿元,占人身险公司资金运用余额的7.55%,同比增长17.24%。

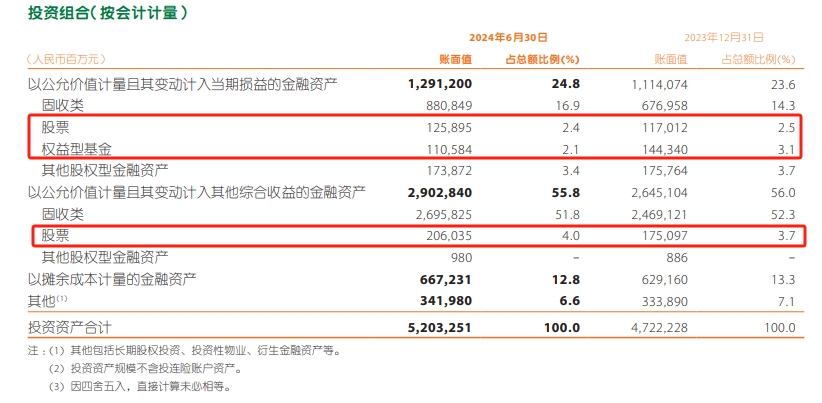

(中国平安2024年中报)

中国平安三季度投资组合信息披露的并不详细,但在中报里,平安配置了较多的债券等固收类资产,股票占总资产比例只有6.4%,且多数还是“以公允价值计量且变动计入其他综合收益”的高分红股票,配置偏成长的“以公允价值计量且变动计入当期损益”的股票只占2.4%左右。再考虑到平安2023年增加了权益基金的仓位占比,又在2024年明显减仓,其大类资产择时的能力还有待提高。

中国平安高管在中报后的业绩发布会上表示要重视分红险发展。今年“开门红”期间,除增额终身寿险、年金险外,各保司纷纷将分红储蓄险拿到了台前,足见未来一段时间分红险将成为各保司主力销售产品。分红险中“分红多寡”主要取决于保险组合的投资收益率,中国平安未来一阶段须将投资表现摆在更重要的位置,以保证分红险产品的竞争力。

不过个人认为,相比于设计系统性强、见效时间较长的寿险改革,投资端想要有起色会相对容易。中国平安一向以执行力强著称,个人对其投资端的担忧并不强烈。

六、中国平安是否还是行业中最优秀的公司?

纵观世界上每一家伟大的公司,无不是顺应时代发展,在曲折中谋求成长,股价长牛只是个结果罢了。

但往往公司大了之后,总会有一些体制、机制的问题,导致公司忽略用户实际感受、战略执行迟滞等等······而在中国平安身上,基本看不到这种大公司病!

一些投资者开玩笑说是看我的鸡汤文章才熬过了2021年以来漫长的下跌,等到了今年大幅上涨。实际上我在每次复盘季报的同时也会客观的指出平安需要提升的点。

比如2022年中报文章《教主中国平安2022年中报首发解读—保代人效数据改善,“臻享Run”渗透仍需时间沉淀》中,我就表示“线上的臻享run并不能完全代表客户追求的稀缺医疗资源”、“中美医疗体系背景不同,不应盲目对标联合健康,应着重线下医疗机构的补强”。

2022下半年,中国平安线下自有医养机构建设明显加快。现如今服务深度、覆盖广度已是行业最佳。

此外,我还有过“平安应加快出清地产类股权投资,联营、合营公司过于冗杂,并不适合当下的宏观形势”的表述。中国平安之后对旭辉、碧桂园“断了舍离”,将$陆金所控股(NYSE|LU)$收归控股,财报中“科技业务”口径改为“金融赋能业务”,一切都在向正确的方向演绎!

如果上述说的内容投资者都不了解,可以简单看看谁是监管层未号召前就执行每年两度分红的险企?新财务准则实施后,又是谁先执行?谁是第一个将全国三甲医院覆盖率做到100%的保险集团?其答案都是中国平安!在无法靠产品设计、靠专利构筑壁垒的保险行业,始终做正确的事,做事效率领先是竞争力的根本。从这个角度看,中国平安依然是行业中最优秀的公司。

2022年10月份,在平安三季报《教主中国平安2022年三季报解读,不经一番寒彻骨,怎得梅花扑鼻香》文章中,我表示“彼时就是平安股价的中期底部,但股价弹性会相对有限”。后来平安的走势也证明,2022年10月股价成为中期底部,今年初再次下探至30元-40元区间后才快速上涨至50元/股上方。

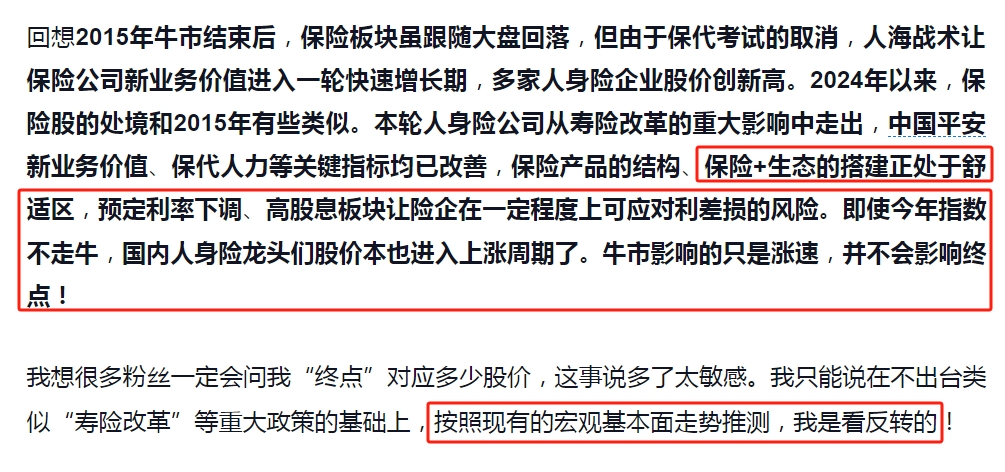

9月下旬以来,中国平安等保险股因指数大涨,经历了一波快速上涨。我遂在2024年三季报文章《中国平安三季报点评:牛、熊只影响涨速,不会改变终点》中提到了“牛、熊只影响涨速,不会改变终点”的观点。投资端对于保司短期业绩影响虽大,但决定长期估值中枢、股价表现的还是负债端。中国平安新业务价值/价值率、合同服务边际、传统保代人数均已出现拐点,且明年平安即将进入保险+医养的多渠道驱动高价值保单增长阶段,我对自己三季报长文中的预判信心十足。

考虑到今年三季度高层下发保险“新国十条”的政策指引,负债端已处于舒适正循环的中国平安在未来中期或都将处于“顺周期”的阶段。加之全球货币政策刚进入新一轮宽松周期,2025年持有中国平安会是确定性较强的投资。

#2024”收官月”!12月如何布局港美股投资?##社区牛人计划#

本文作者可以追加内容哦 !