对湖南人来说,“友阿集团”这个名字一定不会陌生,一个根植于湖南本土的零售百货企业。#炒股日记##股市怎么看##华尔街重金押注中国资产ETF看涨期权# $友阿股份(SZ002277)$$王府井(SH600859)$

在长沙,友阿集团几乎就是过去几十年中,高端百货的门面,特别是在八九十年代,中山百货、友谊阿波罗都属于长沙的地标之一。

可随着经济的发展,长沙的百货零售业也开始大肆扩张,随着平和堂、王府井、万达等品牌的相继进入,对友阿的基本盘形成了巨大冲击,尤其是伴随IFS以及“黑天鹅”的到来,更像是成为了压垮友阿的最后一根稻草。

现如今,友阿在长沙百货界的分量早已大不如前,但似乎友阿并不愿就此放弃,前不久发布公告称,公司正在筹划重大资产重组事项,拟通过发行股份及支付现金方式,购买深圳尚阳通科技股份有限公司的控制权,并募集配套资金。

也让人不禁想问,这场跨界并购真的能救友阿吗?

从72亿到13亿,友阿5年经历过山车

对于许多如今已成为长沙“老口子”的人来说,友阿的发展可谓是耳熟能详,原因也很简单,友阿商战突围的历程不可谓不精彩。

在上世纪八、九十年代,长沙本地百货行业随着改革开放的旗帜大肆发展,并一共形成了各具特色的5大商业百货大楼,分别是中山商业大厦、东塘百货大楼、晓园百货、韶山路百货以及友谊商店(友阿股份前身),这五大百货几乎垄断了全市的百货业态,在当时也被称之为长沙“商业五虎”也是长沙百货界的初代五虎。

为了在这样的竞争环境中生存,各大百货业都铆足了劲,像友谊商店不仅引进全省首台自动扶梯,还大量引进品牌包括金利来、劳力士、皮尔卡丹等品牌,由此形成了友谊商店“名店买名品”的经营格局。

他们之间的竞争知道21世纪初才算告一段落,最终晓园破产出局,友谊商店兼并了中山,又并购了阿波罗集团(韶山路百货),这才有了后来友阿集团。

直到2009年,友阿集团上市更名为友阿股份,经营项目也开始从高端百货商场向外辐射,奥特莱斯、便利店、超市等多业态布局,进一步奠定了友阿湖南省内百货头羊的地位。

2019年前后对于友阿股份来说,是转折的开始。

历经几十年,在2017年友谊股份引来营收新高突破72亿,可是好景不长,这股冲劲只持续了两年,随着2019年长沙IFS正式投入营业以及年底“黑天鹅”的不请自来,友阿股份的营收也像是坐上了滑梯,到2023年友阿股份的营收仅剩下13亿元。2024年三季度更是只剩9.6亿,同比再降5.34%。

在这期间友阿股份大量项目被迫停业,大量员工也被裁撤或在家待业。

所谓福无双至祸不单行,除了百货基本盘的垮塌,友阿股份债务风险也日渐严峻,据财报数据显示,到2024年9月,公司147亿元的资产中有78%为非流动资产,大部分都是固定资产和长期股权投资;而流动资产为32亿元左右,债务方面却背负着超过48亿的流动负债,远低于流动比例2:1的正常值。

上市后,从用5年实现营收利润的双番番,到还是5年时间从顶峰回低谷,友阿的历程称得上颠簸。

所以对于友阿股份来说,急需依靠新的业务或转型来打破现有格局。

“大蛇吞小象”同样不容易

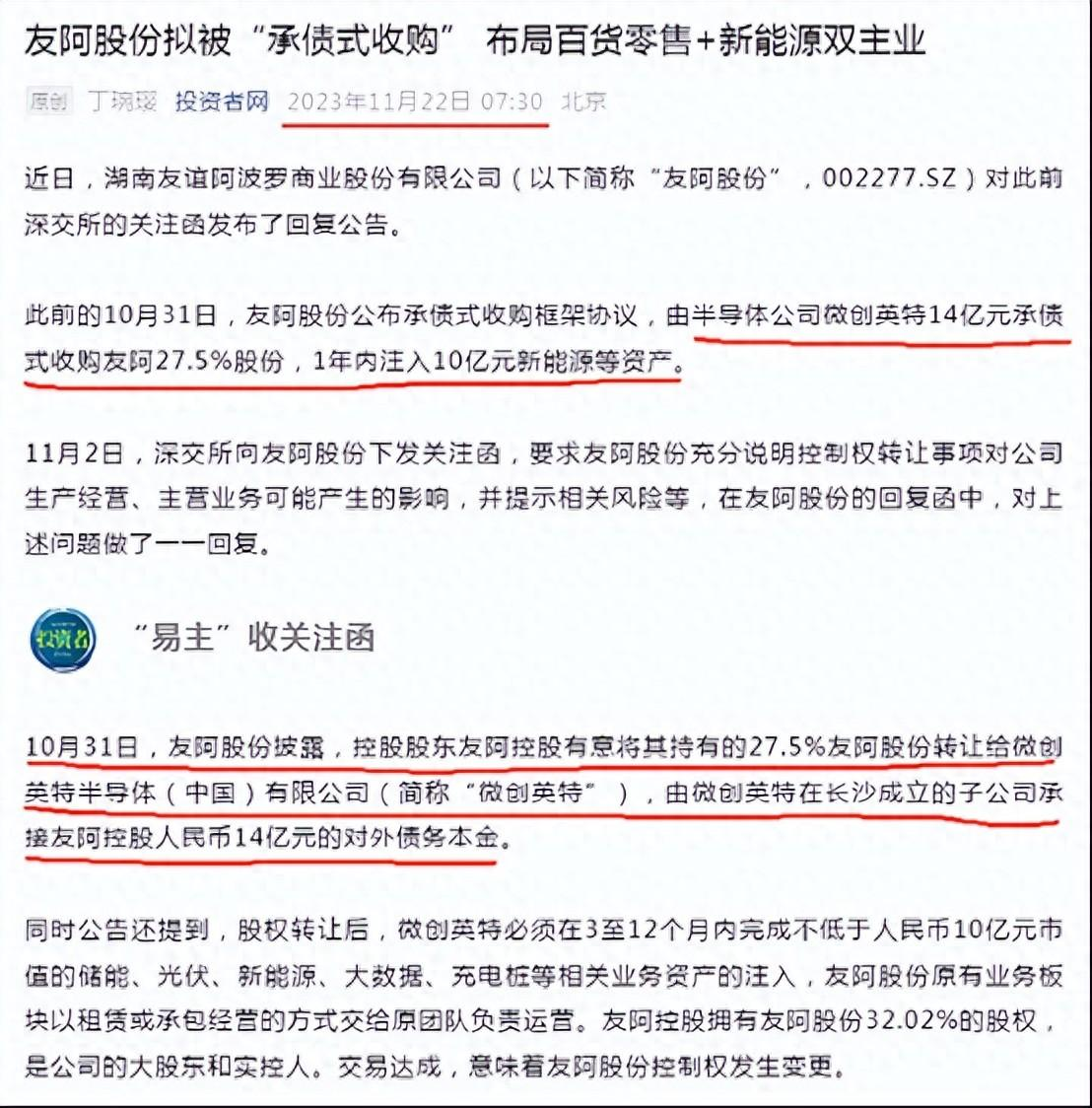

寻求并购尚阳通,并不是友阿股份的第一次尝试,早在2023年10月,友阿就公开过一则《承债式收购框架协议书》。

根据方案,控股股东友阿控股拟将其所持友阿股份27.5%的股权,转让给微创英特或其指定方。并由微创英特承接其14亿对外债务。交易完成后,微创英特将成为友阿股份新的控股股东。另外,微创英特须在3-12个月内完成不低于10亿元市场的储能、光伏、新能源、大数据、充电桩等相关业务的资产注入。

不过,最后在今年2月宣布因双方未能最终就交易方案达成一致宣告终止。

这才有了如今所见的,友阿并购尚阳通。至于说是蛇吞象,是因为截至目前友阿市值不足47亿,而尚阳通的估值达到50亿,两家差距随没有传统“蛇吞象”式并购那么大,却也称得上是“大蛇吞小像”。

须知,过去多年来友阿集团一直深陷泥泞,而尚阳通近几年的市值提升犹如坐上火箭。2023年5月,尚阳通提交科创板IPO申请,计划募资约17亿元。在2024年7月,因该公司保荐人撤销保荐,故上交所终止其发行上市审核。

据尚阳通发布的招股说明显示,尚阳通主营业务为半导体功率器件的研发、设计和销售。专注于高端半导体功率器件芯片的研发设计,特别是工业级、车规级先进功率器件芯片的研发、制造与销售。其主要产品包括IGBT、超级结MOSFET、SGT MOSFET及SiC等功率模块和单管产品。

但不管上没上市成功,这两年已经吸引包括华虹、创维、基石资本、深圳国资等资本进入,也是在这些资本的注入下,尚阳通从2020年的估值5亿已经飙升到如今的50亿,两年时间估值番十倍,可谓是羡煞旁人。

从业绩上看,一边友阿年年紧缩,另一边尚阳通则是节节高升。还是招股书数据可见,2020年2022年期间,尚阳通营收从1.27亿元大幅上升至7.36亿元,复合增长率达141.02%,净利润从亏损1311.13万元上升至1.39亿元。

虽然在营收体量上还不及友阿,但在净利润方面已然实现赶超,2023年友阿股份营收为13.42亿,净利润为0.49亿。

最后,则是友阿股份隶属于百货零售业,而尚阳通则是半导体业务,可以说是毫不相干,虽然过去也有过跨界并购且成功的案例,但基于以上的种种差距,友阿股份想要并购尚阳通,或许不会那么容易。

走出零售,或走不远

即便这次并购成功,能不能让友阿翻身,其实还是一个问题。因为友阿如今所面临的困境主要还是来自于自身。

首先是友阿股份的业务地域局限性太强,过去几十年友阿一直深耕在湖南本土,出了湖南其品牌影像力将大打折扣,这是其优势同时也是其劣势。

就像长沙的另一个品牌茶颜悦色,在湖南境内能顺丰顺水,可一旦走出湖南即便已经具备了相当的品牌影响力,却也难以支撑起其业务的持续性;类似的还有胖东来,即便是火爆全网,也没有打算走出河南,在长沙也是选择了和本土零售品牌步步高合作。

再就是,友阿集团的基本盘还是在零售百货,在并购之后这一业务也不可能在短时间内抛弃,而零售百货这些年一方面是受线上渠道挤压,另一方面则是随着成本上涨,实体运营的成本在不断提升,这也导致利润空间被大幅压缩。

而友阿股份在线上渠道的营业收入占比还较小,可见友阿股份依旧在秉持传统的百货零售销售逻辑,这一套在如今市场中已经不再适用。

所以整体而言,友阿股份在急需新业态支撑之时,出手寻求跨界并购这步棋并没问题,问题在于基于种种因素,或将使并购不会成为一件易事。即使是成功完成并购,但至少在短期内,难解友阿之围,说白了友阿要的主要矛盾不在于“找外援”,而是从内部开始的改变自己。

本文作者可以追加内容哦 !