十年剧变!#美最终版NDAA未纳入生物安全法案#

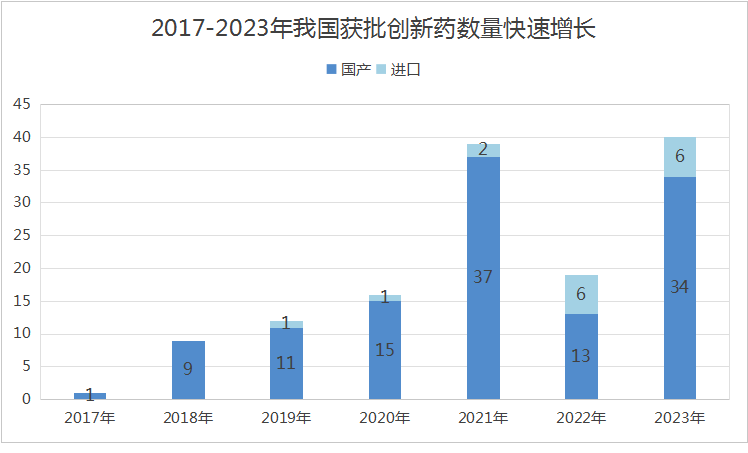

2013年,我国新药研发管线在全球市场的占比仅有3%,到2023年整整翻了近10倍,达到了28%,位居全球第二

同时,截止2024年前三季度,1类创新药上市数量达到了38个,其中第三季度获批8个,较去年也翻了一倍,且依然非常稀缺。#强势机会#

可以说,无论是实际发展还是最终落地,创新药都已然成为医药行业的中坚力量。

而作为医药最大的支付方,医保基金对创新药的支持无疑功不可没。

2024年,一年一度的医保国谈于11月底落下帷幕,又有不少国产创新药被纳入医保目录,这样药品后期使用就能用医保支付并报销了,从而更容易驱动它们放量。

在此背景下,一品红、贝达药业、海思科、诺诚健华等创新药企业备受关注。

其中,有着“小恒瑞”之称的海思科,尤其让人眼前一亮,这家公司飞鲸在去年就分析过一次《创新药稀缺龙头,业绩大增300%,堪比恒瑞、人福,被200家机构扎堆抢筹!》。

之所以这么说,是因为公司具有两个明显的优势:

一个是产品优势。

之所以称海思科“小恒瑞”,最主要的原因是其与恒瑞医药都有一款麻醉药创新药,且和更专注于麻醉领域的人福医药不太一样,海思科的产品布局比较分散,也更偏向于恒瑞这样的综合性药企。

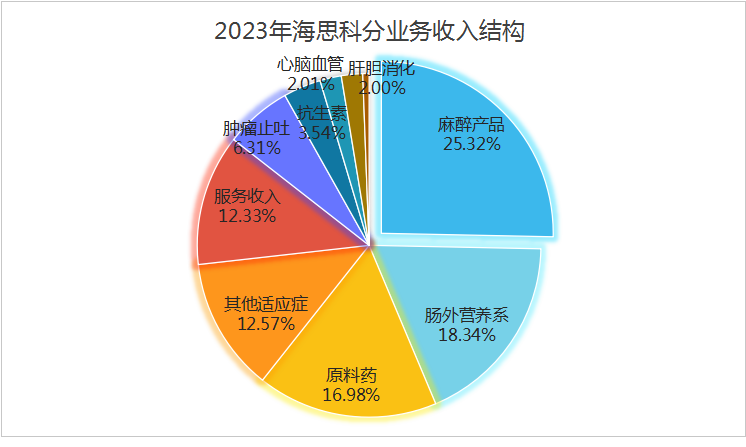

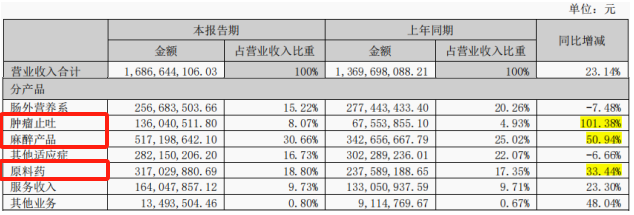

2023年,海思科实现营收33.35亿元,其中麻醉药、肠外营养、原料药、肿瘤止吐和其他适应症构成了公司主要收入来源。

那么,最要提到的就是公司的麻醉药创新药,环泊酚,它是国内独家产品,且是国产唯三的麻醉镇静类创新药,于2020年12月底上市。

这款药的竞争力非常明确。

数据显示,截止2024年5月,环泊酚在静脉麻醉市场份额达到了21.51%,已经连续两个月位列第一,作为镇静市场拳头产品“丙泊酚”的改良产品,获得了充足的市场潜力。

一个是成长优势。

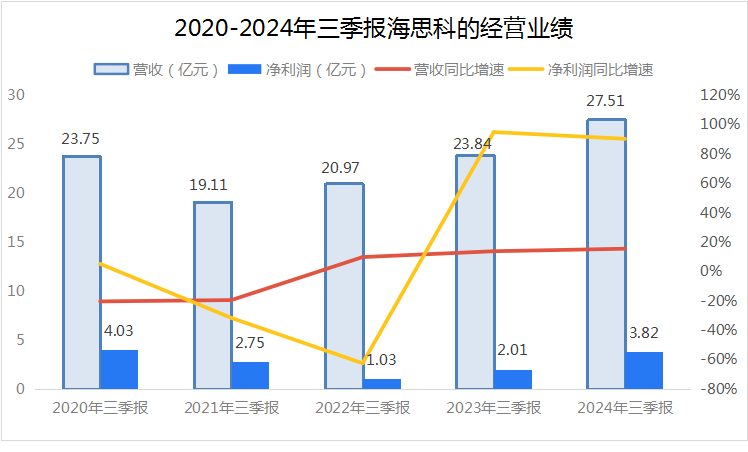

和很多药企一样,海思科也曾经历了集采等行业挑战,导致公司2020-2022年这3年业绩确实不太好看。

不过,随着集采影响的逐渐消退,创新产品也持续放量,海思科的业绩迎来了明显反转,截至2024年三季报,公司的营收同比增长了15.41%,同时净利润相比2022年同期增长了近3倍,接近恢复到2020年的水平。

现如今,海思科的高增长状态显然仍在持续。

首先,截止2024年第三季度,公司的净利润环比在快速增长,单季度净利创下近几年新高,达到了2.17亿元。

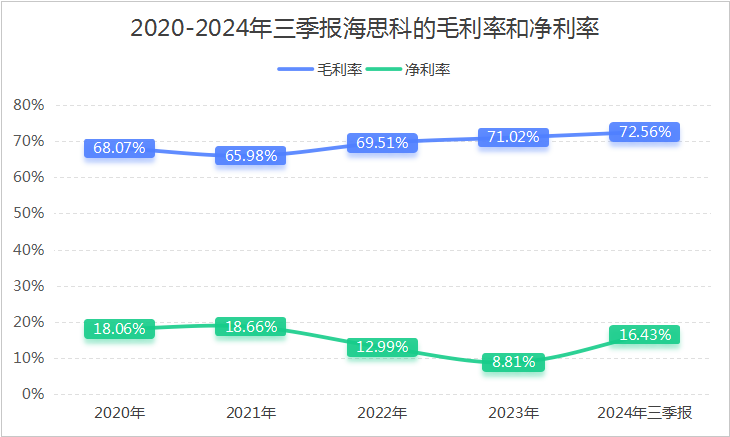

其次,从盈利角度看,海思科的盈利能力也呈持续提升趋势,截至2024年三季报,毛利率达到了72.56%、净利率16.43%。$九典制药(SZ300705)$

而如果对标同行业毛利率相当的九典制药、恩华药业,它们的净利率都在20%以上,也就是说海思科的盈利能力可能还有提升空间。

那么,海思科到底是如何实现业绩增长的呢?它的未来增长空间如何?

1、已上市创新药快速放量

从业务结构就能看出来,2024年上半年公司收入增长主要是麻醉药、肿瘤止吐和原料药业务带动,尤其是麻醉药,2023年增长就非常快。

而麻醉药的增长就和我们前面提到的创新药环泊酚有关,这款产品可用于消化内镜、支气管镜、ICU重症及妇科门诊相关的镇静以及全身麻醉和维持,目前正在加速放量。

值得肯定的是,环泊酚的天花板远还没有到达,2023年,其销售额大概是8.5亿元,可对标丙泊酚在公立医院的销售额为27.8亿元,整个麻醉药市场约为340亿元。

再就是肿瘤止吐和原料药业务,实际相当于基本面的反转,这两块业务在前几年均遭受了行业的挑战,而现在是在核心产品的带动下实现企稳回升,肿瘤止吐产品甲磺酸多拉司琼,虽然不是创新药,但也是公司的独家品种。

2、其他创新成果正在落地#社区牛人计划#

2024年,关于海思科业绩增长的原因,其实还有一个“特殊”情况,因出售一项研发成果,获得了投资收益。

即早在2021年,公司对一家海外子公司及其自研产品TYK2进行了出售,从而分两次获得了一笔首付款,今年是最后一笔,便产生了近1300万美元的收益。

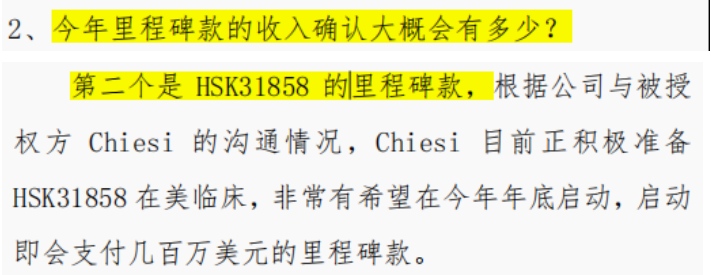

而当前,公司还有一个授权项目待落地,2023年以最高4.62亿美元授权出去后,非常有希望在今年年底收到几百万美元的里程碑款。

不得不说,以上两个授权,已经能体现出海思科的创新实力,这是一家药企最核心的竞争力。

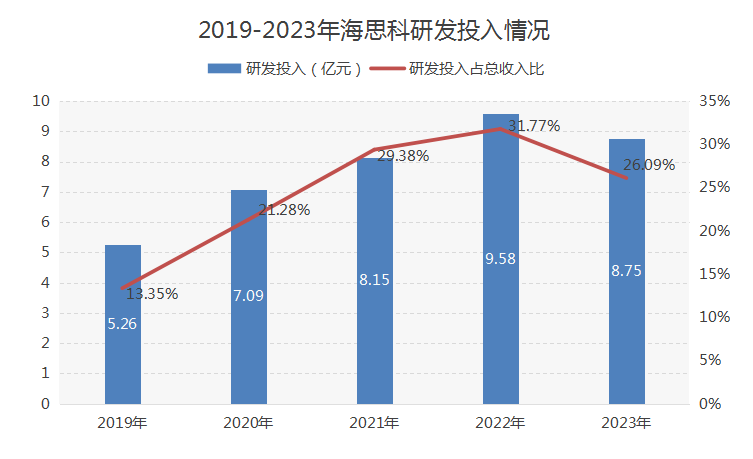

最近几年,公司始终保持着较高的研发投入,2023年研发投入占比甚至达到了26.09%,比北方华创、中科曙光等科技公司都高。

在此基础上,海思科的自研成果也有望进入密集落地阶段。

一方面,时隔近4年,公司在2024年一次性新获批了两个创新药,分别为国内首个糖尿病周围神经疼痛和全球首个超长效口服降糖药物,且均在今年非常顺利地进入了医保,为后期产品持续放量便提供了坚实的支撑。

另一方面,公司还有多款创新药进入了2期临床及之后阶段,意味着公司更长时间的增长也得到了一定的保障。

而之所以那么“自信”,无非是因为这些产品的创新性以及它们所对应的庞大的市场需求。

可以说,无论是麻醉药(镇静+镇痛)、神经痛用药、降糖药还是肿瘤药等等,它们的市场空间都是很大的,而一旦创新药具有疗效优势或差异化优势等,就很容易实现较大的增长。

总之,有着产品、成长优势的海思科,当前在行业内表现尤其突出,而细究来说,正是创新推动着公司的发展,且面对创新成果的持续落地,海思科仍有望持续获得增长潜力,在未来实现自身的创新剧变。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !