#OpenAI “点燃”市场,AI投资热情高涨#

市场回顾

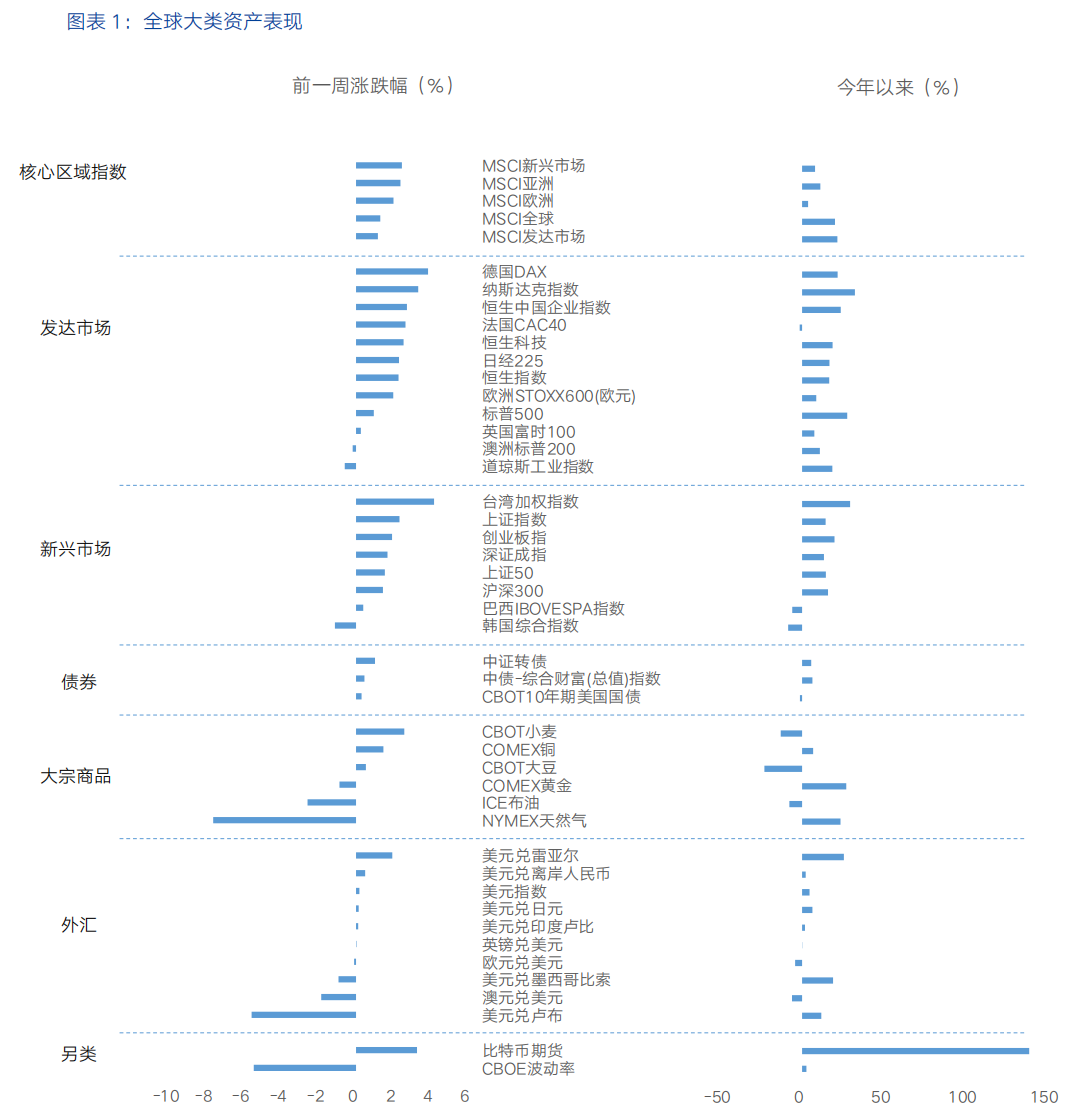

近一周,全球大类资产价格表现来看,股>债>商品。股:美国11月非农数据支持12月降息,海外央行宽松政策预期推动股市上涨,新兴市场表现好于发达市场。债:美国11月非农就业报告公布后,美债收益率全线下跌,2年期美债收益率跌至4.10%,10年期美债收益率跌至4.15%。商品:对供给端扩产而需求端疲软的担忧推动原油价格下行,ICE布油下跌2.6%。

核心要点

过去一周,美债收益率延续回落,全球风险资产震荡修复,海外市场聚焦周五公布的美国非农就业数据。此外,美联储12月会议仍是焦点。

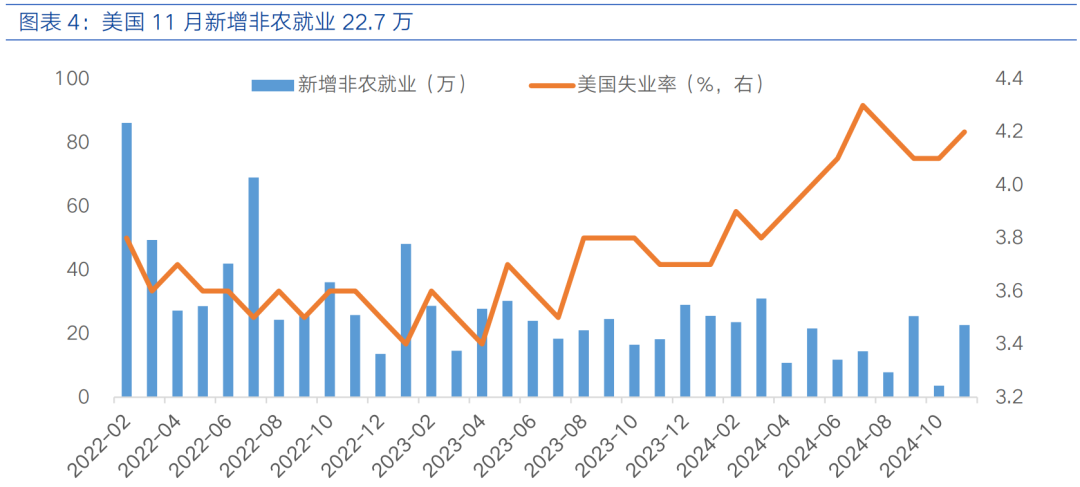

美国就业相关数据集中发布,11月就业增长和时薪增速超预期。美国劳工部报告显示,11月新增非农就业22.7万人,略高于市场预期。其中,耐用消费品制造和休闲酒店业表现强劲,分别新增2.6万和5.3万,主要反映了美国东南部飓风和波音公司大规模罢工的影响消退。同时,9月和10月新增就业人数合计上修5.6万人。11月失业率小幅上升至4.2%,主要受新进入就业市场和主动离职人数增加,而被裁员人数减少,表明就业市场需求仍较为稳定。10月季调后非农职位空缺数从9月的737万个增至774万个,高于市场预期,但供需缺口来看,基本恢复至疫情前水平,表明美国劳动力市场逐渐均衡。此外,时薪增速环比0.4%,同比增速4%,均高于市场预期,表明工资通胀粘性仍不可忽视。

市场对12月美联储降息预期有所强化。美联储理事克沃勒表示,近期数据显示通胀进程可能陷入停滞,但如果没有经济数据意外的情况下,仍倾向于支持在12月降息。鲍威尔的言论相对更为中立,他表示美国经济状况非常好,没有理由不继续保持这种势头,可以在降息方面更谨慎一些。CME数据显示,受美国经济数据以及沃勒理事的言论影响,期货市场对美联储12月降息25个基点的预期有所上升。若美国经济强劲增长、劳动力市场依然健康、通胀略有粘性的组合持续强化,美联储降息可能更为谨慎,2025年降息步伐或将放缓。

港股策略

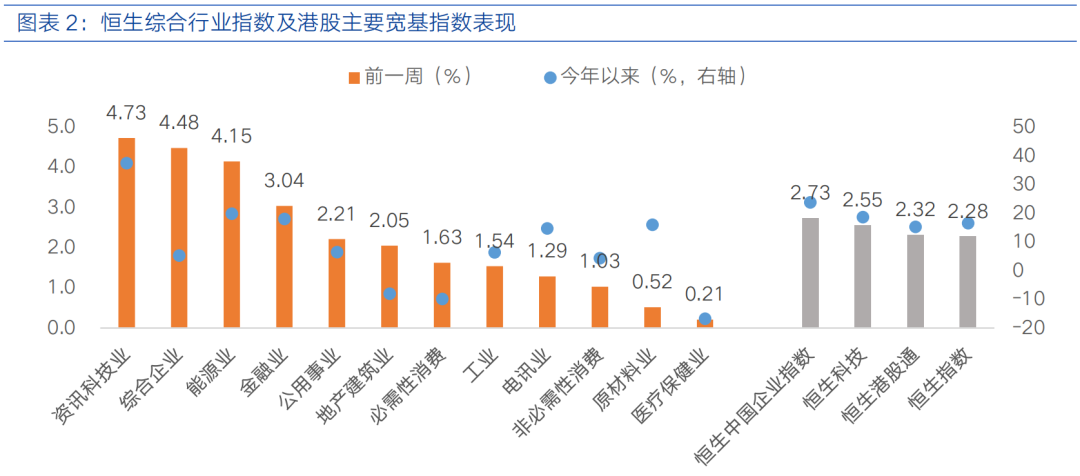

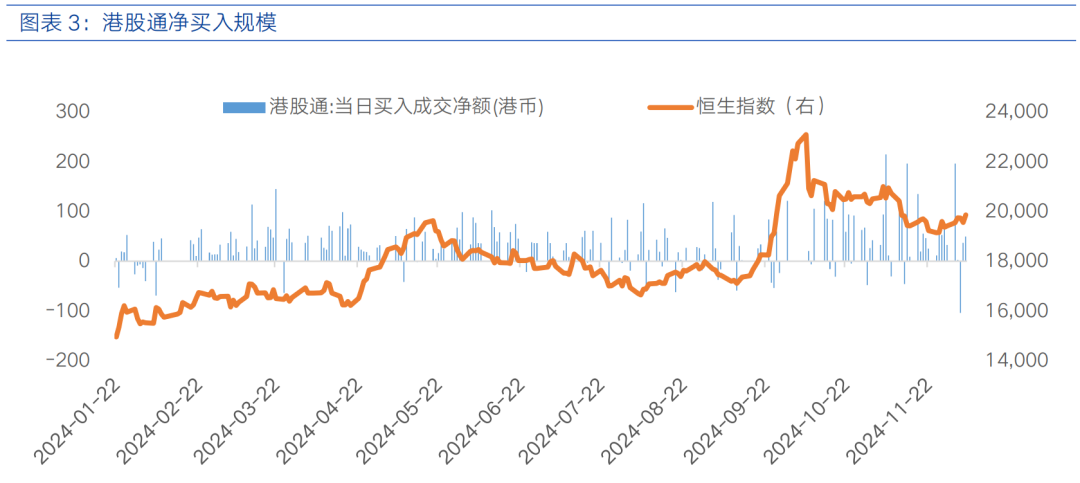

过去一周,国内政策预期积极叠加制造业数据修复,港股延续反弹行情,科技和能源板块涨幅居前。恒生指数上涨2.28%、恒生中国企业指数上涨2.73%、恒生科技上涨2.55%。行业来看,资讯科技业(4.73%)、综合企业(4.48%)、能源业(4.15%)表现相对较好,医疗保健业(0.21%)、原材料业(0.52%)、非必需性消费(1.03%)表现相对落后。南向资金合计净买入182.83亿港元。

近期,12月中央经济工作会议时间窗口临近,港股反弹行情的驱动因素聚焦国内宏观预期与经济数据。一方面,中央经济工作会议作为中国经济年度规划的关键风向标,市场抱有较强政策预期,港股市场也随之受到提振。面对特朗普政府贸易政策不确定性,市场预期政策或进一步加码内需刺激以缓冲未来可能的外部冲击,稳定国内经济增长。短期来看,政策预期先行的局面,有望吸引资金回流港股。另一方面,国内制造业数据不乏亮点。11月官方制造业PMI升至50.3,较前值上升0.2个百分点,连续3个月上升且连续2个月处于扩张区间,超出市场预期,供需两端均有边际改善,彰显我国制造业的稳健复苏态势。与此同时,11月财新中国制造业PMI升至51.5。随着一揽子增量政策进一步显效,制造业PMI有望保持在扩张区间。克而瑞研究中心数据显示,11月TOP100房企实现销售操盘金额1-11月累计同比下降30.7%,降幅较10月收窄。向后看,稳地产政策的加速落实有望带动核心城市量价筑底企稳,进而对全国市场筑底提供支撑。

海外来看,近期韩国、法国的地缘政治风险事件并未给港股带来过多扰动,10年期美债收益率延续回落态势,部分缓解港股流动性压力。近期,花旗美国经济意外指数回落,叠加美国11月失业率上行,美联储12月降息预期抬升,助推10年期美债收益率部分回吐自9月中旬以来的涨幅。美元指数和10年期美债收益率的高位回落,有望一定程度上缓解港股流动性压力。向后看,市场进入12月美联储议息会议静默期,或更多聚焦经济数据,尤其是11月美国通胀数据,或为12月美联储降息与否提供更多指引。

整体来看,近期地缘局势扰动和特朗普贸易政策预期对市场风险偏好的扰动有所缓解,叠加海外流动性紧缩风险阶段性缓释,港股在国内政策预期和经济数据向好的托举下,可能迎来较好的布局窗口期。配置层面,哑铃配置策略仍可继续采用,关注受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产,政策重点支持领域如以旧换新政策下的家电、汽车板块,以及互联网和医疗保健、高景气科技制造等优质成长。

$港股通互联网ETF(SZ159792)$

$小米集团-W(HK|01810)$

$恒生红利ETF(SH513950)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !