上篇煤价,作者浅陋地再讨论一下电价

电网代理购电价不能全面反映当地电价水平,受外购电组成,煤价水平,季节因素,各电源组合占比不同,气温,当地用电消费与发电量差额因素等影响。

华能国际第三单季各电源种类,度电利润:煤电2.40288分,天燃气发电3.24889分,风电14.7151分,光电20.8443分,水电21.2025分,火电度电利润微薄。

如果用同月份的数据来对比,或许这部分省内电量的电价可以看出一些端倪。

上一篇煤价降为基础,作一个度量衡:23年11月28日,5500大卡现货港口价937元/吨,24年11月28日825元/吨,降幅-11.953%

23年华能国际前10发电量省份为:第一鲁804.38亿度。第二苏427.61亿度。第3浙339.19亿度。第4粤296.24亿度。第五赣293.66亿度,第六豫231.91亿度,第7沪202.39亿度。

24Q1单季煤电发电量922.67亿度:23Q4单季发电量917.74亿度;华能24Q1会议纪要:容量电价每度2.342分(24Q1),容量不变,季发电量多,折合每度容量电价稍低,也就是24Q4单季煤机度电容量电价不低于2.342分

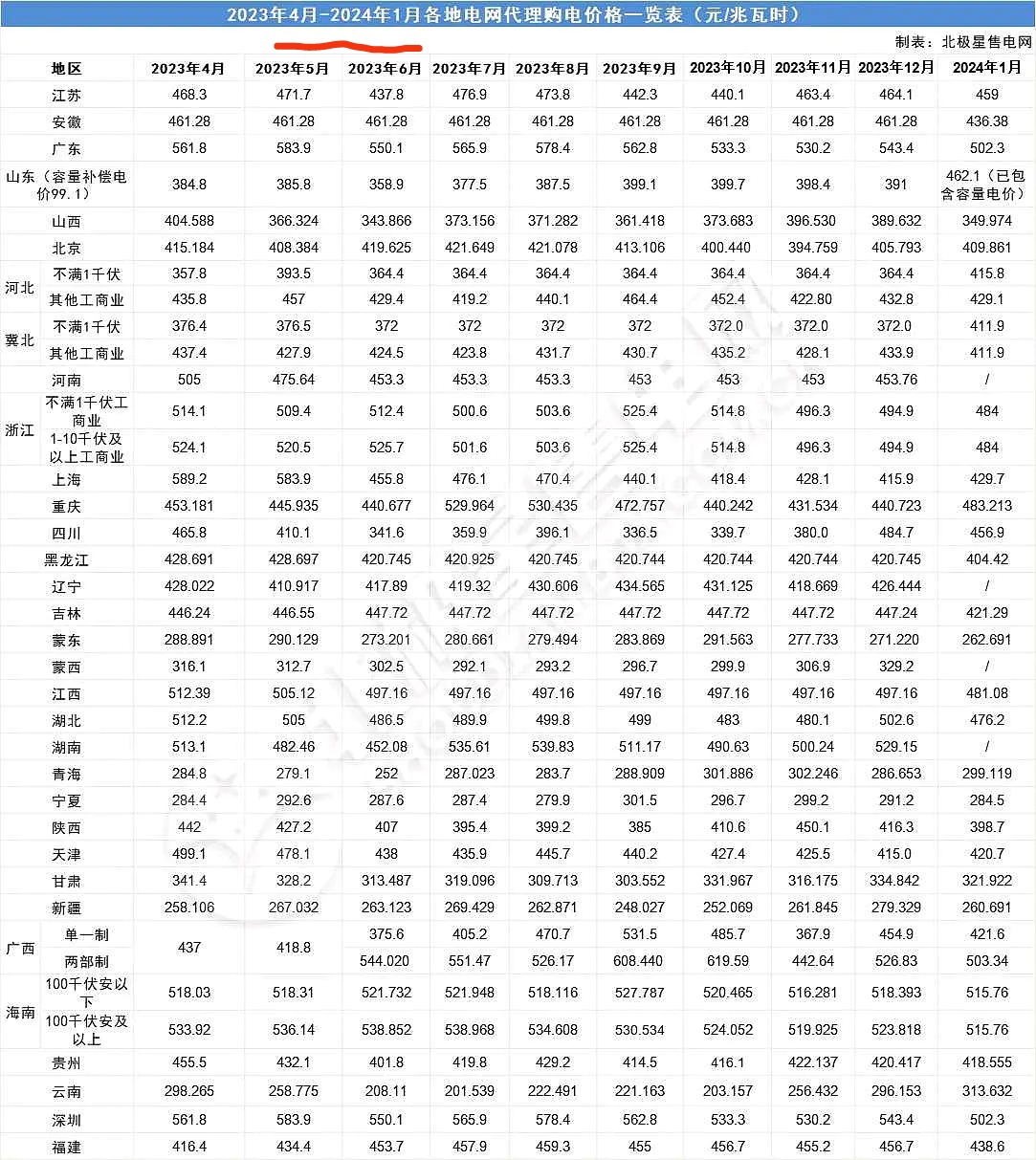

23年10月和11月,鲁代理电价399.7和398.4。

苏440.1和463.4。

浙514.8和496.3。

粤533.3和530.2。

赣497.16和497.16。

豫453和453。

沪418.4和428.1。

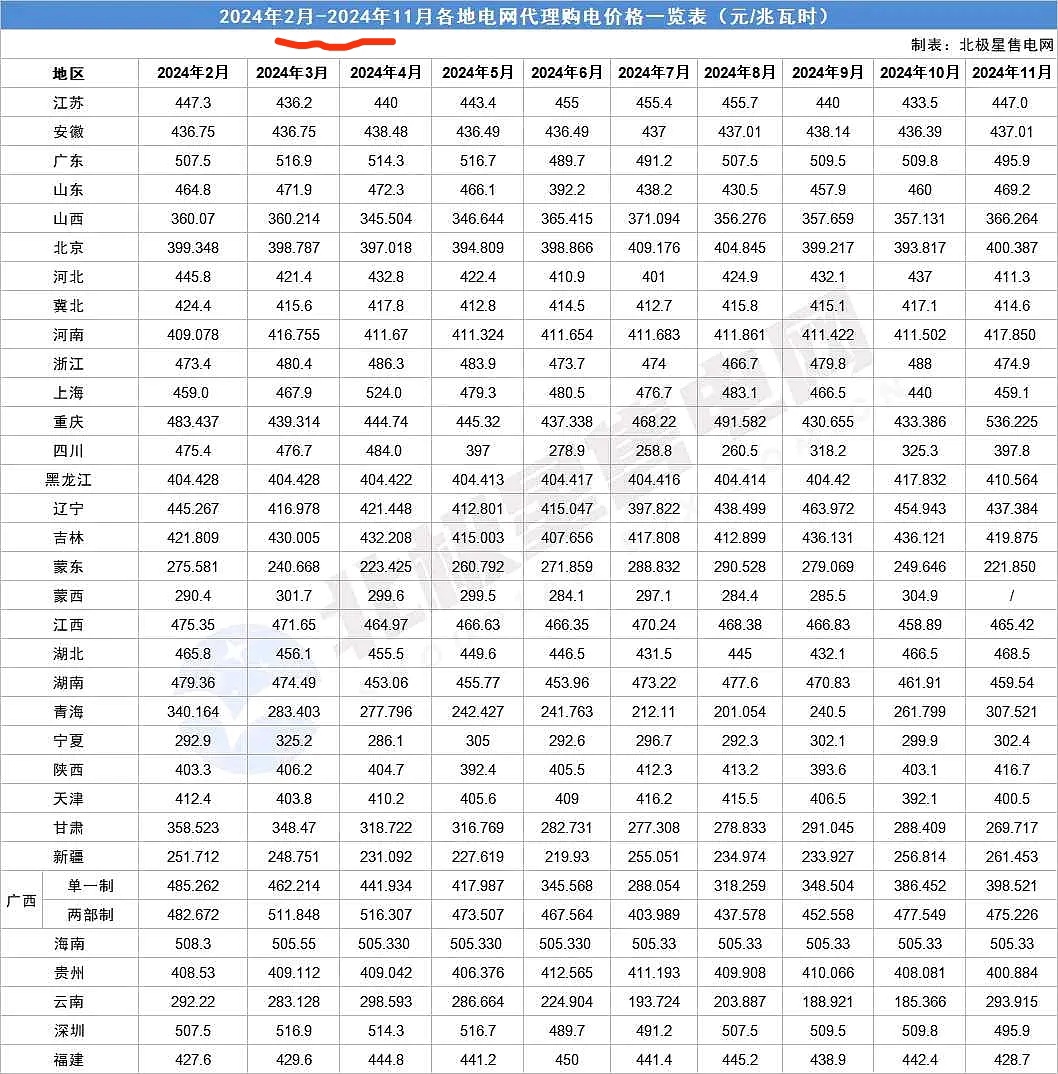

24年10月和11月,鲁代理电价460和469.2,

苏433.5和447

浙488和474.9

粤509.8和495.9

赣458.89和465.42

豫411.502和417.850

沪440和459.1。

通过把容量电价2.342分加上24年。(23年没有容量电价)

各省10月和11月均值,23年与24年对比。(煤源成本下降-11.953%)

鲁498.15元/千度和488.02元/千度(已加上23年山东的容量补偿,99.1)

评:每度电下降1.013分。相对煤价下降幅度,利润将扩大。

苏451.75元/千度和463.67元/千度

评:每度电上升1.192分。相对煤价下降幅度,利润将双倍扩大。

浙505.55和504.87。(元/千度)

评:每度电下降0.068分。相对煤价下降幅度,利润将扩大。

粤531.75和526.27。

评:每度电下降0.548分。相对煤价下降幅度,利润将扩大。

赣497.16和485.575。

评:每度电下降1.1585分。相对煤价下降幅度,利润将扩大。

豫453和438.096.

评:每度电下降1.4904分。相对煤价下降幅度,利润将扩大。

沪423.25和472.97。

评:每度电上升4.972分。相对煤价下降幅度,利润将双倍扩大。

总结:华能国际发电量最大的7个省市,在煤价下降情况下,尽管5地代理电价微降,7地利润都是扩大的。

产生这些有利煤机因素的背景(煤机度电利润远低于风光水):

当前电价下行主要受煤炭价格回落、平价新能源大量投产和午间时段供给增加影响,然而煤价在经历前几年的大幅上涨后仍处于较高水平,煤电企业仍需修复之前亏损。在前期煤价高位运行时,煤电企业发挥国有企业保供本质,在供电紧张时期义不容辞顶峰保电。在容量电价实施后,大部分区域容量电价也只是覆盖固定成本的30%~50%,并不能完全覆盖固定成本,当前,电价政策未充分体现其作为基础性电源和调节性电源的价值。

本文作者可以追加内容哦 !