市场目前处于新“国九条”+类“四万亿”行情的重叠过程中,市场底部的第一波反弹后随着基本面逐渐得到验证,业绩支撑下市场中期主线将逐渐明晰,当下最需关注的是基本面更优的科技制造和中高端制造。科技制造方面,政策和技术双重利好有望支撑主线行情展开。科技中或可重点布局受益于政策支持和AI 应用的领域,叠加当下并购重组或成为科技公司上市新途径,科技股投资热度有望上升。一方面政策要求上市公司加强分红,另一方面基本面和长期收益稳健的高股息资产仍具有较好性价比。

主力净流入行业板块前五:仪器仪表,小家电,新能源整车,汽车整车,黄金; 主力净流入概念板块前五:PEEK材料,人形机器人,脑科学,精准医疗,金刚线; 主力净流入个股前十:赛力斯、$三丰智能(SZ300276)$、柯力传感、奋达科技、中国联通、金龙汽车、钒钛股份、农业银行、蓝黛科技、京沪高铁

2024年3月底以来,随着主要企业对玻纤复价,行业开启景气上行周期,但目前企业盈利和估值仍处底部。展望2025年,行业供需动态平衡有望保持,而风电纱、热塑短切等高端品类需求增量确定性和弹性较高,价格亦有向上弹性;2026年行业新增产能或将明显减少,玻纤供应阶段性紧张的可能性较高,价格有提升空间。综合来看,行业景气提升有望持续,主要玻纤企业盈利改善和估值提升均具备空间和弹性,当前行业处于大机遇配置时点。

2024年第三季度海外锂矿产量增速放缓,售价跌至800美元/吨区间后行业减停产情况明显加速。受益于低成本和产品溢价,南美盐湖锂企业整体保持稳健运营。同时锂行业并购重组现象加速,这表明产业界对后市锂价逐渐乐观且进一步确认了锂价底部。四季度以来国内锂电池需求增长,锂盐库存持续下滑,锂行业基本面已经改善,预计锂板块股票将提前锂价见底并反弹,骑牛看熊认为投资者可以关注之后的投资机会,新能源政策利好在2025年不会少!

债券转熊的发令枪,一定是经济基本面的企稳复苏,这个规律要体现得比股市更加明确。因此,在基本面结果明晰之前,债市不存在转熊的客观条件,利率债仍然是占优资产。只是,受全球流动性的影响,债市在短期也许会面临一些回撤。供需+经济发展阶段的双重主线指引,关注大盘蓝筹+科技创新+兼并重组。在国内主线下,供需格局再平衡有利于大盘蓝筹的发展。在新型政策工具的推进发力下,SFISF、回购增持再贷款的具体条款更利好大盘蓝筹和泛红利属性。

稀土供给格局正在改善,国内供给增速放缓,国外短期内难有较大增量,此外《稀土管理条例》正式实施将进一步强化稀土的供给约束。同时,新能源相关需求持续增长,机器人有望成为下一个需求爆点。库存方面,下游需求景气度回升,使得稀土中下游产品如镝铁、金属镨钕、烧结钕铁硼等库存有所下降。成本方面,由于稀土行业的集中度高,且国家对开采量、冶炼量均有生产指标管控,稀土行业的生产成本对于价格支撑力度强。稀土价格已经完成了底部调整,价格回升反映稀土冶炼生产成本支撑。在需求复苏的环境下,看好稀土价格稳步上行。

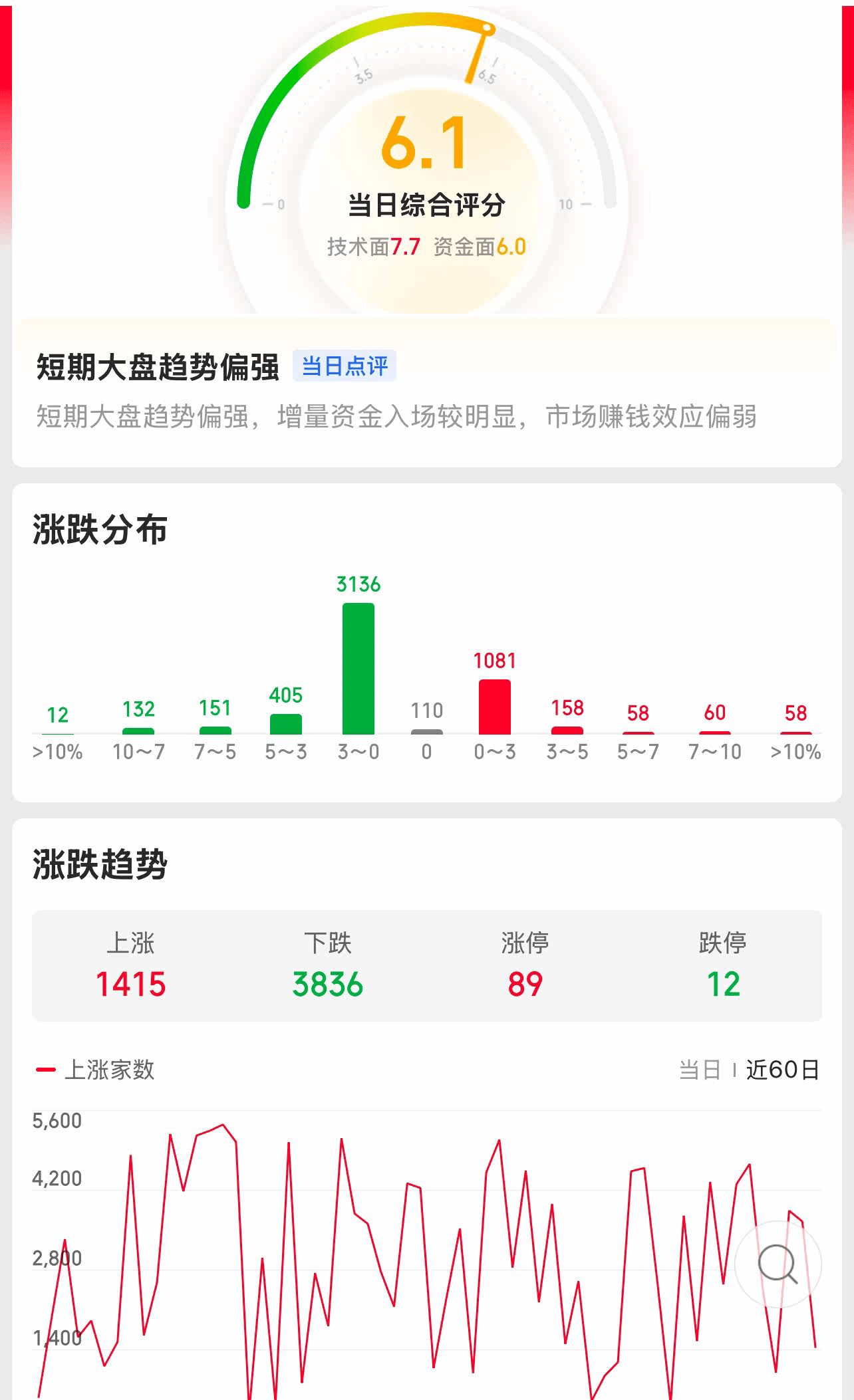

上证指数出现3400点争夺战,指数下跌之前,强势股已经率先下跌了,看来上周没有调整的行情,本周要小心了。中高端制造方面供给占优、外需有韧性,未来景气度有望延续。供需优势支撑下我国中高端制造景气有望延续,具体关注汽车、家电等行业。此外,低利率宏观环境和市场波动环境下高股息板块不可忽视,科技制造和中高端制造有望成中期股市主线。继续看好避险属性较强的红利板块,在宏观经济数据趋势好转前,投资者风险偏好预计总体维持低位,从而继续投资高股息的红利股。

$创业板指(SZ399006)$出现阴包阳的走势,盘面出现大分歧的行情,市场走弱也表明A股市场的投资机会将会发生变化。中小盘题材板块的配置方面,重点关注以下2个领域:(1)基于自主可控逻辑与发展新质生产力要求的科技创新主题。(2)涉及大规模设备更新和消费品以旧换新的“两新”主题。随着消费品以旧换新工作持续推进,带动汽车、家电、家居家装等重点消费品销量快速增长,有利于带动业绩复苏,同时,大消费板块目前估值处于历史中低水平,投资价值较高。

#人形机器人赛道火热,投资机会如何把握?##社区牛人计划##OpenAI “点燃”市场,AI投资热情高涨#$机器人ETF(SZ159770)$

本文作者可以追加内容哦 !