“这是价值事务所的第1732篇原创文章”

前不久所长和朋友自驾去川西,因为大多属于无人区,大家大部分时间基本都是耗在车上赶路,并不知道啥时候能吃上正式的饭,基本每隔一阵就会在超市大采购准备车上的“伙食”。

几乎每次采购,朋友们都会拿一堆卫龙的零食,辣条会拿一点,但更多是拿魔芋爽之类的蔬菜制品,她们觉得必须要吃点辣的才爽,尤其是在车上颠,很多时候没啥胃口,但吃点辣的就能让她们开胃。行程最后一天,还有一些零食没吃完,所长让大家分掉各自带回家,大家都懒得带(得带着坐灰机回到各自的城市),不过卫龙的辣系零食还是被她们都认领了,而那些干粮旺旺雪饼、蛋黄派、奥利奥之类的就没人要。

哈哈,看来辣系零食才是休闲零食中的王者啊。

事实好像也确实如此,看看那些零食类万店大连锁,跑得最好的是绝味鸭脖、周黑鸭这样的辣味产品,酸苦甘辛咸五味,最吃不腻甚至越吃越上瘾的就只有“辛”,而辣又是辛中最让人上瘾的一款(PS:螺蛳粉、臭豆腐也属于辛,这类东西也让人上头,不过两极分化有点严重)。

说实话,辣味零食确实有点“魔力”在里面,小朋友都喜欢吃零食,所长记得自己小时候特别爱吃辣条、糖果和薯片,甚至还在想,这些东西这么好吃,我可以吃一辈子(这个flag现在都记得住)。结果哪有这么多一辈子,大学毕业后,薯片、糖果就失去了吸引力,但辣条还是有点喜欢,即便到现在,偶尔也还是会馋辣条,尤其那种带点甜的辣条,所长最喜欢了(纯辣不行,受不了,当然每个人口味不一样)。

也正是得益于辣味的成瘾性吧,辣味零食在整个休闲零食市场的占比越来越高。

资料来源:Wind

01

价值事务所

辣条一哥

辣条是辣味食品一个比较大的细分领域,随便去一个小卖部、超市,基本都能看到辣条的身影。不过有趣的是,从小到大,所长吃过无数辣条,见过无数品牌,但能叫得上名字的好像就只有卫龙。而且除了卫龙所长是用品牌名字在称呼,别的辣条基本都是在用品类称呼,如口水鸡、北京烤鸭、臭干子、根根香……大家也可以调动一下自己的记忆,看看是不是这么回事。

那么问题来了,这么多做辣条的,为什么只有卫龙跑出来了呢?

首先卫龙的渠道确实做得好,绝大多数辣条都是小作坊产品,地域区隔严重,比如前文讲到的北京烤鸭、口水鸡,自己在重庆见得多,后来去东北读书就再没见过了,想吃还得在网上买。记得有一次室友带了她们家那边的辣条鸽鸽,也挺好吃的,但是所长从未在线下渠道见过,而卫龙家的产品基本随处可见随处能买到,天天在你面前晃,你自然记住他了。

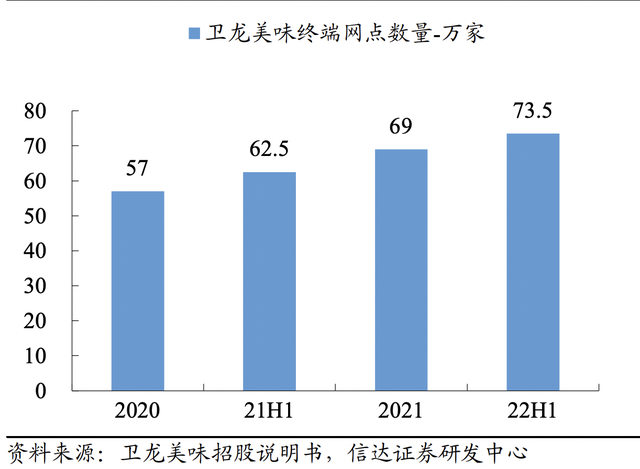

卫龙在招股说明书中披露,截至2022H1,终端网点数量达到73.5万家,现如今又是两年多过去了,网点数肯定更多了。

资料来源:Wind

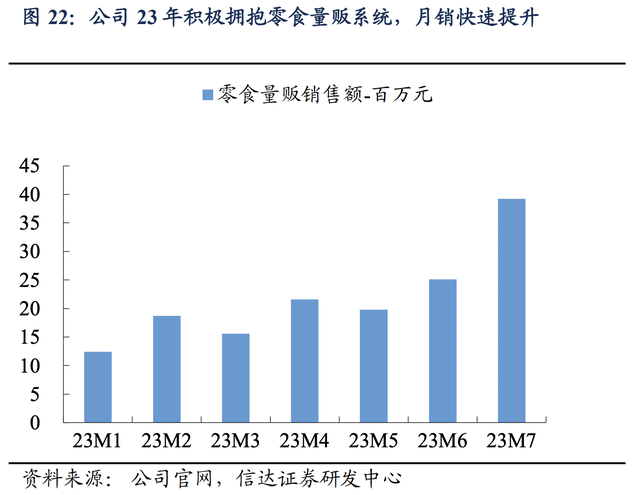

并且卫龙对新渠道、新业态的接纳程度极高,在此前的文章中所长讲了近期零食行业正在兴起一种新业态,即零食量贩店,零食量贩店这个词语有些专业了,所长贴张图,大家应该就能清楚。2021年的时候,这个渠道还非常新,全国大约只有2500家门店,但到现在已经非常普遍了,光是所长家附近方圆500米就有好多家,大的小的都有,甚至一条街上同时出现了三家。

之所以盐津铺子、甘源食品等企业这两年的业绩能逆势增长,就在于抓住了零食量贩这个新渠道。卫龙从2023年起开始大力投入这个渠道,并没有缺席,数据有限,但根据已有的数据也可以看出,卫龙在该渠道的销售额增速非常迅猛。按照相关券商的预测,到2027年,零食量贩渠道在公司整体营收的占比或许会提升至14.9%。

资料来源:Wind

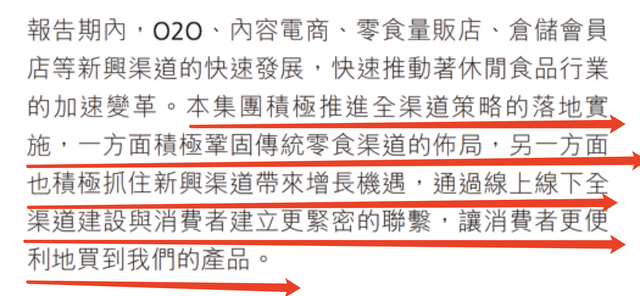

卫龙在近期的半年报中也提到了零食量贩店、内容电商、仓储会员店等新兴渠道的快速发展以及自己的应对策略。

对于辣条这种和嘴巴馋挂钩的、客单价低的冲动性消费品,随时随地都能买到的重要性,怎么强调都不为过,毕竟馋劲一过,你可能就不感兴趣了。有一天,所长就是想吃溏心蛋,结果逛了两个小卖部都没看到卖的,于是作罢,一回到家吃了饭对这玩意儿就没欲望了。

目前卫龙在主要零食渠道的布局可以说较为全面且均衡。

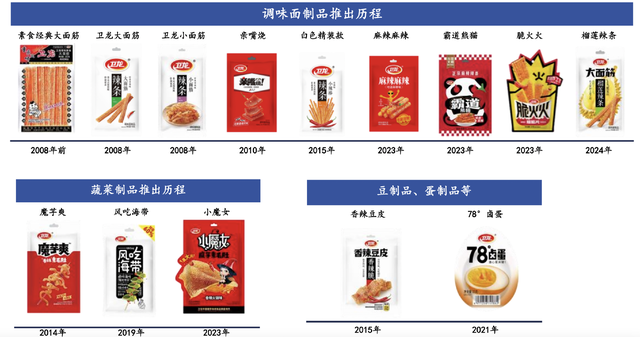

其次,卫龙有品牌意识。相信辣条在绝大多数人心中都是低端零食,在所长记忆中就是五毛钱一包的东西,市面上的辣条包装也确实对得起它的价格,一看就知道不是什么高级货。我们看下图,卫龙一开始的产品包装也同市面上绝大多数辣条一样偏低端。但2015年后,卫龙的包装就开始升级了,成了我们现在看到的白色精装袋,相应地,终端零售价也开始上涨(下图中2008年推出的大面筋和小面筋产品对应的白袋精品包装图片为升级后的产品包装),在一大堆低劣包装中,卫龙很容易就能脱颖而出。

当然,刚开始伴随着包装升级的价格升级,终端是不太买账的,但2017年后,随着公司逐步杀进商超渠道(以前更多是低端渠道,符合一元左右的辣条身份),终端就逐步买账了,公司的业绩也不断新高。2018 年公司营收体量达到 27.5 亿,辣条方面,白色精装款和经典透明装的销售比例基本达到 1:1,2018-2021几年间营收的复合增速也达到20.4%。

资料来源:Wind

02

价值事务所

王者归来

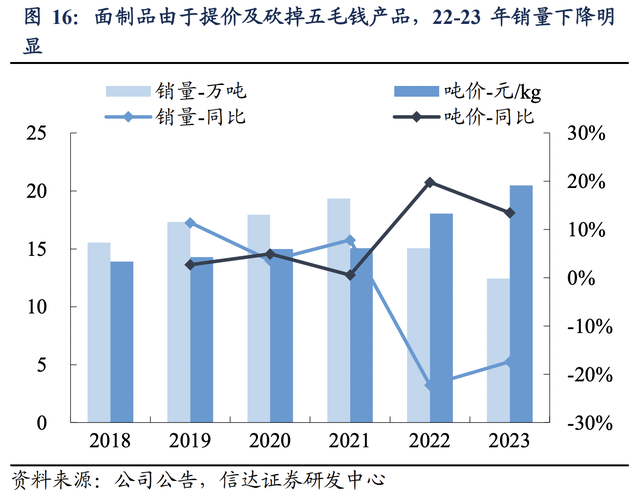

不过,历史老头的铁律好像就是不会让一个人一直好,当然也不会让一个人一直点背。当卫龙2021年业绩达到一个小高峰后,2022就出了点小问题。当时由于宏观环境动荡,上游原材料涨价明显,卫龙对产品进行了提价,同时考虑到渠道利润的问题,公司也逐步砍掉了5毛钱的产品。

那时候本来终端经济也不太好,卫龙这样做,立马引起终端反弹,2022-2023公司的吨价上涨明显,但销量却大幅下跌,甚至还引发网络吐槽“辣条比猪肉还贵,吃不起了”。

不过,虽然2022年业绩非常拉垮,2023年销量也依然在下滑,但通过种种努力,比如结构不断优化推新+自动化生产降低成本,2023业绩反而创了历史新高。

2024H1,卫龙又重回高增长,上演了一出王者归来的大戏。2024H1,卫龙实现主营业务收入29.39亿元(+26.3%),实现归母净利润 6.21 亿元(+39.0%)。

上半年之所以能王者归来,一方面是蔬菜制品(所长朋友爱买的魔芋爽等蔬)营收大涨,同比+56.6%至14.61 亿,占整体营收比已达49.7%,超越了原先的第一大收入来源辣条。

另一方面,公司的基本盘辣条也开始重回增长,实现营收13.54 亿元,同比+5.0%。此外,公司的豆制品及其他产品业务亦实现了不错的增长,实现营收 1.24 亿,同比+17.5%。

至于为啥蔬菜制品突然爆发,辣条也开始走出困境,核心就在于两个字——推新。

2023年是卫龙推新大年,蔬菜制品方面推新了小魔女魔芋系列,辣条方面推新了熊猫、脆火火、麻辣麻辣系列。尤其辣条,这算是卫龙时隔八年的首次推新,当然,终端也十分买账,“小魔女”魔芋素毛肚上线10天销量便增长了6倍。线下平台上的销售业绩较月度目标增长224%,远超其他新品上市的表现。

像今年新推的榴莲辣条都引起了所长的兴趣,还在群里和小伙伴讲。

总的来说,其实卫龙的品牌力、渠道力、行业地位都在(不论辣条还是蔬菜制品都是一超多小弟,后面的根本没法看),只要能根据终端需求不断推新,其实业绩长期稳健增长问题不大。

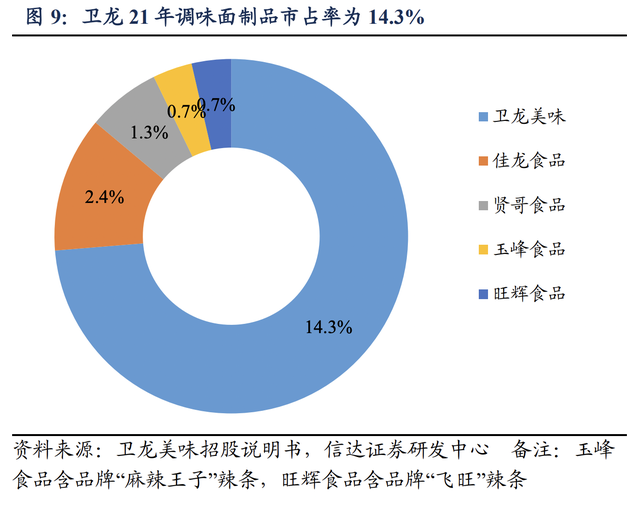

另外,即便卫龙已经是辣条一哥,但他的市占率也就在15%左右,光是吃市场集中度其实也还有较大空间。

03

价值事务所

最后来个科普

最后,所长从中医的角度也给大家科普一下为什么五味中“辛”味具备成瘾性,而且不出意外未来会越来越为现代人所偏爱。

一方面,辛主发散,发散本来是肝的正常功能,但现代人由于压力大,肝受伤郁结得多,自主发散功能不行,所以就偏爱通过外部摄入来帮助肝气发散,当辣味从喉咙一直到下到胃里,又从鼻孔冲出,汗水狂冒、眼泪鼻涕横流,身体里淤积的郁闷之气仿佛找到了出口,心情也就能跟着畅快起来。

另一方面,爱吃辣的基本是川渝等湿气重的地区,每个地区其实都有偏爱的口味,这和当地的气候有关,湿气重吃辣可以祛湿。现代人因为忧虑重而多思伤脾,脾的运化功能不佳就会造成身体湿气重,因此,越来越多川渝地区之外的人喜爱辣口,其实都是身体的需要。

所以,如果当代人的生活习惯不改,依然这么卷、压力这么大、思虑这么重,对辣味的依赖就会越来越强。

本文作者可以追加内容哦 !