最近更新有点慢,前阵子脚骨折了,拄拐时不知怎么伤了手臂,手无法抓握,稿子都是一只手敲出来的,很慢。心里有点闷闷的,昨天看俞敏洪老师的文章,他说生病时给自己定下看书的任务。我受了启发,有好多书买了没看,不如看一看。

看了一本书写曾国藩的故事,说曾国藩年轻时,考秀才考了七次才勉强通过,背一篇书到三更半夜,连小偷都会背了,他还不会。

有点好笑,笑完之后,觉得很多事情都可以释然。

小缺点放过自己,有些品质却是可以修炼的,什么时候都不晚,比如曾国藩的好习惯:每天坚持静坐、读书、谨言、练字、写日记、写文章等等,最关键的是,他坚持下来了,做到了“有恒”。

我们这篇的福田汽车,也有“持之以恒”存在的问题:

第一,毛利率尚可,但是多年来扣非后净利润几乎全是亏损,也就是主营业务不挣钱;

第二,海外基础好、毛利率高,但是海外拓展的速度配不上它的好基础;

第三,在毛利率、市占率、技术各方面都不错的情况下,福田汽车股价从2012年至今一直稳定在2—3元的低位,得不到资本市场的认可,市值管理欠缺。

北汽集团旗下有三家上市公司,乘用车核心业务的上市公司是北京汽车,商用车核心业务的上市公司是福田汽车,新能源车核心业务的上市公司是北汽蓝谷。

这三家,我们已经写了两家,业绩都吊车尾:多年来,北汽蓝谷、福田汽车的扣非后净利润始终是亏损状态,今年前三季度这三家上市子公司均出现盈利下滑。

北汽集团的基础很好,业绩却不尽如人意,很显然问题在管理上、在人上。

我国汽车行业正处在产业变革、新旧动能转换、全球化发展的关键时期,以新质生产力为引领,加快产业转型升级,在这个行业真的不是一句空话,是真金白银、刺刀见红的拼杀。

北汽集团要转变,首当其冲的是作为管理的“人”,毕竟旗下的每家上市公司业绩看着都气人。

1

扣非后净利润几乎全是亏损

福田汽车,总部位于北京昌平,控股股东是北汽集团,实控人是北京市国资委,持股44.11%。

福田汽车生产商用车,以轻卡为主,占比在47%—63%之间;中重卡原先占比3%,最近两年占比提升,占比12%。

2012—2023年,福田汽车扣非后净利润几乎全是亏损。

福田汽车在2014、2015、2016、2022年,都靠财政补贴实现盈利。

甚至,有些年份,因为扣非后净利润亏损太多,财政补贴都救不回来。比如2018年,扣非后净利润—41.84亿,财政补贴2.01亿,当年净利润—35.75亿;

2021年扣非后净利润—57.08亿,财政补贴2.3亿,当年净利润—50.61亿。

2

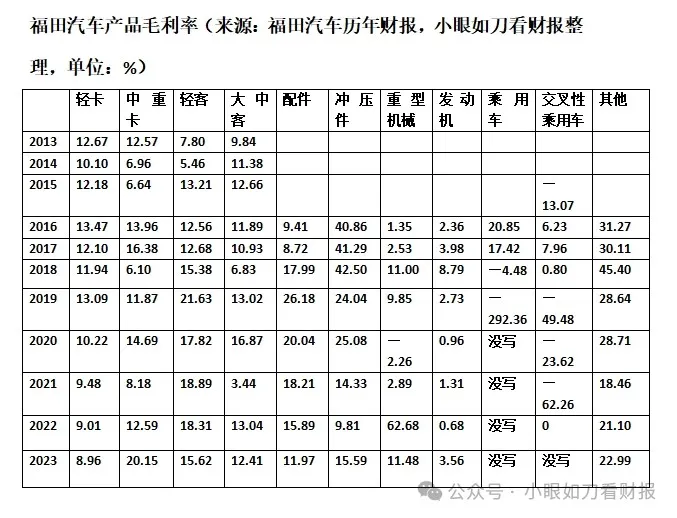

毛利率第3

纵向看,福田汽车的毛利率比较稳定,多年来维持在11%左右的毛利率:

在商用载货车领域,福田汽车毛利率排第3,在业内毛利率是不错的。

从业务结构上看,福田汽车以轻客为主,占比在47%—63%之间;重卡占比低,12%。

不过,占比低的重卡毛利率更高,2023年有20.15%;占比高的轻卡毛利率则低,比如2023年毛利率是8.96%--

占比高的业务毛利率低,占比低的业务毛利率高,因此公司总毛利率难以提升。

3

出海的问题

作为国内最早出海的商用车企业之一,福田汽车已经连续13年位居中国商用车出口榜首,产品覆盖130多个国家和地区。

2024年1—10月,海外市场累计销售13.37万辆,同比增长33.5%。

从这些数据看,是很好的,这也是福田对外宣传的口径。但是我们从行业大背景看、从同行对比看,也能看到一些问题。

首先,我国汽车行业正处在产业变革、新旧动能转换、全球化发展的关键时期,以新质生产力为引领,加快产业转型升级,在汽车行业不是一句空话,是真金白银、刺刀见红的拼杀。2023年,我国超越日本,成为全球第一大汽车出口国。这是日本7年来首次跌落汽车出口榜首。

这意味着汽车行业已然弯道超车,悄然成为我国的支柱行业之一。

这是汽车行业的大环境。

我们再看同行兄弟公司,中集车辆、宇通,当他们面临国内市场需求饱和、主营业务下滑时,果断出海,在海外找到新的增长点,扭转了局面,机会往往与危机共存的。

那么,福田汽车怎样呢?

福田多年来的一个大困境是扣非后净利润是负数,也就是主营业务不挣钱。

如果福田汽车想冲破主营业务亏损这个困境的话,是有机会的,因为第一福田在海外市场有基础,第二海外毛利率比国内高,说明海外市场能够搏一搏。

见下图,多年来,福田汽车在境外市场毛利率始终比国内高。有如此好的基础,福田是可以借此扭转困境的。

但是,实际上,在拓展海外业务方面,不管是业务比重还是速度,福田汽车做的都不够。2023年福田海外营收占比从百分之十几提高到了23.51%,这个速度不管和兄弟公司中集车辆、宇通客车比,还是和整个行业的速度相比,都是非常慢的。

4

资金紧张

从现金流看,2018年之前资金运用比较激进,

2023年,公司又缺钱了,筹资活动现金流净额是—37.37亿,公司这笔巨额的净流出是还债,还是分红回报股东?我们查“合并现金流量表”,答案是还债,公司偿还债务支付的现金是39.71亿,这导致了净额是负数,而且数额很大。

在当年,经营活动现金流净额2.56亿+投资活动现金流净额0.51亿,不能够覆盖筹资活动现金流净额—37.37亿。

5

小结

北汽旗下有三家上市公司,

乘用车核心业务的上市公司是北京汽车,

商用车核心业务的上市公司是福田汽车,

新能源车核心业务的上市公司是北汽蓝谷。

这三家,我们已经写了两家,北汽蓝谷、福田汽车的扣非后净利润始终是亏损状态,今年前三季度,这三家上市子公司均出现盈利下滑:

北汽蓝谷营收98.2亿,同比增长5.5%;净亏损44.9亿,去年同期亏损32.5亿,亏损提高38.2%。

北京汽车营收1440.2亿,同比增速—6.7%;净利润102.9亿,同比增速—22.3%。

福田汽车前三季度营收357.6亿,同比增速—16.7%;净利润4.3亿,同比增速—45.2%。

北汽集团的管理真是一言难尽:

做新能源车,比亚迪业绩已经赶超乘用车大哥上汽,塞力斯用了三年时间扭亏为盈,北汽蓝谷亏损多年了仍然在亏;

做商用车轻卡,福田汽车扣非后净利润连年亏损,11年换8任董事长的东风汽车都比福田强。

山重、北汽旗下的上市公司都写过不少,山重旗下的上市公司如潍柴动力、中国重汽,优秀;如中通客车,行业不景气就稳定地藏拙。不过掌舵了山重多年的谭旭光退休了,后续发展如何,还需慢慢看。

北汽集团的基础很好,业绩却都不尽如人意,很显然问题在管理上、在人上。

尊敬的读者:

您好!

小眼如刀是一个分析上市公司财报的公众号,希望能为自己、为读者找到好公司,创造收益;发现财务漏洞,及时止损。

作为财经作者,我们深知财报有灵魂,谨守“君子慎独,不欺暗室”原则,老老实实、不偏不倚看财报、写财报。

目前有两位创作者:

杨晶晶,调查记者出身,现为财经记者,专注对上市公司进行财务分析。

赵磊,上市公司副总工程师,数学专业出身,热爱看财报、跑马、读书看世界。

另,有些公司财报不好,我们也会老实写出来,因此会面临一些风险。如对本号有兴趣,请加作者微信:

乘用车上市公司分析,见以下链接:

比亚迪:非常有钱,这大概是汽车行业最鲜明的特点

燃油车之王上汽vs电车之王比亚迪:此消彼长的12年

既是皮卡之王,毛利率又高又稳定,长城汽车为啥想走网红之路?

甩锅的广汽,焦虑的曾庆洪

长安汽车有钱,朱华荣敢卷

问界扭亏为盈,赛力斯两次榜上大佬

北汽蓝谷:武汉无人驾驶网约车先行者,将逐步走出亏损

广汇汽车退市:“车企价格战+视频时代”的双重受害者

车企小结:你不知道你已是强者

客车行业上市公司分析,见以下链接:

中通客车:七年业绩承压,今年好转

安凯客车:背负复杂的历史问题前行

金龙汽车十年困局:盈利靠政府补贴,10年6次换帅,经营不稳定

宇通客车:不断的危机,不断打破危机

客车小结:尊严只在剑锋之上

商用载货车上市公司分析,见以下链接:

江铃汽车:触底反弹,不该抹杀邱天高

21年江淮汽车,毁于安进

中国重汽:7年重组之后,谭旭光留下了什么?

中集车辆:麦伯良如何做到44年基业长青?

新能源车冲击到重卡行业,一汽解放70亿求破局

东风股份:别人忙着新能源,我忙着换董事长……11年8次换帅结果是什么?

更多报道,请后台喊一下。

$福田汽车(SH600166)$

本文作者可以追加内容哦 !