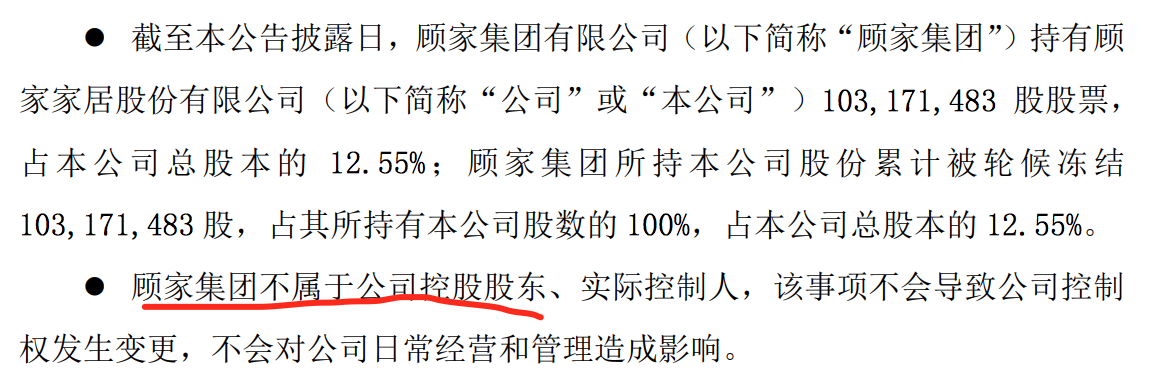

11月18日顾家家居一则《关于持股5%以上股东股份被轮候冻结的公告》的公告,提到顾家集团所持股票被轮候冻结,但是不影响公司的日常经营和管理。

被冻结的原因是顾家集团及其法定代表人顾江生因涉及6.5亿元的法律纠纷,被浙江省杭州市中级人民法院列为被执行人。

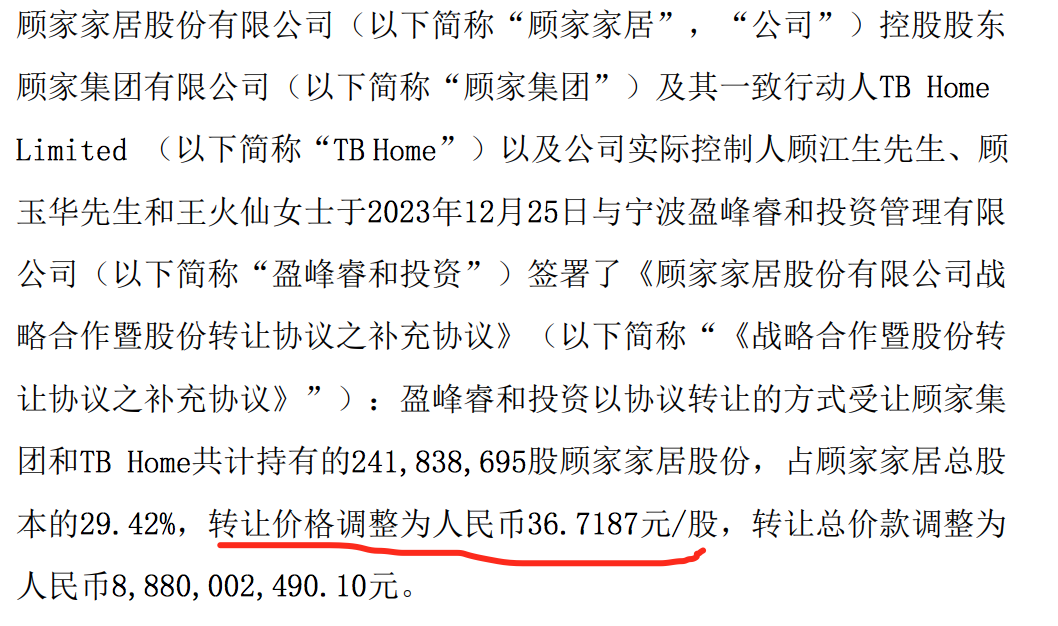

虽然当前顾家家居还带一个“顾”字,但是顾家家居的大股东已经易主了。盈峰集团花了88.80亿买下顾家29.42%的股权,成为第一个控股股东,背后的大股东是美的创始人何享健之子何剑锋。

有投资者建议把顾家家居,改成美的家居。对于更名公司回应,未来没有更名计划,顾家品牌已经沉淀多年,公司珍惜品牌资产,未来会持续发展顾家家居。

确实是啊,虽然在资本市场已经易主不姓“顾”了,但是在消费者心智多年积累下来的顾家品牌不能丢。发展多年以来,顾家家居主品牌已经有九个品牌系列了,分别是“顾家经典”、“顾家悦尚”、 “顾家功能”、“顾家乐活”、“顾家木艺”、“顾家生活单椅”、“顾家整家定制”、“顾家星选”、“顾家 C 店”。

在转让股权的过程中,出现了转让价格“降价”的小插曲。

之前协议好转让的价格是人民币42.5846元/股,后面降到人民币36.7187元/股,一股降价了差不多6块钱,便宜了14.18亿。

对比2023年12月25日的收盘价33.77元/股计算,溢价8%左右,不算高。

对比当前2024年11月20日收盘价28.65元/股计算,已经溢价28%左右。

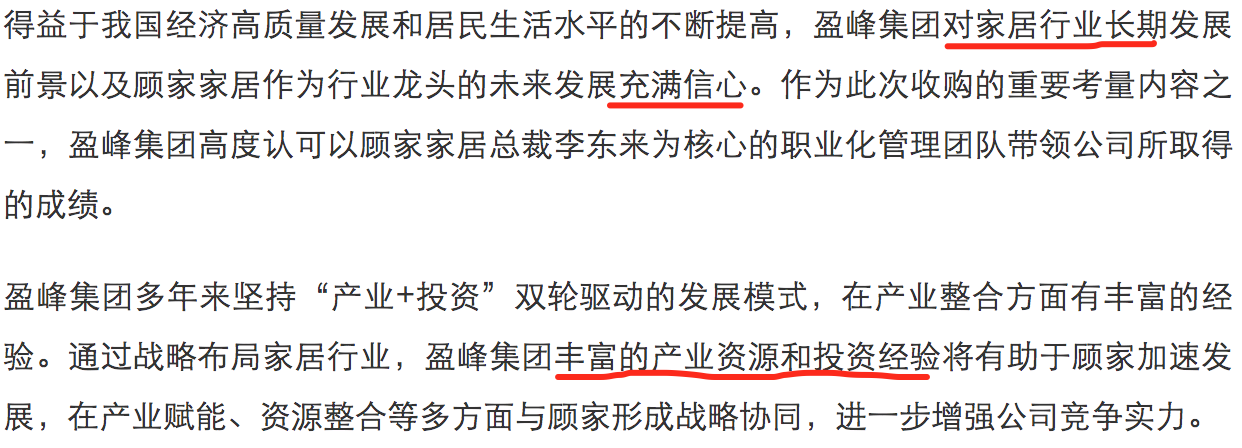

对于收购顾家家居,盈峰集团在其官网提到:对家居行业长期发展前景以及顾家家居作为行业龙头的未来发展充满信心,盈峰集团丰富的产业资源和投资经验将有助于顾家加速发展。

同时对顾家家居总裁李东来为核心的职业化管理团队带领公司所取得的成绩给予肯定。

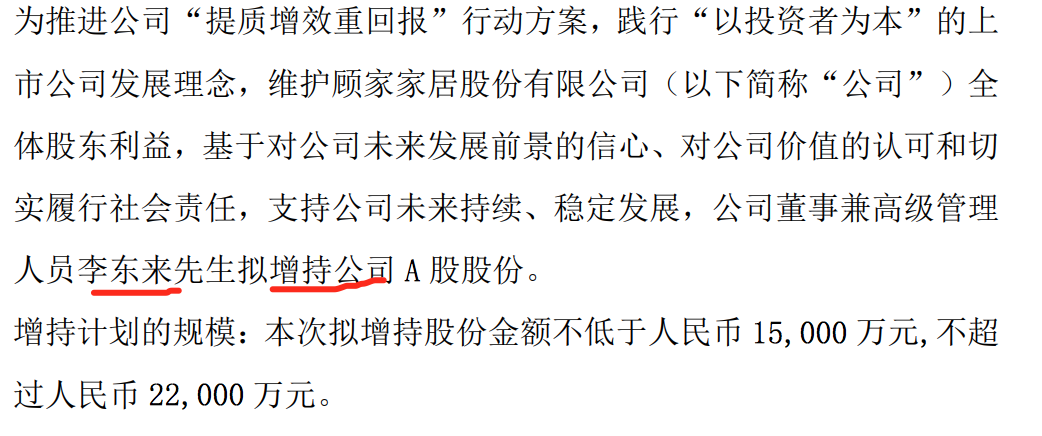

公司总裁李东来之前的增持计划,看起来也是对公司的未来充满信心。

新东家入场,发展更好了吗?

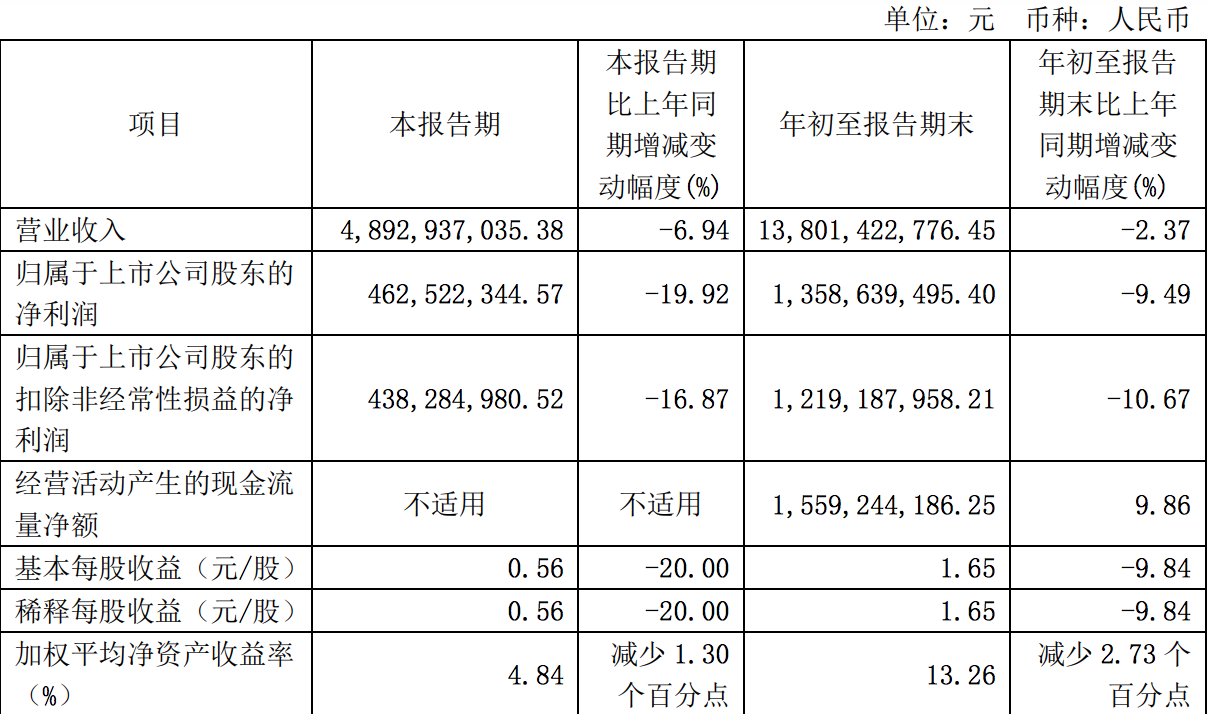

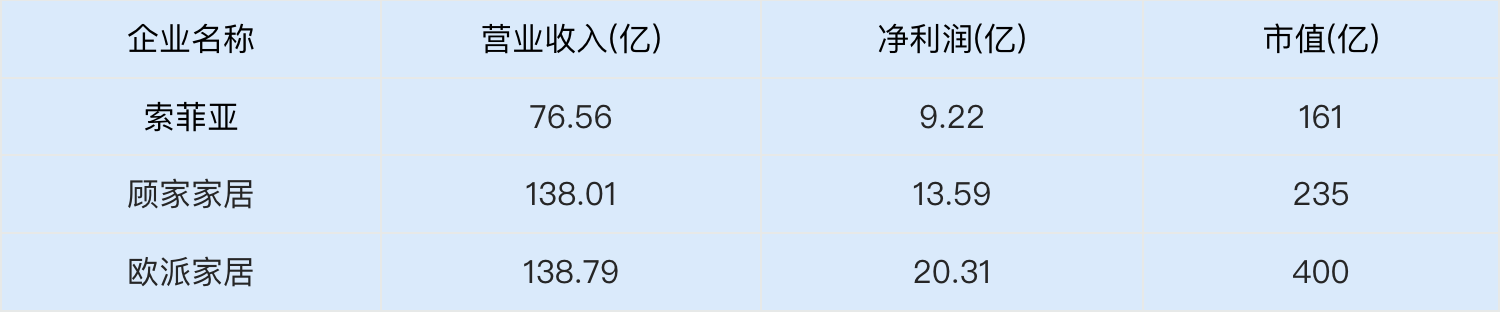

2024年三季度营业收入138.01亿,同比下滑2.37%。单第三季度营收48.92亿,同比下滑6.94%。

单看数据的话,确实是下滑的,对比同行再看看。

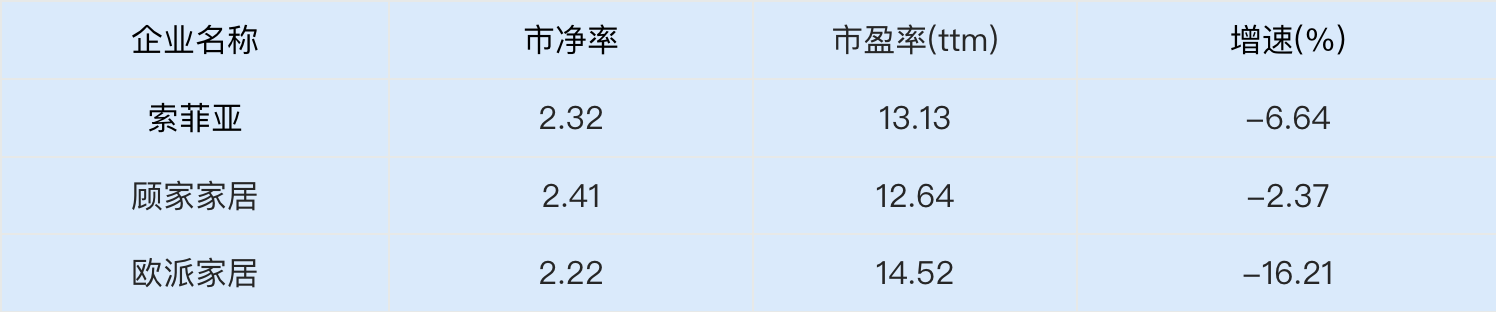

行业老大哥欧派家居营收138.79亿,下滑16.21%。索菲亚营收76.56亿,下滑6.64%。

从下滑幅度来看,在国内房地产调整过程中,国外营收占比更高的顾家下滑更小,表现更稳定一些。

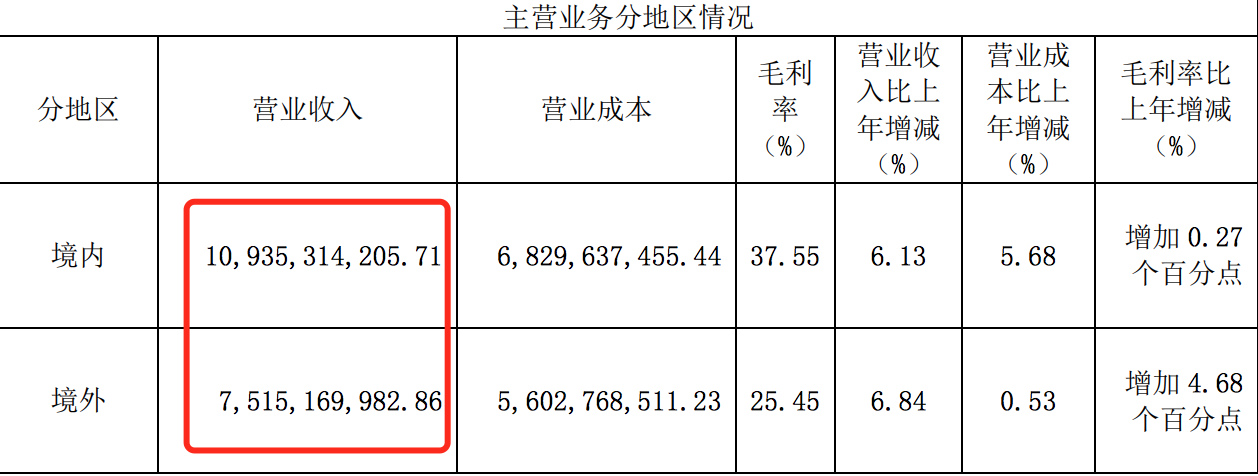

顾家家居2023年年报境内营收109.35亿,境外营收75.15亿,境外营收占比达到39.12%。而索菲亚境外营收规模只有0.5亿,欧派家居大一些有3.19亿,相对顾家的境外营收规模都较小。

从毛利率来看,顾家境内外毛利率差距挺大的,主要是因为销售模式不一样。境内销售主要采取“直营+特许经销”的销售模式,境外销售主要采取“ODM+批发+零售”的业务模式,境外业务主要是代工毛利率比境内低。

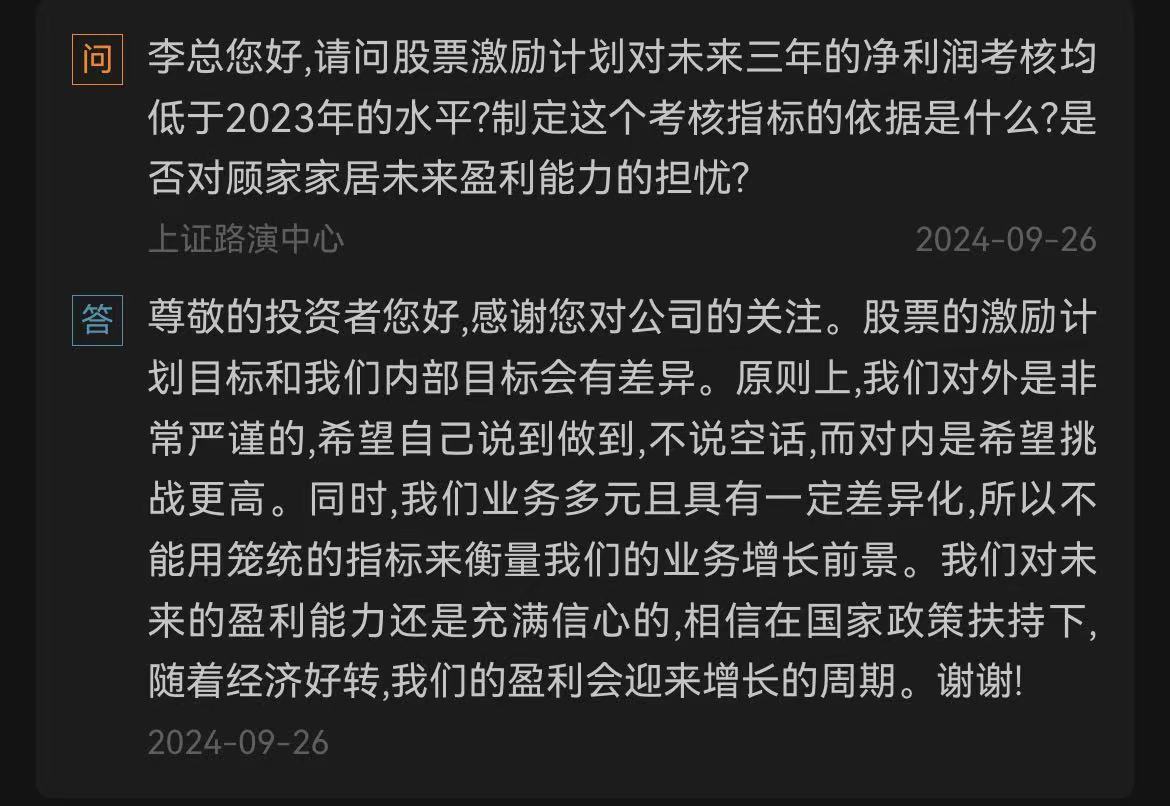

同时为了激励员工,多年以来再次推出股权激励,2025年净利润不低于2021年至2023年三年平均净利润,也就是(16.64+18.12+20.06)/3=18.27亿。

看起来信心一般般,也有投资者质疑目标过低。

公司回应到:股票的激励计划目标和我们内部目标会有差异。原则上,我们对外是非常严谨的希望自己说到做到,不说空话,而对内是希望挑战更高。

存量中找增量

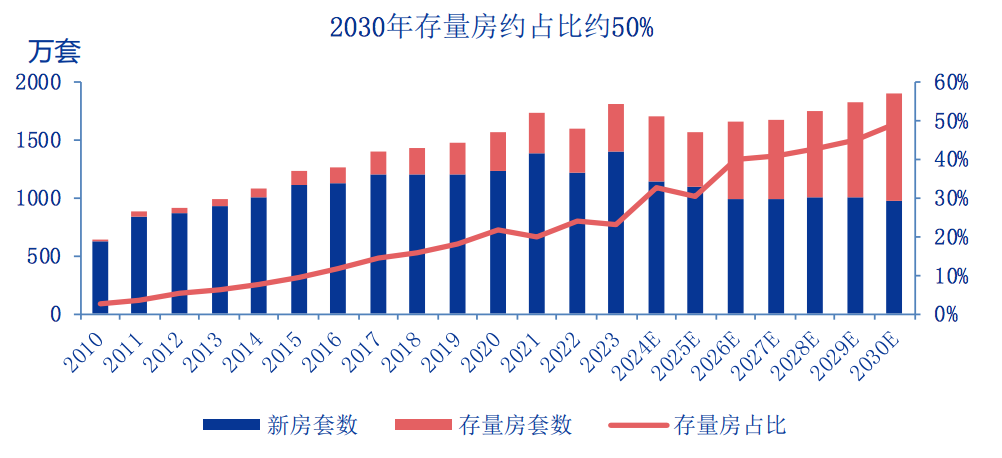

根据住房和城乡建设部公布数据,目前国内的存量住房为6亿栋,其中有2.7亿套的住宅房龄超过20年。全国二手房交易量占全部房屋交易量的比重达到了37.1%。这一数据反映出我国房地产市场正在经历结构性变化,存量房市场的重要性日益凸显。

据申万宏源证券研究所报告显示,随着地产红利期的新房逐渐进入到翻新周期,保守假设15年翻新周期,测算预计2030年存量房占比有望超过50%,新房影响预计将逐渐降低。家居行业的长期需求仍能够保持稳定,而存量房作为行业的新流量,将推动行业进入分化期,其流量模式的创新性值得定制家具企业关注。

提到未来的发展,顾家家居在提到:未来房地产市场结构将会发生变化,传统新房流量下降,存量房占比将会持续提升,流量更为分散。当前,国家及地方推出取消限购,降低首付比例,房贷利率下调等一系列利好举措,将有利于房地产市场回暖。同时,家居行业市场广阔,但是行业分散,集中度低,未来头部家居企业市占率水平有进一步提升空间。存量房市场体量庞大,老房翻新的装修需求,升级类家居消费需求持续提升。公司通过以旧换新,免费上门清洗沙发,床垫除螨等方式增强与消费者粘性,激发存量换新需求。

再来看看另外两大家具品牌怎么看待当下市场的。

索菲亚在财报中提到:家具产品的销售受国民经济景气程度、房地产行业发展情况等因素的影响,整体家具市场消费乏力、消费信心略显不足,定制家居企业的经营环境短期内仍然面对挑战。但随着外部环境向好、房地产市场发展仍有潜力、存量旧房翻新需求逐步释放等,未来定制家居行业预计将恢复稳定发展趋势。

欧派家居在财报中提到:从行业发展阶段来看,家居行业整体已从快速发展红利期过渡到存量市场竞争阶段,对企业战略制定的前瞻性与敏锐性、前端经销商的获客策略、工厂端的组织生产方式和配套服务等各个环节均提出了更高的要求。尽管当下家具行业面临较大的发展和转型压力,但是我国家居行业市场空间广阔,家居龙头市占率仍处于较低水平。

都提到存量房占比提升,家居龙头市占率有进一步提升空间。

存量中找增量,中国家具行业未来想象力还丰满吗?

再来看看三大家居的一些区别。

不一样的战略?

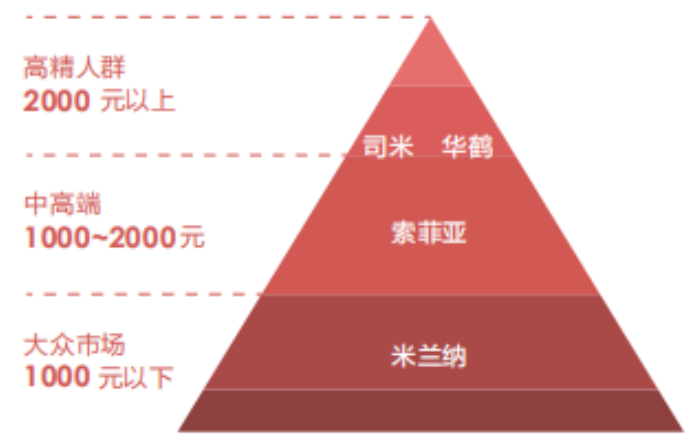

索菲亚:多品牌、全品类、全渠道战略。

实现定制家居市场全覆盖,分别是以中高端市场为目标的“索菲亚”品牌,以大众市场为目标的“米兰纳”品牌,以轻高定市场为目标的“司米”品牌和以中高端中式人群细分市场为目标的“华鹤”品牌,四大品牌均拥有差异化竞争优势,全品类覆盖衣、橱、门、窗、墙、地、电、卫、配等,在公司产品研发赋能和供应链保障支持下,实现纵深渠道全面发展。多品牌战略是公司第二增长曲线创新的主要形态。

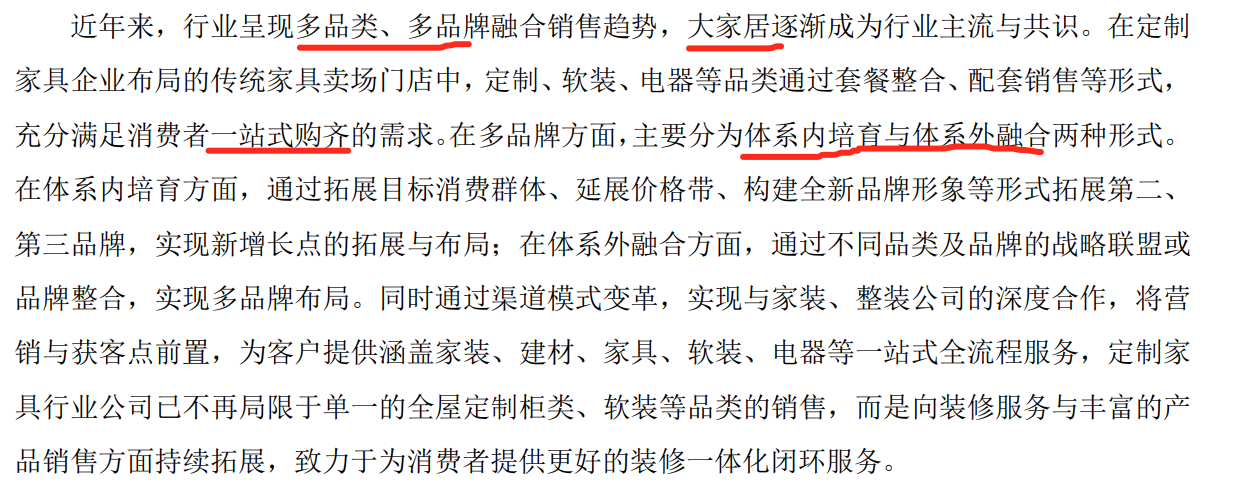

欧派家居:大家居战略。

近年来,消费者一站式家居产品购买需求日益旺盛并逐渐成为主流,“一体化设计,一站式配齐,一揽子搞定”的家居消费将大概率演变成为未来家居产品消费的主要形态。大家居商业模式不仅能充分迎合消费者轻松一站式的装修及家居需求,持续获得流量,且更符合提升客单值、摊薄单客引流成本的良性商业逻辑。

顾家家居:多品牌、全品类、全渠道的“综合家居零售运营商”转型。

内贸一体两翼战略,坚定内贸线下向“整家”运营转型、内贸线上向渠道驱动转型、外贸向“多国化/本土化的价值链一体化”转型的主体方向和坚定做大、做厚用户/客户价值的转型核心。

三者战略来看,都提到多品牌、全品类、全渠道。

从结构占比来看,顾家家居的定制业务2023年营收只有8.80亿,占比4.58%,相对索菲亚,欧派的定制业务营收规模较小。

论赚钱能力

2024年三季度欧派家居营收最高138.79亿,顾家家居营收138.01亿,两者营收规模差不多是索菲亚的2倍。

论赚钱能力,欧派家居三季度赚了20.31亿,利润差不多是顾家家居,索菲亚两者之和。

估值对比

市场给了欧派给高的估值,市盈率为14.52,不过三者差距不大。

如果单单按三季度的增速,顾家家居下滑的最少,估值却是最低的?

对于未来,家装企业利润估算,更倾向用席勒市盈率估值。

席勒市盈率使用过去10年的平均净利润作为分母,也就是市值/过去10年平均净利润。这种方式的市盈率的好处,是避免了某一两年特殊情况的干扰。

财务指标对比

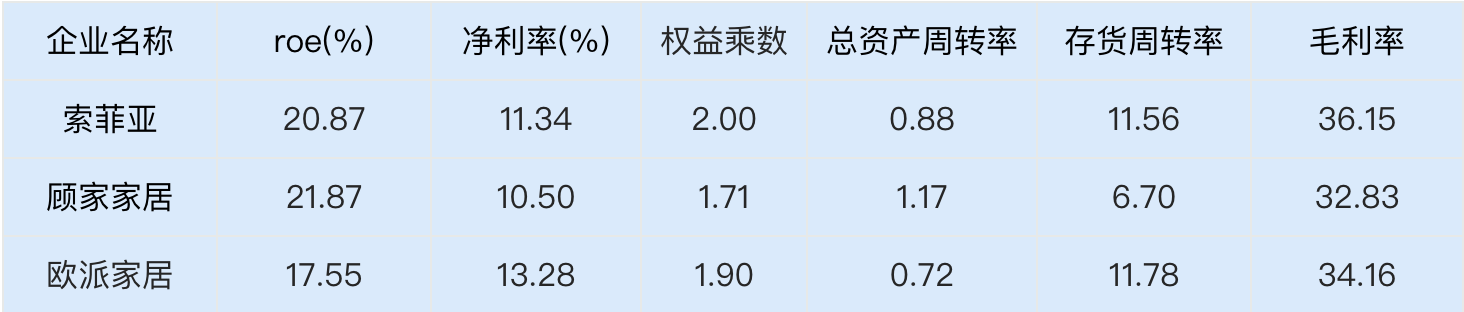

2023年顾家家居ROE21.87%,比索菲亚的20.87%,欧派的17.55%更高。

根据杜邦分析拆解,ROE=净利率x权益乘数x总资产周转率,顾家家居ROE更高,主要是因为其总资产周转率更高,达到1.17次。

三者毛利率差不多,但是欧派家居的净利率更高,说明欧派三费管控的更好。

顾家库存周转率只有6.70次,远低于索菲亚的11.56次,欧派的11.78次,是什么原因导致的呢?

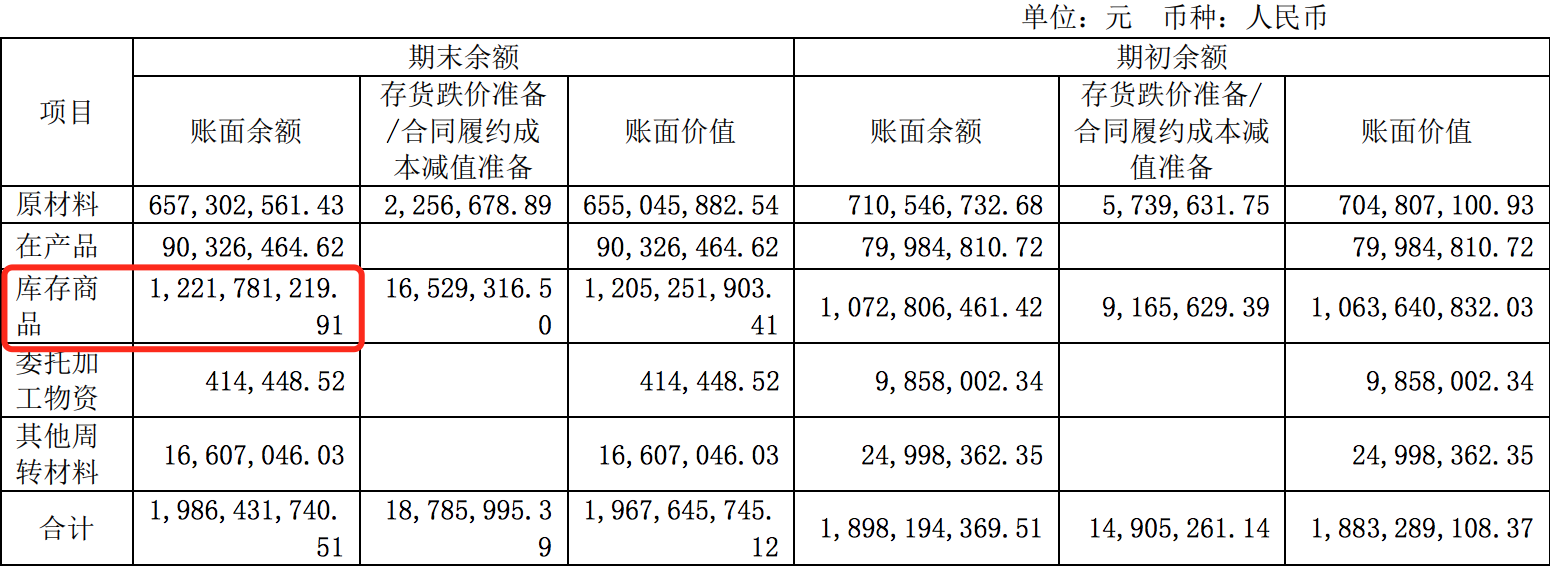

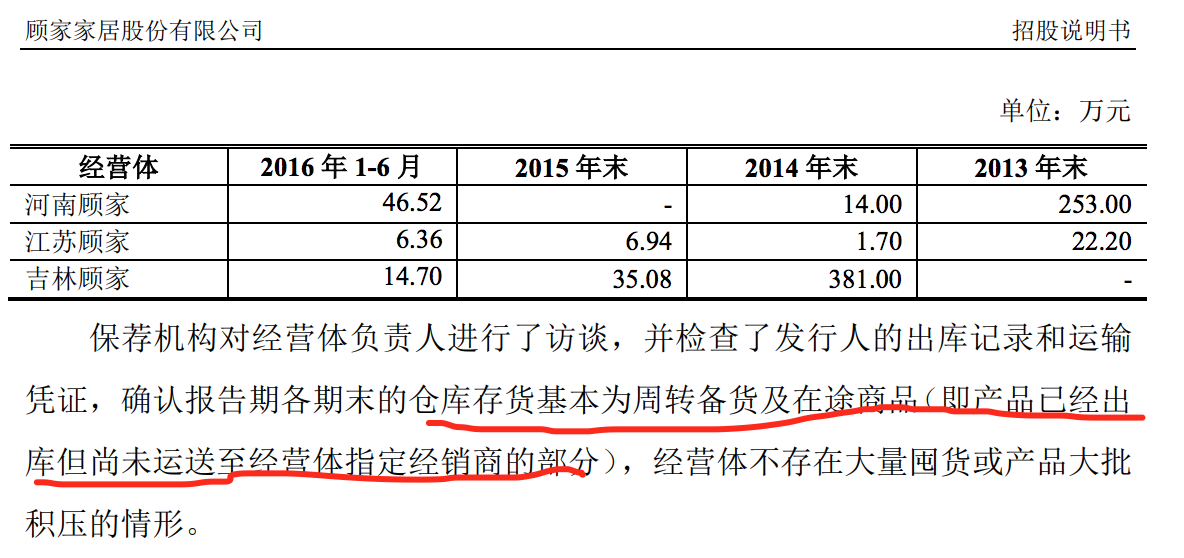

从顾家2023年年报存货分类来看,占比最高的是库存商品。

公司境外业务占比较大,猜测库存商品有一部分是在途商品,就是产品已经出库但尚未运送至经营体指定经销商,公司在2016年的招股书也提到这点。

人效对比

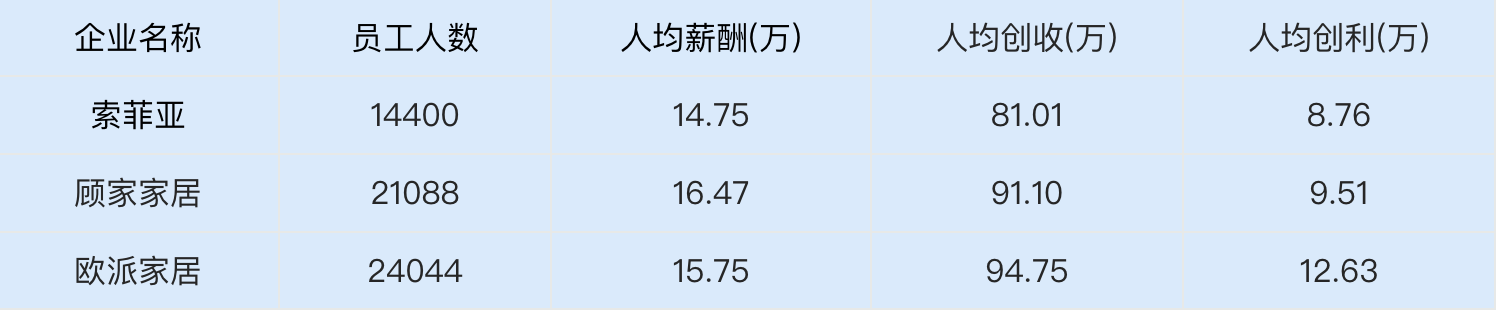

欧派家居人均创收94.75万,人均创利12.63万,都高于索菲亚,顾家家居。

按一般情况来说,商业模式是共赢的,企业越赚钱,员工工资应该越高。欧派家居人均薪酬只有15.75亿,还没有顾家家居的人均薪资16.47万高。

如果公司环境都差不多,待在哪个公司的员工更幸福呢?肯定是福利更好的吧。

在华证指数ESG最新评级中,欧派家居评级最高为A,顾家家居为BBB,索菲亚B(华证指数评级为C起至AAA九档,C为最低档,AAA为其最高一级评级/AA为其第二档)。

宋志平在《三精管理》中提到:只有良好的财务报告而没有良好的ESG报告的企业不是好企业,只有财务报告和ESG报告均优秀的才是好企业。

投资回报对比

上市以来,欧派家居累计融资55.74亿,累计分红57.32亿,净分红1.58亿。

顾家家居累计融资31.32亿,累计分红52.05亿,净分红20.73亿。

索菲亚累计融资28.75亿,累计分红50.34亿,净分红20.73亿。

索菲亚股息率5.89%,顾家家居股息率4.79%,欧派家居股息率4.18%。

从净分红,股息率来看,索菲亚都更高。

累计涨幅从上市以来,也是索菲亚更高达到231.26%,顾家家居是154.95%,欧派家居只有105.64%。

我眼中的家具

家具是耐用消费品,消费频次低。

行业集中度低,我国家具行业企业数量众多,根据国家统计局数据,2023年我国家具制造业规模以上企业营业收入为6,555.70亿元,家具行业规模以上企业数量达7344家。

索菲亚年报提到:根据市场分析,公司预计2024年新房叠加二手房带来的市场装修需求约1600万套,公司2023年为已53万多客户提供定制服务,市场占有率约3%。

从周期性特点来看,行业受到宏观经济、行业政策、房地产相关政策及投融资、消费者理念变更、消费主力代际更迭、定制家具各个品类的生命周期差异等多重因素影响。

从季节性特点来看,主要是受到传统节日春节、我国南北方气候差异及居住习惯差异等方面影响,导致装修具有一定季节性特征,在特定时间与环境下,会造成安装交付延迟以及购买需求滞后释放,因此业绩层面也存在一定季节性波动。

从生意模式来看,家具行业门槛低,产品同质化严重,价格竞争激烈,不算是一门好生意。

$顾家家居(SH603816)$ $欧派家居(SH603833)$ $索菲亚(SZ002572)$

本文作者可以追加内容哦 !