一、从猪周期看2025年

如果猪周期还存在,2025年应是猪肉的大年。我们以牧原股份2010年以来的数据来看。

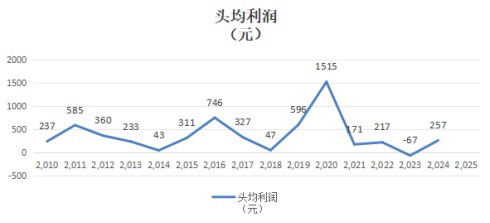

图:2010年-2024年牧原股份头均利润

从图中能明显的看出猪周期平均4-5年一次,从2010年开始已经经历了3次猪周期。2024年是新的周期的第1年。根据过往数据,历经最低点后的第2年也就是2025年是猪周期内头均利润最高的一年。

但目前生猪市场规模化养殖率提升以及生产效率提升,会导致猪周期平滑。这种观念,我也认同;但实际上我们从牧原的数据看,截止到最新的2024年,猪周期仍然存在,你说到2025年过了一个年,它就完全不存在了吗,好像也说不过去。所以,大概率是25年是周期内的大年,但头均利润涨幅没有以往高。这里假定是350元/头(拍脑袋的,根据规律高于24年的257元/头,低于历史数据。2011年585元,2016年746元,2020年1515元(猪瘟影响)),牧原25年预计出栏8000万头,那利润就应该是280亿元。

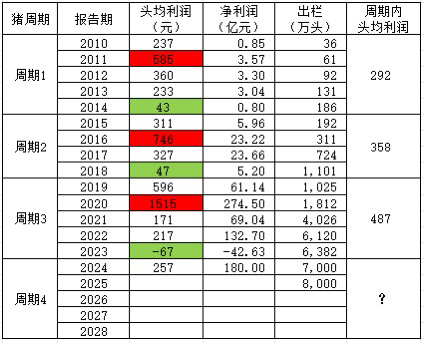

表:2010年-2024年牧原股份头均利润周期表

二、从母猪存栏量看2025年

从下表,能繁母猪同比数量变化来看,2015年1-3月的猪价肯定是好于去年同期的,因为对应的能繁殖母猪的数量同比去年是减少的,也就是说2015年1-3月生猪价格在15-16元以上。目前牧原完全成本在13KG,那每头也有300元+的利润。后面猪价怎么走得看猪企是否继续扩展产能。(注:这里的母猪数量没有考虑母猪生产效率的提升,因为同比都是对比去年的数据,1年的时间,行业整体效率的提升暂时忽略吧。但长期来看,当前的3900万头母猪产能可能是几年前的4100万的产能,关于母猪产能的分析可以参考我此前文章《从PSY变化趋势,预测能繁母猪的合理保有量》)

表:生猪价格与能繁殖母猪的对应表

三、从期货市场结算价看2025年

但是,如果期货市场的结算价有参考意义,那25年又将有猪肉股面临亏损局面。根据24年12月10日大连商品交易所的生猪价格将在13-14元/kg左右波动。

假定25年粮价维持在今年水平,牧原养猪的完全成本在13元/kg。25年出栏按照8000头预计,25年预计盈利106亿元。温氏股份24年10月成本13.4元/kg,牧原13.3元/kg。成本管理优秀的企业将盈利。而对成本管理不佳的企业将面临亏损。

四、如何看25年猪价?

从猪周期的历史来看,25年是猪肉大年;从能繁殖母猪的数量来看,2015年1-3月的价格会好于去年。从生猪期货看,25年全年价格低迷。所以谁的结论更可信?

我们来分析一下,生猪的价格主要由供给决定,供给少,价格就好。供给主要由母猪存栏量和母猪生产效率决定。短期内,母猪生产效率变化不大,所以短期内主要由母猪存栏量来决定。在短时内,是由5-9个月前能繁母猪存量以及母猪生产效率决定的。母猪妊娠平均114天,哺乳期平均1个月,出栏平均6个月,可以理解为当月的生猪供应来源于5个月前哺乳期的母猪,6个月前妊娠3月+的母猪,7个月前妊娠2个月+的母猪,8个月前妊娠1个月+的母猪,9个月前刚妊娠的母猪。为了简单计算把本月及过去4个月母猪存量取平均数。

具体数据分析可以查看我的历史文章《用市场均衡理论和回归分析,解释和预测生猪价格趋势》。所以截至2024年11月每月母猪存栏可以大致预测到2025年3月前的生猪价格。

所以期货价格对全年的数据预测可以参考,但可能和实际情况有较大出入。只能说目前生猪价格走势给的预判是企业会继续迅速扩大产能,导致生猪价格继续走低;但实际情况会是这样吗?只能边走边看。

五、如何看牧原的估值

即使明年猪价如期货市场预测的那样头部(牧原、温氏喝汤),第二梯队的保本,第三梯队及大量散户成本管理不优秀的亏损的格局。那将促进生猪产能出清,并进一步向头部集中。

2000亿市值的牧原(对应股价37元),我肯定不会看空。

从猪周期的角度来看,周期内头均利润在150元,牧原在成本上有0.5-1.0元的优势,牧原头均利润在200-250元(牧原历史最低也有300元,假定规模化养殖,周期平滑,利润减少),8000万头,利润160-200亿元,PE10-12.5。当养殖规模稳定,资本开支下降,随着养殖场相关建筑物计提折旧的年限为10-20年等在财务上逐步摊销完毕,而实际仍在继续服役,利润还会好于这个数据。

但如果25年不是期货市场预计的那样,是猪周期的大年,那明年牧原的利润将会很耀眼,这里是不是就存在预期差,是一个不错的投资机会。

论坛有人看空牧原价格到30以下,股票市场价格无法预知。如果牧原真到30元,我会买入。论坛也有人看好牧未来3-4年能到万亿市值。我肯定3000-5000亿元,就卖出去了。我们都只能在自己认知的范围内交易。

郑重声明:

本账号主要是记录个人的投资所思所想。文章中所表达的观点仅为当时当下的个人观点,肯定有错误和遗漏之处。据此操作,风险自担。全网:岩子之路,欢迎广大投友多多探讨。

本文作者可以追加内容哦 !