近日,美股上市金融科技公司小赢科技$小赢科技(NYSE|XYF)$发布2024第三季度财报。数据显示,其在2024Q3撮合和提供贷款总额为283.38亿元人民币,环比增长24.6%;取得净收入总额15.825亿元人民币。

此前,小赢科技曾在半年报中表示,随着逾期率在Q2出现好转,下半年有可能加大业务投放。而从Q3交出的成绩单来看,小赢科技高管的展望成为了现实。

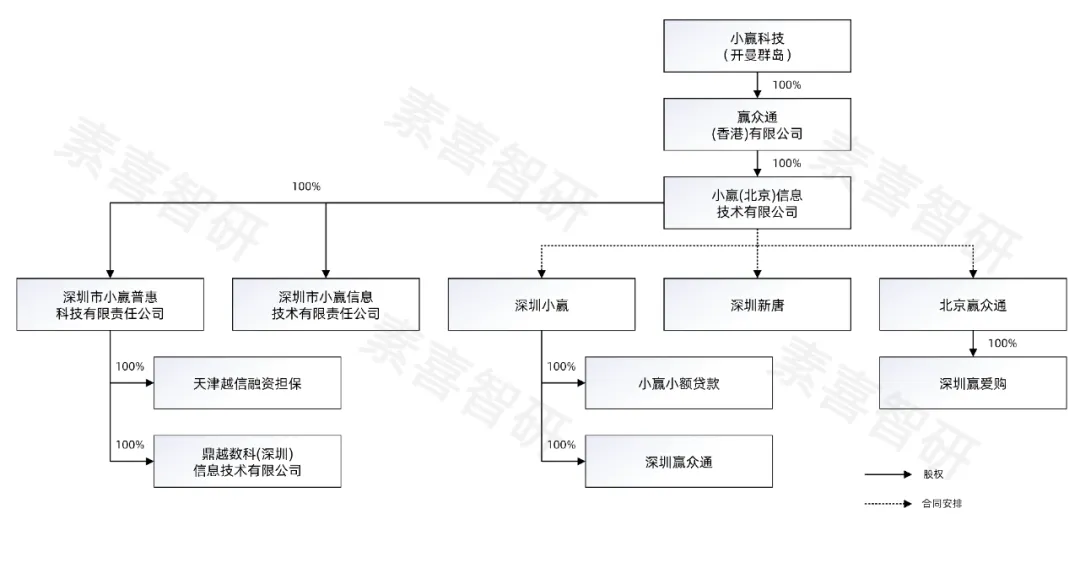

公司整体架构

深圳市小赢科技有限责任公司(简称:小赢科技)成立于2014年,于2018年9月在美国纽约证券交易所上市。根据今年上半年公布的年报信息,整个“小赢系”架构如下:

小赢2020年之前主要从事网络借贷信息中介业务,自主掌控资金端跟资产端。截至2020年12月,小赢此类业务已全部清零,并将重心转移至资产端。

在自营贷款业务,小赢目前拥有一张网络小贷牌照,在上图的架构中,“小赢小额贷款”即为小赢小贷牌照的持有主体,工商全称为“深圳市小赢小额贷款有限责任公司”:

作为助贷机构,其放款的主要资金来源还是众多的金融资金合作伙伴。因此,针对持牌机构对风险的顾虑,目前助贷领域多采取担保举措,既有助贷机构关联的自家担保,也有外部第三方担保。

与其他美股fintech一样,小赢也设有融资担保公司,名叫“天津越信融资担保”,作用是在合作贷款业务中进行兜底。

而在小赢上市财报的相关公开资料中,重点提及了外部担保公司。小赢与这些来自外部的机构建立了合作关系——这些担保公司需要在联合资信、中诚信等评级机构获得至少AA的主体信用评级:

规模及财务数据

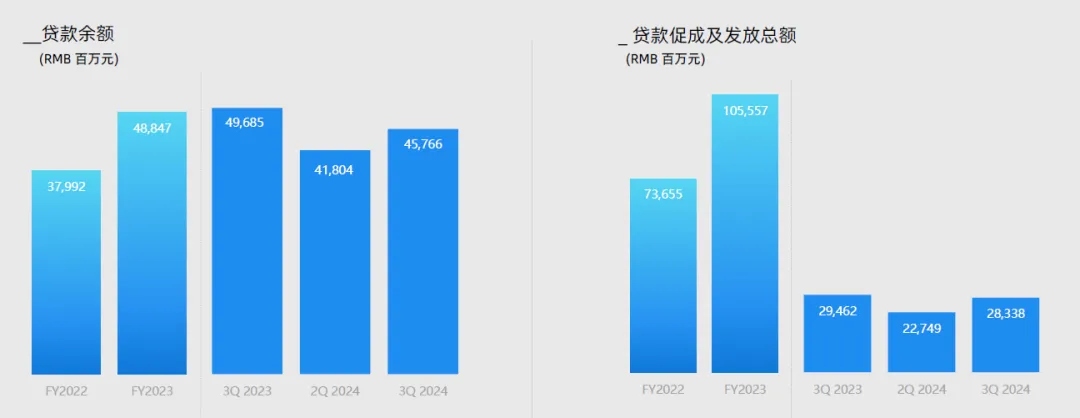

截至2024Q3,$小赢科技(NYSE|XYF)$撮合和提供贷款总额为283.38亿元人民币,环比迎来24.6%的增长,反映其报告期内放量的趋势。

放量的同时,小赢科技的活跃借款人也迎来可观增长,截至2024Q3的活跃借款人达196.52万人,环比增幅达19.6%。

从贷款余额这一规模性指标来看,小赢科技期内在贷余额为457.66亿元人民币,季度内净增约40亿元的贷款规模。

此前素喜智研曾介绍过,多家上市助贷机构不论是贷款余额还是促成贷款规模,自2023年下半年以后均产生收缩。但伴随着今年以来资产质量的改善,机构分化之势开始显现,部分机构已经恢复到放量状态,并寻求更可观的业绩增长。

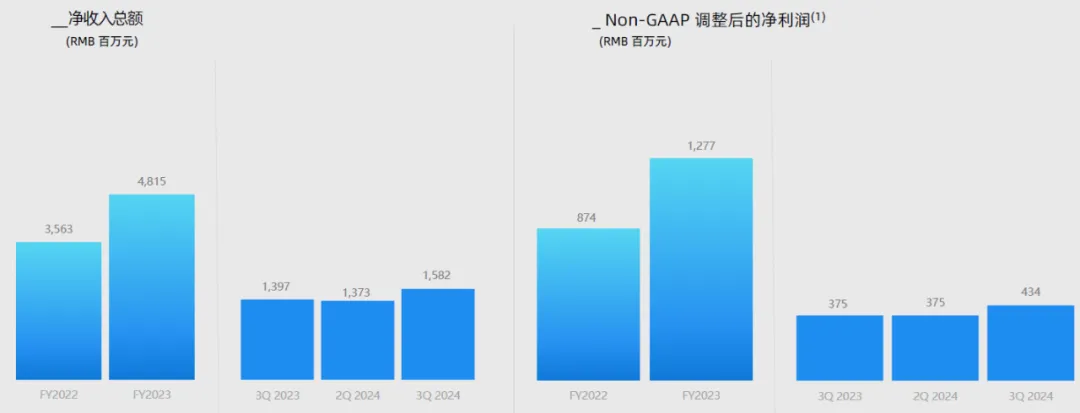

2024年第三季度,小赢科技取得净收入总额15.825亿元人民币,较2023同期的13.969亿元增长13.3%;调整后的净利润为4.34亿元:

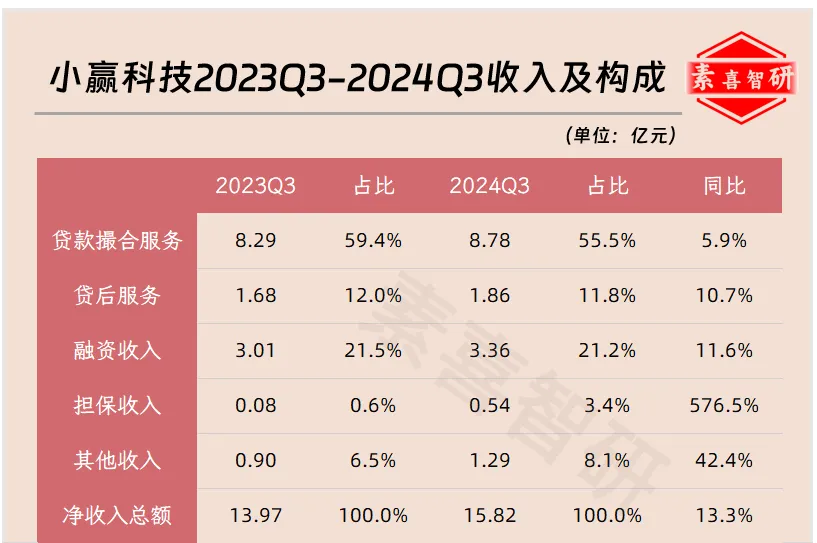

拆解小赢科技2024Q3的收入构成如下:

从收入占比看,小赢科技促成贷款的收入略有上升,但在收入总额中的占比有所下降;担保收入、融资收入有所上升,其中担保收入迎来暴增,小赢对此给出解释称:

与 2023 年同期相比,前几个季度担保服务所覆盖的贷款额持续增加,从而产生累积效应。担保服务在公司解除潜在风险时,由系统确认收入。

业务模式及贷后数据

$小赢科技(NYSE|XYF)$主要采用机构资金合作模式,截至2020年第二季度,小赢在新增业务上就已经实现了100%的机构资金。

从合作方来看,小赢科技的持牌金融合作伙伴类型如下:

一是持牌消费金融公司,如杭银消费金融、中银消费金融、平安消费金融、宁银消费金融等。

二是中小银行,有地方银行也有民营银行,如江苏银行、百信银行、蓝海银行等。

三是其他机构类型,包括信托、保险等,如外贸信托、国民信托。

从产品设置来看,小赢科技目前拥有的旗舰产品为小赢卡贷,主要面向25-40岁客群,授信额度500-50000元不等,期限则分为3、6、9、12期:

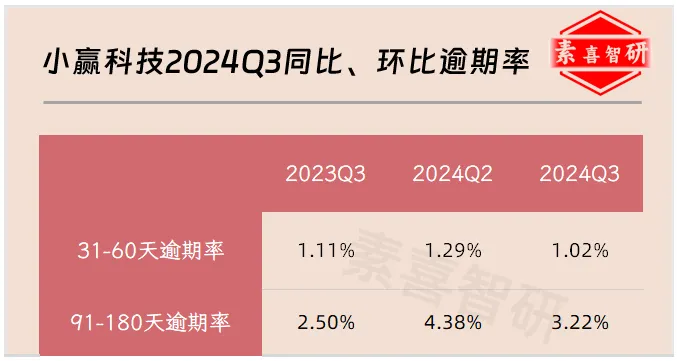

逾期率方面,小赢科技31-60天逾期率继续改善,环比从1.29%降至Q3的1.02%,而91-180天逾期率同样产生改善,截至2024Q3为3.22%:

小赢科技还对2024年仅剩的一个季度作出了业绩展望:

预计2024年第四季度撮合和提供贷款总额将在300亿元至310亿元之间。2024年促成和发放的贷款总额预计在1,026亿元至1,036亿元之间。

本文作者可以追加内容哦 !