丹娜(天津)生物科技股份有限公司(以下简称“丹娜生物”)是一家主营体外诊断试剂的企业,产品主要应用于侵袭性真菌病及其它感染性疾病的诊断以及耐药检测。丹娜生物此前曾于2020年尝试登陆上交所科创板,但最后无果而终。2023年末,丹娜生物转投北交所再次开启IPO进程,目前已接受第二轮问询。

值得注意的是,疫情结束后抗体检测业务大幅下滑,对丹娜生物的业绩造成较大冲击,与此同时,公司还面临核心产品原材料供应短缺的问题,募资计划也出现频繁调整。对于丹娜生物而言,在登陆科创板失败后想要成功“北上”,恐怕也并没有那么容易。

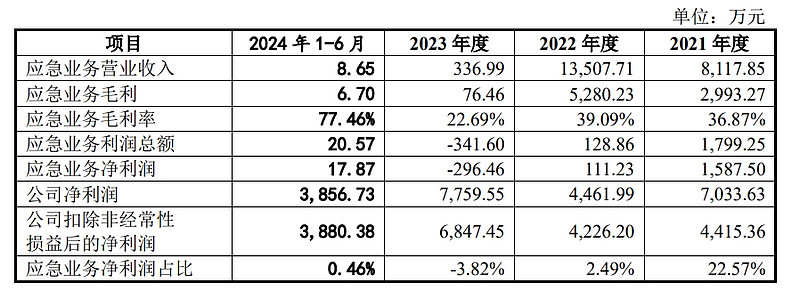

应急业务大幅影响业绩

丹娜生物近年业绩波动较大,主要是受到应急业务,即抗体检测产品销售业务的影响。2021年至2024年一季度,公司的营业收入分别为2.34亿元、2.95亿元、2.37亿元和5656.31万元,同比增长13.87%、26.11%、-19.78%和2.33%;归母净利润分别为7033.63万元、4461.99万元、7759.55万元和1942.88万元,同比增长1.15%、-36.56%、73.90%和-2.11%。

2021年至2023年,丹娜生物应急业务产品收入分别为8,117.85万元、13,507.71万元、336.99万元,占营业收入的比例分别为34.69%、45.78%、1.42%,净利润占比分别为22.57%、2.49%、-3.82%(见表一)。因疫情带来的抗体检测需求大幅增长,2022年公司营收增长两成,但因市场竞争加剧导致价格下降,盈利反而减少三成。2023年,市场对于抗体检测产品需求下降,公司应急业务收入大幅下降97.51%,境外收入占比也是从超过30%直接下降至2.38%,当年整体营收缩水两成,但净利润却大幅增长七成。丹娜生物表示,主要系常规业务收入增加,进而贡献的毛利增长所致。

表一:应急业务对丹娜生物财务状况的影响

资料来源:公司招股书

尽管丹娜生物营收受应急业务影响较大,然而2022年公司收入规模最高时,营收规模也仅有2.95亿元,增长不到三成,并且净利润反而是近年最低水平;而当应急业务大幅减少时,营收虽下降但盈利却明显回升。

值得注意的是,丹娜生物的应急业务产能与各类常规产品产能无法通用。根据公司披露:“公司出于经济效益和供货周期要求等考虑,选择直接从外购供应商处一站式采购主要原辅料,外购供应商交货时部分工艺流程已完成,其产能瓶颈主要体现在包装环节,因此应急业务产能主要从人工角度进行测算”。由此推断,丹娜生物的应急业务或许更多只是对外购的原辅料进行打包组装,并不具备太多竞争力和可持续性。看到市场需求大幅增加就跟风入局,最终只得到增收反而减利的结果。若公司管理层眼光不够长远,缺乏长期战略规划,未来的发展之路恐怕将面临更多坎坷。

核心原材料面临供应短缺

目前,丹娜生物的核心业务为酶联免疫法系列试剂和酶动力学系列试剂,两项业务的收入占营收比例近八成。

其中,酶动力学系列试剂产品使用的主要原材料包括鲎血细胞,报告期内收入合计占比分别为22.88%、24.78%、21.34%、和37.07%。2021年2月,鲎升级为国家二级保护动物,国家对鲎相关利用行为的监管更为严格,鲎相关资质许可办理具体政策尚未出台,公司暂无法续期或办理《水生野生动物人工繁育许可证》、《水生野生动物特许猎捕证》。

丹娜生物表示,2020年之前,公司存在自行开展短期养殖鲎、采集鲎血的行为,所使用的鲎血来自自产。2020年以来不存在对鲎的采购及采血行为,使用的鲎血细胞为库存原材料,可满足未来5年以上生产需求,且正积极推动与越南等境外鲎血细胞供应商建立合作关系,向其采购鲎血细胞作为公司鲎血细胞新的供应渠道。

公司还表示已成功开发出4种替代性产品,其中国内注册产品于2022年7月起陆续获批,CE认证产品于2022年2月起陆续获批,上市时间较短,销售金额较少。公司正在进行新产品的推广和入院工作,部分终端客户尚处于临床体验阶段和试剂、仪器的院内采购流转阶段。

不过,目前丹娜生物以鲎血细胞为原材料的产品收入占比较高,替代产品仍然处于刚起步阶段,境外采购的许可政策等也存在不确定性,难以保证稳定的主要原材料供应,也给公司的发展前景笼罩上了阴霾。

募投计划屡次变更

2020年,丹娜生物申报科创板时的募投计划总额为4.08亿元,其中2.2亿元用于总部基地建设项目、1.08亿元用于新产品研发项目、8000万元用于补充流动资金。此次公司转投北交所,整体拟募投项目没有变化,但募资金额增加至5亿元,其中总部基地建设项目拟募集金额增加至3亿元,新产品研发项目拟投入募集资金增至1.5亿元,补充流动资金金额降低至5000万元。

从资金情况来看,丹娜生物的现金流实际较为充裕,2024年6月末公司货币资金为2.07亿元,交易性金融资产为1.29亿元,已获得的银行授信额度为2.4亿元。报告期各期末,公司应收账款余额占营业收入的比例为2.41%、2.10%、2.86%和7.07%,占比较低且账龄较短,各期经营活动产生的现金流量净额分别为9,190.18万元、9,161.83万元、4,747.06万元和3,777.25万元。与此同时,2020年-2022年,公司现金分红的金额分别为1300万元、1500万元、2325万元,合计为5125万元,足以覆盖补充流动资金需要的金额。

丹娜生物募资计划的变动也引起了监管的注意,在遭到问询之后,公司又将总部基地建设项目投入金额降至2亿元、新产品研发项目投入金额降至1亿元,并取消募集资金补充流动资金的项目,反而更加显得“心虚”。

同时,在公司目前暂无新的鲎血及鲎血细胞获取渠道的情况下,本次新产品研发募投项目中仍然包括鲎试剂等酶动力学产品的研发。监管方对此也向公司询问项目的可行性,然而丹娜生物的答复仍是语焉不详。

丹娜生物当前各类主要产品的产能利用率均在60%~80%的水平,现有试剂产能为3506万人份,本次总部基地建设项目投产后将再增加3000万人份,产能将翻倍(见表二、三)。公司在产能未饱和的情况下仍翻倍扩产,未来如何消化新增产能也存在疑问。

种种问题之下,丹娜生物此次闯关北交所,究竟能否获得监管层与市场的认可,我们将拭目以待。

本文作者可以追加内容哦 !