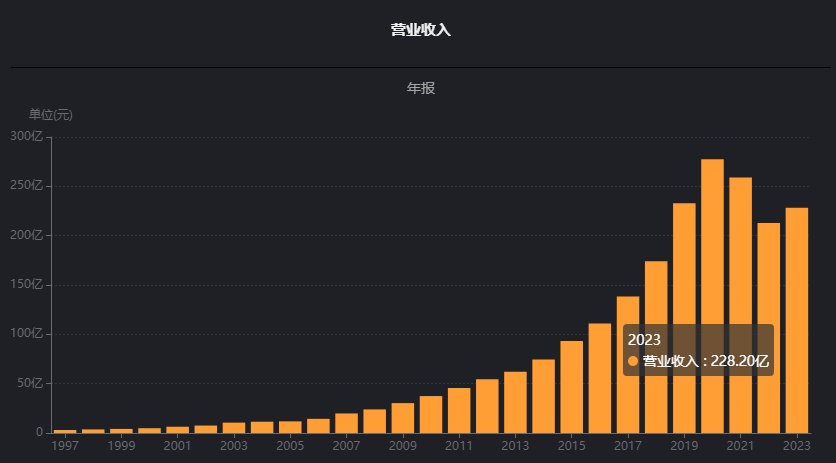

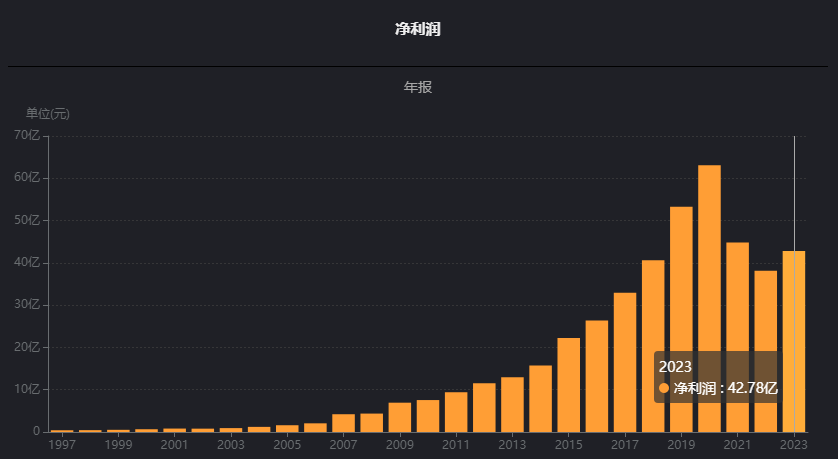

主要指标,营业收入2021年之前高歌猛进,2011年营业收入45.5亿到2020年277.35亿,10年间年复合增速达20%左右,净利润增长基本同步。2021年和2022年连续两年下滑,2023年略有增长。最近10年营业收入年复合增长12%左右,净利润年复合增长10.5%左右。连续快速增长之后,最近3年出现了回来,如果把时间周期拉的更长来看,15%应该有的。

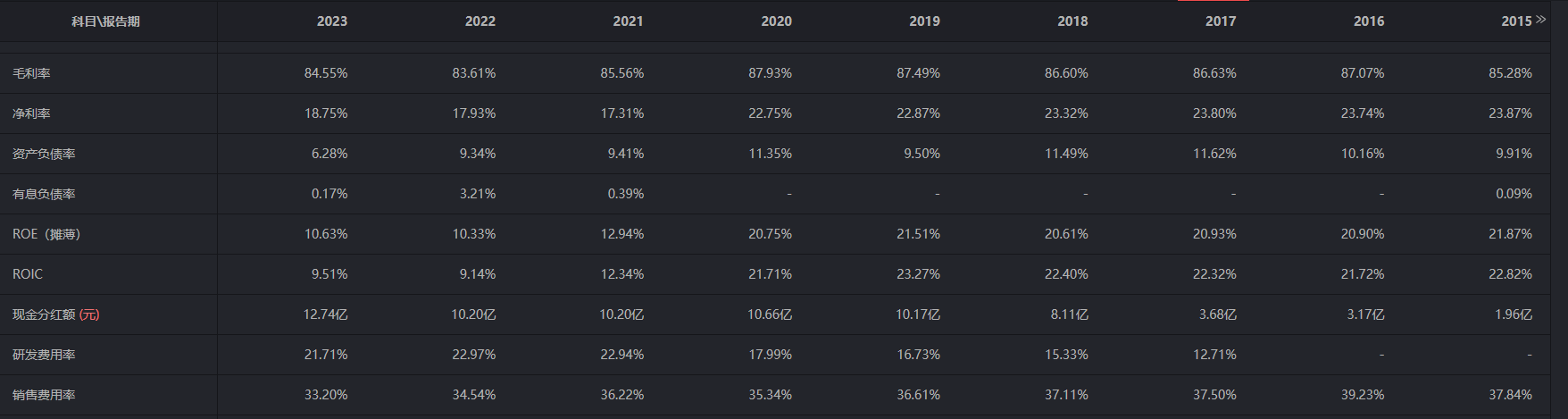

毛利率较为稳定,85%上下,净利率最近3年有所回落,从23%回落至18%左右。资产负债率极低,不到10%,几乎没有有息负债。净资产收益率大幅回落,由之前的20%回落到10%左右。研发费用率略有增加,销售费用率基本稳定。

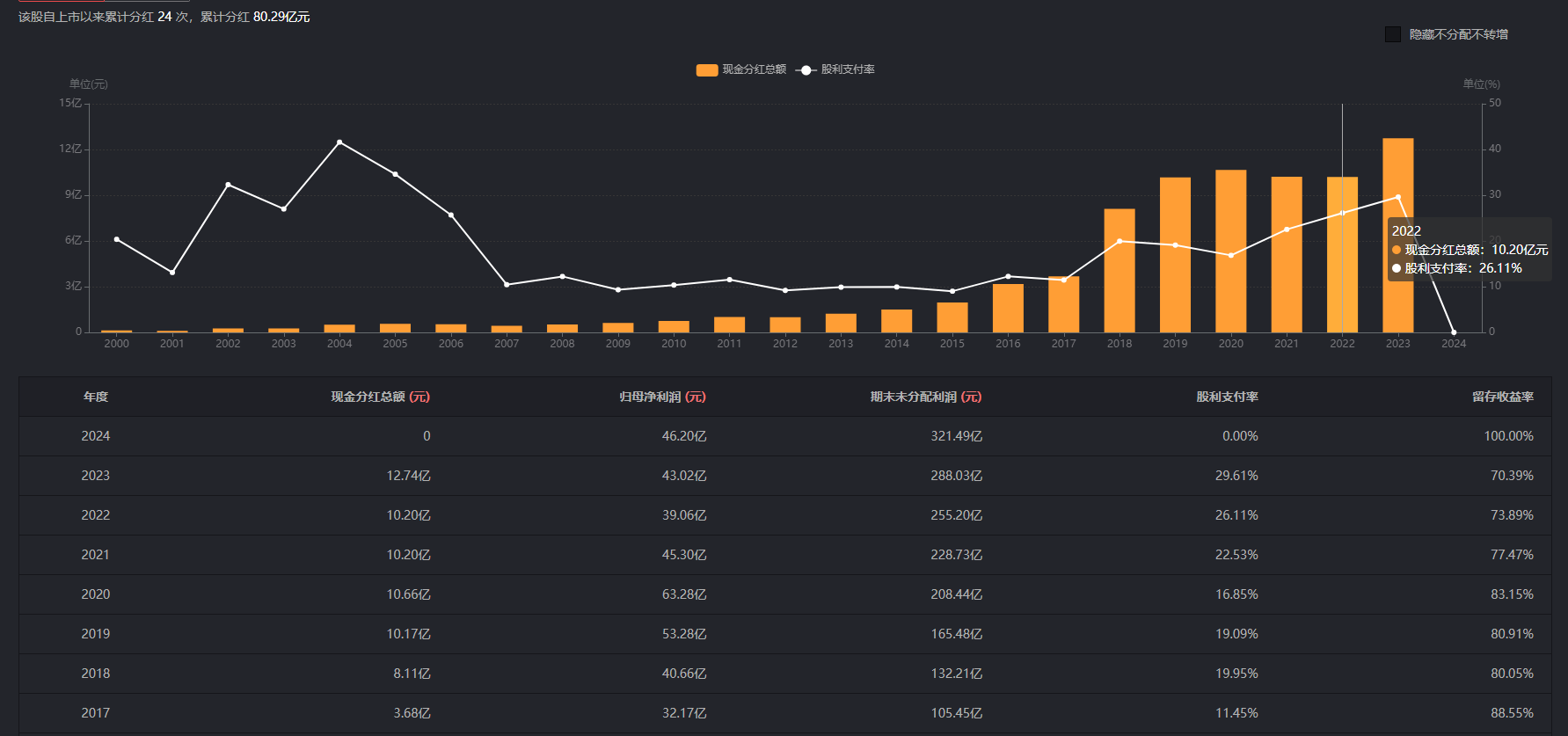

分红,2023年股息率0.44%,分红支付率30%左右。最近5年股息率0.36%,分红支付率不高,10-30%。2000年上市,上市24年只在上市融资4.67亿,分红80.29亿。

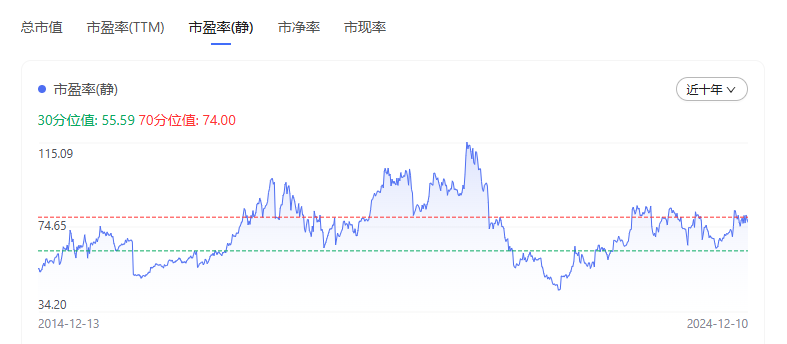

估值,静态市盈率71倍,动态市盈率50倍,滚动市盈率56倍。2021年年初最高市盈率达到100多倍,之后一路下行,2022年4月在30倍左右。这两年震荡上行,目前70倍左右。2021年市盈率大幅回落一是守市场整体影响,而是市场预期到营收见顶回落,告别高速增长,自然无法维持如此高的市盈率。目前市盈率水平我觉得不算低。

历史收益,2000年上市后复权价格30元左右,2024年12月10日价格3000左右,涨了100倍,24年复合年化收益率21%。2014年12月份后复权价格550左右,最近10年复合年化收益率18.5%左右。

2000年上市市值36亿左右,2024年12月市值3000亿,24年复合年化收益率20%左右。2014年12月份市值545亿,最近10年复合年化收益率19%左右。这个收益率非常优秀了。

收益质量,销售商品提供劳务收到的现金和营业总收入之比90%左右。经营活产生的现金流量净额和净利润之比不是很稳定,最近几年在80%左右。最近10年现金流净额为321.42亿,最近10年净利润为379.88亿,84.6%,只能算是及格吧。

现金流肖像,最近两年基本都是经营为正,投资为正,筹资为负,属于鸡型。之前基本是奶牛型。

近10年净利润379.88亿,近10年购置固定资产、无形资产和其他长期资产支付的现金89.62亿,资本开支率23.6%。算是优秀了。

资产负债结构,2023年总资产增加了437.8-423.7=14.1亿,负债增加了27.51-39.58=-12亿,股东权益增加了=26.1亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),54.51+11+4.58=70.1亿,占总资产的16%,轻资产。

投资类资产(交易性金融资产、可供出售金融资产、应收款项融资、持有至到期投资、银行理财产品或投资性房地产等),1+6.1+6.95+7.56=21.61亿,占总资产的5%,非常低。

货币资金207.5亿,占总资产的47.3%(货币资金大幅增加,银行存款或结构性存款到期所致)。利息收入4.77亿,利率2.3%。存货23.14亿,占总资产的5.3%。应收账款59.58亿,占总资产的13.6%。

几乎没有有息贷款,利息支出600万。

总结,恒瑞医药是一家专注研发、生产及推广高品质药物的创新型国际化制药企业,聚焦抗肿瘤、代谢性疾病、自身免疫疾病、呼吸系统疾病、神经系统疾病等领域进行新药研发,是国内最具创新能力的制药龙头企业之一。资产负债表简单、健康,专注主业,金融类资产很少,轻资产、资本开始不大,负债率不到6.28%,几乎没有有息负债。收益质量没有问题,历史收益率非常优秀,分红差点,不分红能转化成净资产也可以的。

估值不算低,医药股不会像白酒那么低估值,应该还是觉得未来市场空间无限大的原因吧。股价从2021年回落,最多下跌了70%,营业收入和净利润最近3年回落,2023年企稳,今年三季报看应该会有20%的增长。股价最近两年开始低位震荡,没有再创新低,也已经企稳,随着营收和利润再回增长,后市还是值得期待的。恒瑞依旧是国内创新药龙头。

本文作者可以追加内容哦 !