公司概况

山金国际(股票代码:000975),作为国内领先的黄金生产商之一,主营业务涵盖贵金属和有色金属矿采选及金属贸易。公司核心业务围绕国内五大矿山展开,包括黑龙江黑河金矿、青海大柴旦金矿、吉林板庙子金矿、云南芒市华盛金矿以及内蒙古铅锌银多金属矿。

财务表现

• 营收与利润增长:2024年前三季度,山金国际实现主营收入120.71亿元,同比上升70.14%;归母净利润17.27亿元,同比上升54.46%;扣非净利润17.86亿元,同比上升64.21%。

• 第三季度表现:2024年第三季度,公司单季度主营收入55.66亿元,同比上升120.65%;单季度归母净利润6.52亿元,同比上升69.99%;单季度扣非净利润6.59亿元,同比上升75.15%。

市场表现

• 股价与资金流向:截至2024年12月11日收盘,山金国际报收于17.27元,上涨0.47%,换手率1.0%,成交量24.87万手,成交额4.33亿元。主力资金净流入5611.43万元,占总成交额12.96%。

业务布局

• 黄金业务:山金国际的黄金业务起步于2016年,通过收购加拿大埃尔拉多黄金公司位于国内的矿山,形成了目前公司合质金产品原料端供给的基本格局。2024年前三季度公司实现矿产金产量6.28吨,完成全年计划指标的78.5%,矿产金销量6.51吨创下同期新高。

国资背景与发展前景

• 国资背景:2022年12月,山东省国资委成为公司新的实控人,这一变化标志着公司发展进入了新的阶段。国资背景的加入,为公司带来了更多的发展机遇和挑战。

• 未来展望:依托山东黄金的资源和技术优势,山金国际有望在探矿增储、技术升级、管理优化等方面实现新的突破,进一步扩大生产规模,提高资源利用率,降低生产成本,增强市场竞争力。

黄金价格与业绩关联

• 金价影响:2024年黄金市场表现强势,金价屡创历史新高。这一价格的上涨,直接带动了山金国际的营收和利润增长。

结论

山金国际凭借其在国内的黄金和有色金属矿山的布局,展现了公司在资源开发方面的实力和潜力。在全球宏观经济环境的影响下,黄金价格的长期趋势看好,为山金国际等黄金生产企业提供了广阔的市场前景。随着全球经济的不断发展和变化,山金国际有望凭借其资源优势和战略布局,在黄金和有色金属行业中占据更重要的地位。

最后再唠唠嗑,看现金流量表,山金国际2024年目前两个季度都是负数,但类似情况在过往也有发生过,2024年前三季度投资活动产生的现金流量净额为-1,454,440,171.72元,比上期发生额的799,131,594.67元同比下降了282.00%,主要原因是本期理财投资支出金额大于投资收回金额。这表明公司在报告期内进行了较多的投资支出,可能是为了未来的业务扩展或资产优化。筹资活动产生的现金流量净额为-1,209,262,408.54元,虽然比上期发生额的-1,318,737,181.32元同比增长了8.30%,但仍然是负数,表明公司在筹资活动中现金流出大于流入。这可能包括偿还债务、分配股利、利润或偿付利息等,这些活动导致了现金流出。

还有无形资产也增加了很多,和同行比无形资产比例差不多是5比1。山金国际作为资源型企业,无形资产的增加可能与其行业特性有关。资源型企业往往需要较大的无形资产投资,如勘探权、采矿权等,这些投资有助于公司资源的获取和开发,这与其业务模式和发展战略有关。高比例的无形资产可能意味着公司在未来有更大的发展潜力,但同时也要注意无形资产的管理和摊销对财务状况的影响。这是它的潜力也是风险。

同时公司也借入了新的一批长期债,而且是比过往多不少,主打一个一次性借,然后分期还。这可能是由于公司业务扩展、投资活动的资金需求、债务结构优化、国资背景的支持以及宏观经济和黄金价格走势的多重因素共同作用的结果。这些因素共同推动了公司增加长期债务,以支持其业务发展和市场竞争力的提升。所以总体来看还是好消息。长期债的借入也是现金流变负数的其中一个主要原因,因为债务借入——筹资量增加(对应利息增加)——该季度拿去投资(后续会好,短期还没收益则呈负数)。

机构估值:东方财富网的文章显示,有4家机构认为山金国际“低估”。天风证券给出的估值为21.7元,国联证券给出的估值为23.04元,信达证券给出的估值为22.2元。这些机构的估值均高于山金国际当前的股价,表明山金国际的股价相对于其盈利预期和行业比较,处于被低估的状态。

财务数据与估值:证券之星的文章提供了山金国际的相对估值范围为15.8-17.46,估值准确性为B。这表明山金国际的股价相对于其基本面情况,处于合理偏低的估值区间。(因为无形资产在账面上太高,导致给出估值比较低。)

从整体估值上看,在17-18元区间入手风险都是比较低的,更何况雪人80%的仓位都是长期的高分散低风险资产。

雪人看中该公司的是它的矿区,分别是黑龙江黑河、青海大柴旦金矿、吉林板庙子金矿、云南芒市华盛金矿以及内蒙古铅锌银多金属矿。不是说这些矿有多好,而是在中国不断西部大开发的环境下,加强最近利好边疆的政策,这些矿区除了青海外都属于边疆的省份。在其他方面不变的情况下,近期是属于利好的阶段。

对于防御型的国企类来说,政策是重要影响因素,因为其他的很少能打动股价,一每个矿业公司其实护城河都不打,都是各管各的矿,也没有说谁一定更喜欢谁的矿。

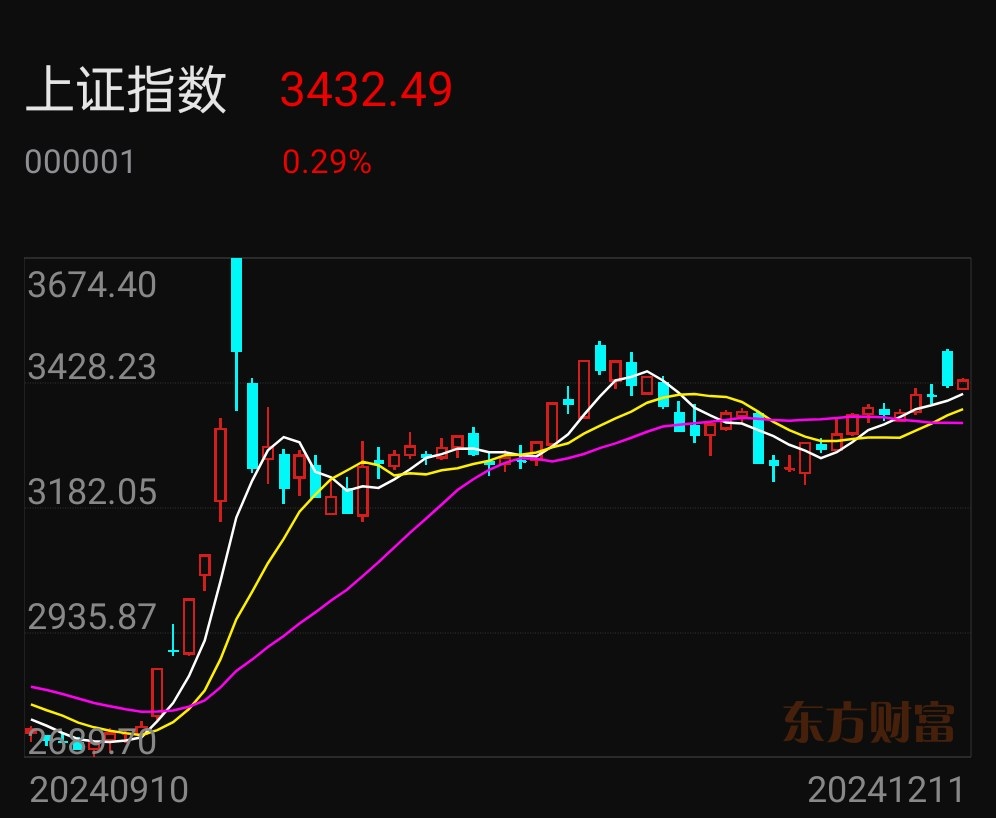

另一方面,目前上证已经上3432了,从历史和数据上看,目前全a属于估值偏高但没有过热,防御型股票可能会越来越受青睐,提前布局都是不亏的买卖。

最后再啰嗦一下它的矿的其他特点:

• 高品位资源:山金国际的矿山资源普遍品位较高,例如黑河洛克品位5.9克/吨、青海大柴旦4.71克/吨、吉林板庙子4.03克/吨,均超过行业平均水平,这为公司提供了显著的成本优势。

• 资源分布:与国内黄金资源开发行业的传统龙头企业相比,山金国际的资源分布相对分散,且矿山追求小而美,体量相对有限。

• 国际影响力:相比于全球大型矿业公司,山金国际在全球范围内的影响力和知名度可能较低,这可能限制了其在国际市场上的竞争力。

山金国际在资源储量、品位、技术与管理方面具有明显优势,但也存在资源分布分散和国际影响力有限的劣势。公司在国内黄金行业中占有重要地位,并通过持续的勘探和增储工作,有效保证了矿山的长期稳定运营。

请注意,本资讯仅供参考,不构成任何投资建议。投资者应根据自身情况和市场变化,做出独立投资决策。

本文作者可以追加内容哦 !