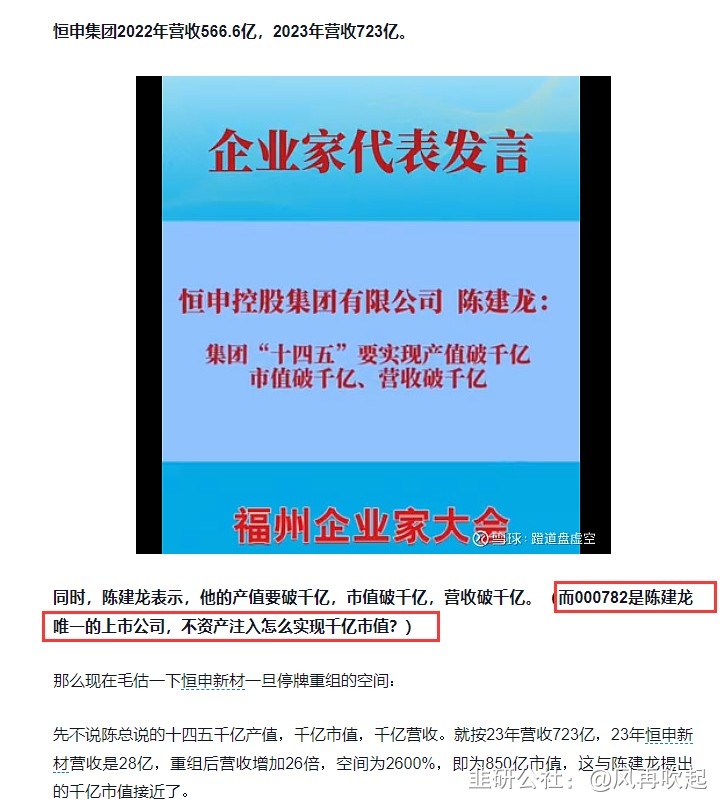

该股正在推进重组,目标直指10倍估值,未来可期。

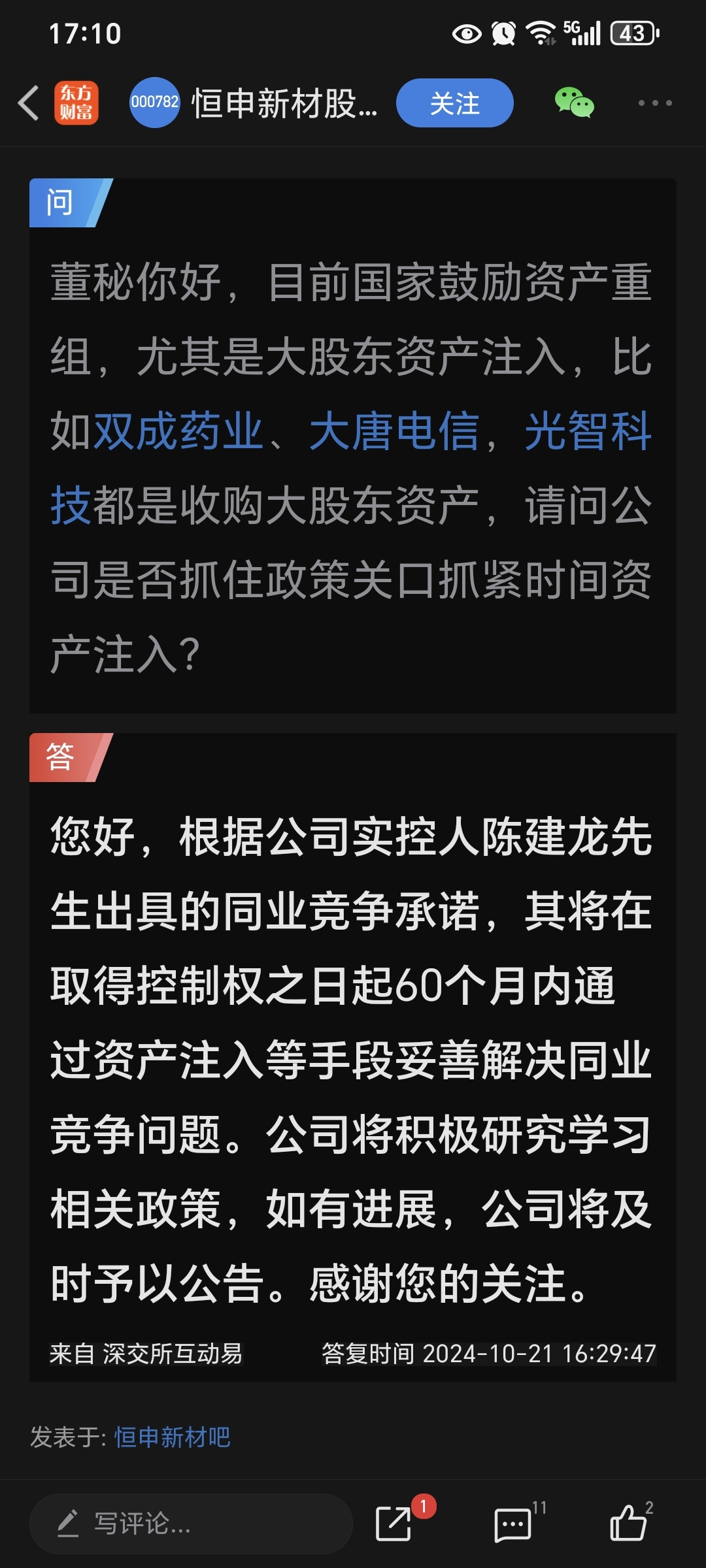

回溯至2021年,福建首富陈建龙曾尝试收购美达股份却未能如愿。然而,到了2023年,陈建龙再次出手,并在2024年1月成功完成收购,美达股份也随之更名为恒申新材。关于陈建龙及其恒申集团的实力,在此不赘述,读者可自行查询。

市场上关于公司重组的讨论层出不穷,主流观点聚焦于新大股东承诺在借壳后解决同业竞争问题,并可能将体量达上市公司10倍的化工资产注入,以实现整体上市。

然而,这一方案并非最优解。从新股东的角度出发,小上市公司承接大集团的上市过程复杂,涉及巨额融资和繁琐的资产审计工作。更重要的是,传统产业收购传统产业,估值提升空间有限,难以创造增量价值。对于新大股东而言,其资产已在传统产业中占据重要地位,注入上市公司并不会带来显著的发展助力,也未能充分体现注入的意义。

那么,新的思路又是什么呢?

新大股东考虑收购科技资产,置换出恒申新材的化工资产,从而实现优质资产的上市,并一举解决同业竞争问题。这一策略对新大股东而言,不仅能让增量资产获得高市盈率,还能为其增添一个有竞争力的新产业,推动集团更稳健地发展。

相比之下,注入新资产、替换传统资产才是更为可行且有益的选择。

母公司整整900亿的营收,团拥有申远新材料、恒申合纤、荷兰福邦特、南京福邦特、合盛气体等十多家实体企业

拥有先进装备制造,半导体特气,纺织化纤,集团拥有申远新材料、恒申合纤、荷兰福邦特、南京福邦特、合盛气体等十多家实体企业

拥有先进装备制造,半导体特气,纺织化纤等业务

大股东已经明确承诺资产注入,目前市值极度低估,建议关注~

追加内容

本文作者可以追加内容哦 !