文章目录:

一、核心结论

二、公司概述

三、业务分析

四、财务表现与估值

五、风险提示

六、参考来源

一、核心结论

中国电信公司作为国内第二大移动通信运营商,展现出稳健的市场表现。公司核心业务涵盖固定电话、移动通信、宽带网络和互联网服务,服务用户数和市场份额持续增加。尽管面临竞争激烈和技术更新的挑战,公司通过5G和智慧家庭等业务的快速增长,实现了收入稳定提升。财务表现方面,第三季度营收为1259.95亿元,净利润率为5.94%。未来,公司将强化技术创新,推进战略转型以稳固其行业领军地位。

截止12月4日,共27位分析师做出评级,中国电信整体被给予“强力推荐”评级,其中72.00%给出“买入”评级。分析师对中国电信平均目标价为7.31元。

业务概述

服务收入:在5G快速发展和智慧家庭业务增长的推动下,服务收入保持良好增长趋势。

出售商品及其他收入:尽管面临市场竞争和技术更新压力,公司通过5G应用和智慧家庭应用拓展,潜力可期。

财务表现与估值

中国电信2024年第三季度财报显示,公司营收稳定增长,总营收为1259.95亿元,净利润74.87亿元,但净利润率较2023年Q4有所恢复,显示出利润波动性大。市销率稳定在1.10以上,反映出市场对其营收增长有信心,但需关注战略执行与市场因素影响。

2024年第三季度财报概述

营收与利润:营收同比增长2.92%,净利润增长5.81%。

产品交付情况:移动通信用户及5G套餐用户持续增加,智慧家庭和产业数字化业务均有增长。

毛利率:毛利率为28.21%,同比略有下降。

技术进展:加强新兴业务布局,推进技术创新包括“星辰”大模型和AI应用的开发。

4.上行/下行风险提示:

上行风险:用户增长及技术创新的成功转化为利润,将有利于提升公司竞争力。

下行风险:运营成本增加可能压缩利润率,激烈市场竞争可能导致市场份额和利润下降。

二、公司概述

1、公司简介

中国电信公司成立于1995年4月27日,总部位于中国北京市西城区金融大街31号。公司的使命是“让客户尽情享受信息新生活”,战略目标是“做世界级综合信息服务提供商”。

中国电信的核心业务领域包括固定电话业务、移动通信业务、宽带网络业务和互联网业务。公司在中国大陆、澳门、香港以及加拿大、法国、英国等国家和地区提供服务。

在行业内,中国电信已成为国内第二大移动通信运营商,移动用户总数累计为3.9118亿户。公司在移动通信市场取得了显著成就,依靠良好的网络覆盖和竞争性的套餐价格,连续多年在新增用户市场居于领先地位。

2、业务现状

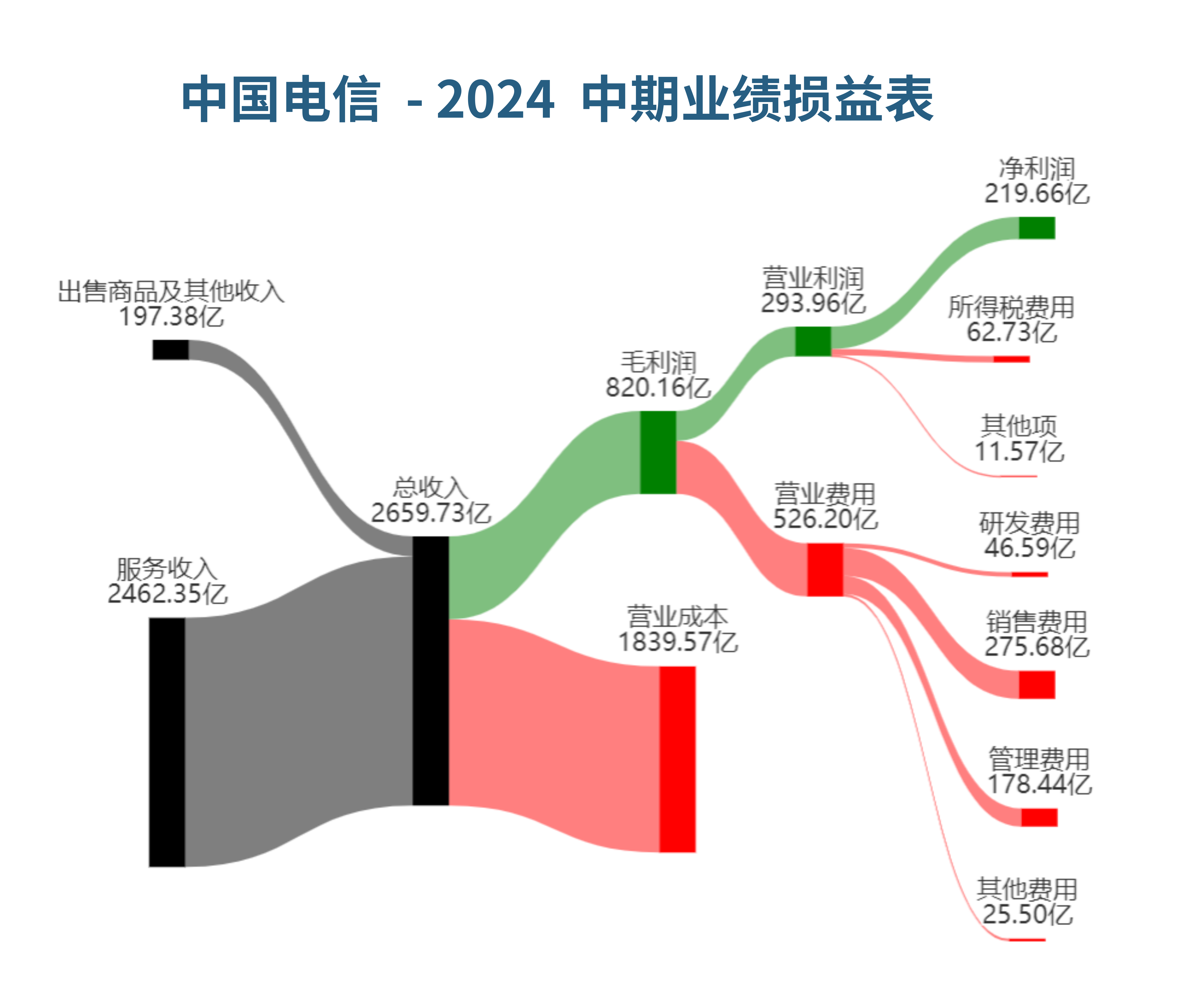

公司的收入主要来自2个核心业务领域:服务收入、出售商品及其他收入。根据2024中期业绩报告(2024-06-29):

服务收入:收入2462.35亿元,占比92.58%,同比变化+4.35%

出售商品及其他收入:收入197.38亿元,占比7.42%,同比变化-13.06%

三、业务分析

服务收入

看多因素

5G业务快速发展:2024年前三季度,中国电信5G套餐用户数达3.45亿户,渗透率达到81.6%,这表明5G业务的快速发展将持续推动服务收入的增长。

智慧家庭业务增速:2024年前三季度,智慧家庭收入同比增长17.0%,宽带综合ARPU为47.8元,这表明智慧家庭业务的快速增长将成为服务收入的重要驱动力。

产业数字化业务稳步增长:2024年前三季度,产业数字化业务收入达到1055.49亿元,同比增长5.8%,这表明产业数字化业务的稳步增长将持续推动服务收入的增长。

移动增值及应用收入增长:2024年上半年,移动增值及应用收入达到181亿元,同比增长17.1%,这表明移动增值及应用收入的快速增长将成为服务收入的重要驱动力。

天翼云业务快速发展:2023年,天翼云收入逼近千亿元大关,同比增长67.9%,这表明天翼云业务的快速发展将持续推动服务收入的增长。

看空因素

流量增长放缓:随着智能手机的普及和使用时间的相对固定,流量增速明显放缓,这意味着传统的靠卖流量创收的模式可能已经走到“天花板”,需要寻找新的变现方法。

业务结构复杂化:电信业业务结构愈发复杂,挑战电信运营企业组织管理能力,需要转变发展思维,构建以客户需求为中心的市场经营体系。

安全合规复杂性激增:新技术新要素叠加应用,安全合规复杂性激增,这将增加电信运营企业的运营成本和风险,需要加强安全管理和合规建设。

高质量发展压力加大:电信业收入稳定增长存隐忧,高质量发展压力加大,需要深化科技创新体系和能力建设,进一步增强创新主体作用。

数实融合进入深水区:数实融合进入深水区,挑战电信业传统发展模式,需要繁荣数实融合创新生态,进一步增强内容应用创新。

出售商品及其他收入

看多因素

5G应用智能化升级:中国电信在5G应用智能化升级方面取得了显著进展,推出5G手机直连卫星、5G量子密话等特色应用,这将进一步推动移动用户价值的提升,并为出售商品及其他收入业务提供新的增长点。

智慧家庭应用拓展:公司加快FTTR升级和千兆应用拓展,不断升级全屋智能应用及服务,加强智慧家庭、智慧社区、数字乡村等平台AI升级和融通互促,这将为出售商品及其他收入业务带来新的增长机会。

产业数字化服务扩展:中国电信紧抓经济社会数字化转型的机遇,持续深耕重点行业,不断拓展生态合作,以“网+云+AI+应用”满足千行百业的数字化需求,这将为出售商品及其他收入业务提供新的市场空间。

云存储和云宽带应用推广:公司加大推广天翼看家、智能烟感等家庭AI、安全产品,并丰富云存储、云回看、云视频等云宽带应用,这将进一步推动出售商品及其他收入业务的增长。

新型基础设施部署:中国电信在新型基础设施部署方面取得了进展,包括“双千兆”网络覆盖和算力网络的阶段性跃升,这将为出售商品及其他收入业务提供强大的基础设施支持。

看空因素

市场竞争加剧:随着通信行业的快速发展,市场竞争日益激烈,中国电信在出售商品及其他收入业务方面面临着来自其他电信运营商和新兴企业的竞争压力,这可能导致市场份额和收入的下降。

技术更新换代风险:通信技术的快速更新换代可能导致现有产品和服务的过时,从而影响出售商品及其他收入业务的收入。例如,5G技术的推广可能导致4G相关产品和服务的需求下降。

政策和监管风险:政府政策和监管环境的变化可能对中国电信的出售商品及其他收入业务产生影响。例如,新的监管政策可能限制某些产品和服务的销售,导致收入的下降。

供应链风险:供应链的不稳定可能导致产品和服务的交付延迟或成本增加,从而影响出售商品及其他收入业务的收入。例如,全球芯片短缺可能影响中国电信的产品供应。

客户需求变化:客户需求的变化可能导致某些产品和服务的需求下降,从而影响出售商品及其他收入业务的收入。例如,客户对云计算和大数据服务的需求增加可能导致传统产品和服务的需求下降。

四、财务表现与估值

1、财报表现

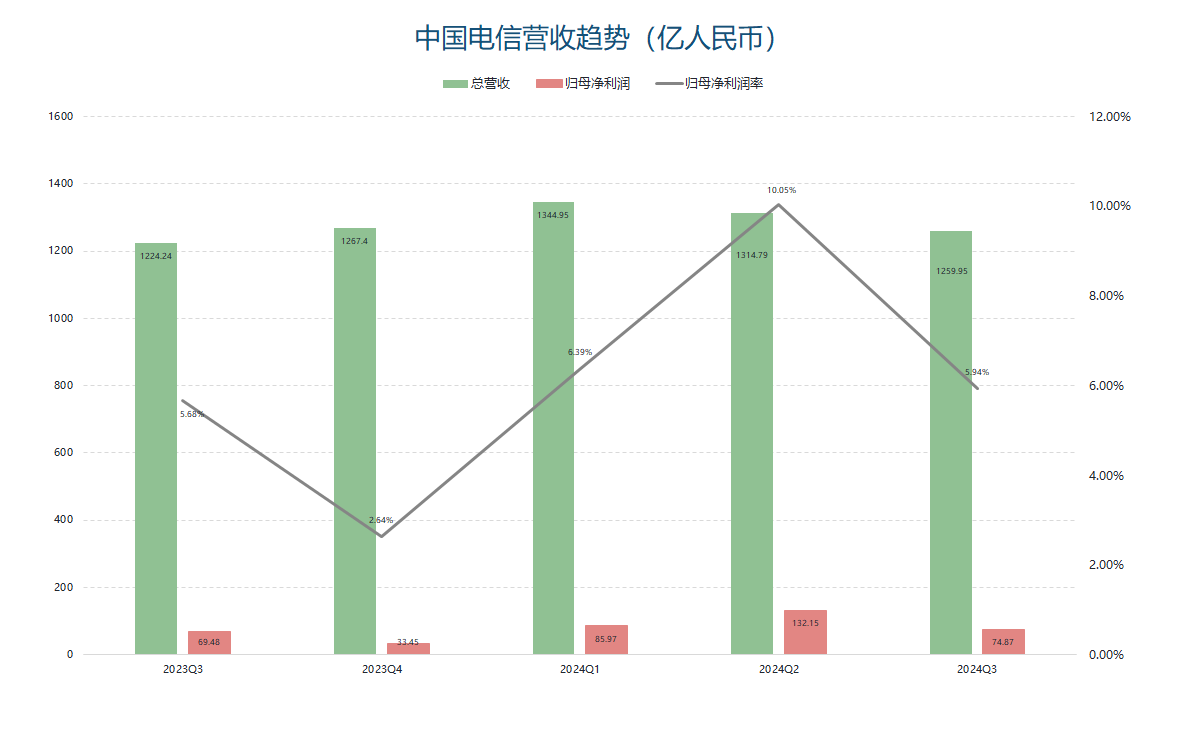

中国电信公司2024年第三季度总营收为1259.95亿元,归母净利润为74.87亿元,净利润率为5.94%。与去年同期相比,营收有所下降,但净利润率较2023年Q4和2024年Q1有所恢复。2024年Q2的高利润率为10.05%,显示出业务潜在的盈利能力波动。公司面临的挑战是稳定营收增长的同时保持高利润率,以提升整体财务表现。

2024Q3季度财报概览

1.财务与利润表现

总营收:1259.95亿元,同比增加2.92%。

盈利能力:净利润为73.75亿元,同比增加5.81%;净利润率为5.85%,同比增加0.16%;毛利率为28.21%,同比减少0.56%。

成本控制:营业成本为904.56亿元,同比增加3.73%;销售费用为118.66亿元,同比减少7.43%;研发费用为40.91亿元,同比增加28.06%;营业总成本为1162.55亿元,同比增加3.01%。

现金流和资本支出:经营活动产生的现金流量净额为390.72亿元,同比减少17.44%;期末现金及现金等价物净余额为733.38亿元,同比减少11.05%。

2.业务表现

业务交付与市场表现:中国电信在2024年第三季度的业务交付表现稳健,移动通信服务用户净增1490万户,达到4.23亿户,5G套餐用户净增2640万户,达到3.45亿户,渗透率达到81.6%。固网及智慧家庭服务方面,宽带用户达到1.96亿户,智慧家庭收入同比增长17.0%,宽带综合ARPU为47.8元,智慧家庭价值贡献持续提升。产业数字化业务收入同比增长5.8%。

技术进展:中国电信在技术方面取得了显著进展,完成了七大战略性新兴业务布局,包括网络、云及云网融合、人工智能、量子/安全等四大技术方向的深入发展。公司自主研发了覆盖语义、语音、视觉、多模态的“星辰”大模型体系,推出超过50个场景化大模型,促进经济社会数智化转型。同时,公司加快了万兆智能接入网络建设和低空智联网络布局,强化了天地一体全球卫星网规划。

市场定位与未来展望:中国电信在财报中表明了其在数字信息基础设施领域的领先地位,未来将继续深入实施云改数转战略,推动企业从传统电信运营商向服务型、科技型、安全型企业转型。公司将围绕数字信息基础设施智能化升级、网络大模型启明平台和云网能力,与生态合作伙伴共同探索AI与网络技术的融合创新。同时,公司将聚焦6G、云计算、AI等方向,加强国际合作,构建互利共赢的生态格局。

2、估值

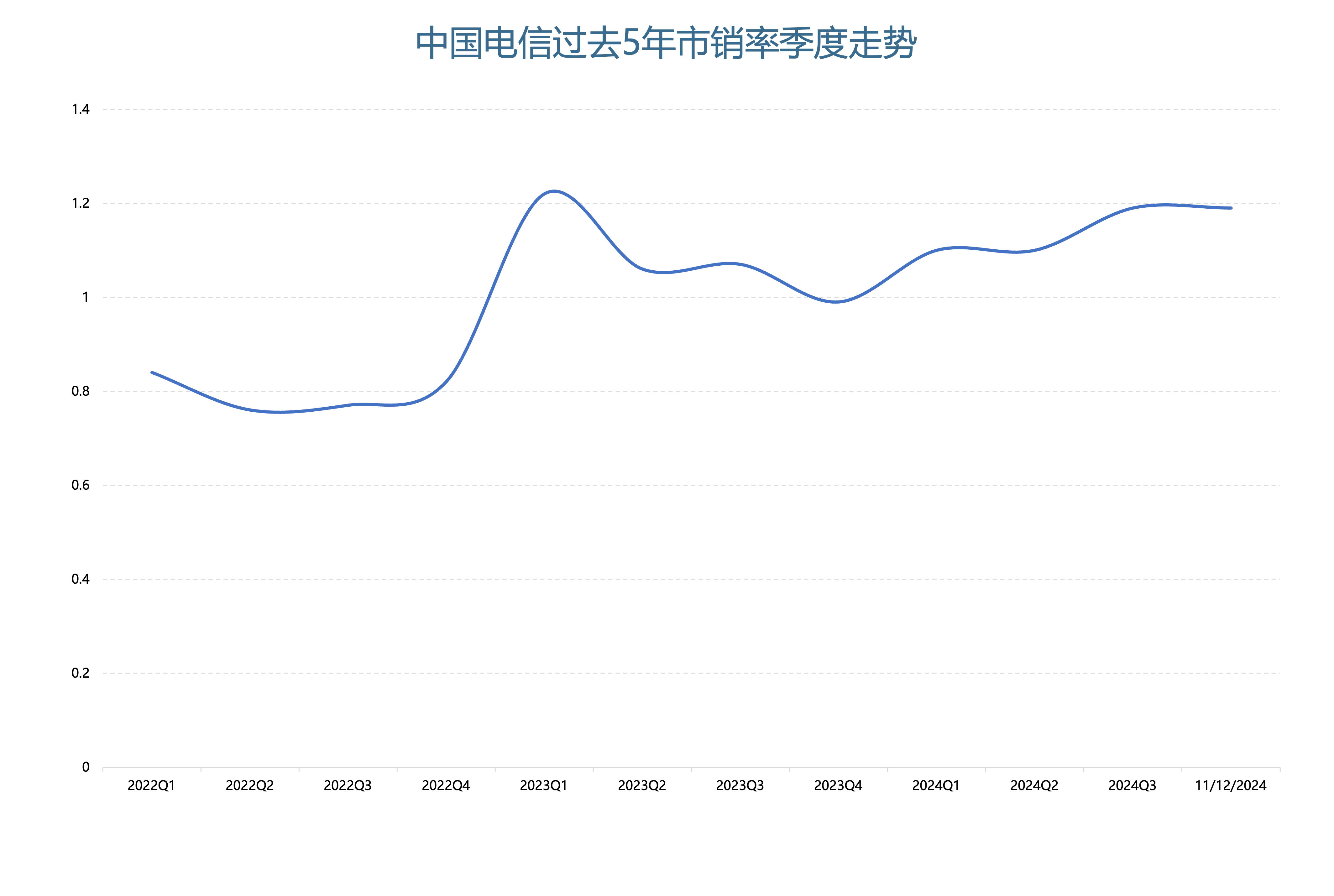

对于中国电信,市销率(P/S)更为合适,因为尽管公司营收稳定,但净利润波动性较大且相对较低,P/S能更好地反映其营收情况和市场份额。

中国电信自2021年以来,市销率(PS-TTM)呈现较大的波动。整体趋势显示,经历了2022年低谷后的强劲反弹,尤其是2023年初达到1.22的高点。2024年市销率稳定在1.10以上,表明公司营收增长及市场对其未来发展的信心增强,但仍需关注市场环境与公司战略的持续影响。

五、风险提示

上行风险:

市场拓展与用户增长:持续的用户增长和市场份额扩大可能增加未来的收入和盈利能力,特别是在5G用户和智慧家庭服务上的投入能够稳步转化为利润。

技术创新与应用:如果技术创新如“星辰”大模型体系和其它新兴业务布局能够快速落地并转化为商业成果,将有效提升公司竞争力并拓宽收入来源。

战略转型的成功:在云改数转战略和实施上取得成功可能会进一步巩固公司在数字信息基础设施领域的领导地位,并推动公司向服务型、科技型、安全型企业的转型。

下行风险:

成本控制挑战:尽管销售费用有所减少,但研发费用和整体运营成本的增加可能会压缩未来的利润率,并对公司财务健康产生不利影响。

现金流约束:持续的资本投入和经营活动现金流减少可能限制公司的资金灵活性,影响其投资能力和应对市场波动的能力。

市场竞争与政策变化:在激烈的市场竞争和政策环境变化下,公司可能面临市场份额和利润率下降的风险,这可能影响中长期的增长潜力。

六、参考来源:

https://zh.wikipedia.org/zh-hans/中国电信

https://blog.csdn.net/MC74LCX14DTG/article/details/138002870

https://tele.ofweek.com/2022-04/ART-8320501-8420-30558559.html

https://www.eeworld.com.cn/robot/hisic596407.html

https://www.189.cn/sh/support/fwgf/86541.html

https://www.yicai.com/news/102322576.html

http://www.news.cn/info/20241206/6e6e8b03a9c6436abccfc8b580639209/c.html

https://www.tvoao.com/a/219105.aspx

https://finance.sina.com.cn/tech/roll/2024-10-23/doc-inctmssv8299138.shtml

https://finance.sina.com.cn/tech/roll/2024-12-04/doc-incyekxt4840134.shtml

https://wallstreetcn.com/articles/3731169

https://www.tvoao.com/a/219105.aspx

https://www.chinatelecom-h.com/sc/ir/faq.php

https://www.futunn.com/stock/00728-HK/financial/earnings

https://news.sohu.com/a/833726942_122066678

https://wallstreetcn.com/articles/3731169

https://m.c114.com.cn/w220-1245581.html

https://finance.sina.com.cn/jjxw/2024-10-23/doc-inctnchv4286936.shtml

http://www.aastocks.com/sc/usq/news/comment.aspx?id=ZT1220063&catg=

https://www.futunn.com/stock/601728-SH/analysis

https://blog.csdn.net/A_1236/article/details/97015597

https://pdf.dfcfw.com/pdf/H3_AP202409021639682877_1.pdf?1725270057000.pdf

https://support.google.com/google-ads/announcements/9048695?hl=zh-Hans

https://finance.sina.com.cn/roll/2024-11-08/doc-incviaan0264461.shtml

关于作者:

猫抓板是一款基于大模型技术的投研助手,致力于帮助用户突破信息壁垒,获得与专业投资经理相同的信息获取与分析能力。

猫抓板坚持“信息平权”的初心,通过AI技术降低投资分析和决策的门槛,让每一位投资者都能轻松捕捉市场机遇。

本文作者可以追加内容哦 !