“这是价值事务所的第1734篇原创文章”

年轻人“吃谷”成为股市投资新风口,相关概念股各种大涨特涨,这股风潮在谷子经济“头号玩家”名创优品发布了亮眼的2024年三季报后再一次被彻底引爆。

据最新发布的财报,前三季度,名创优品集团总营收122.8亿元,同比增长22.8%,毛利率相比去年同期增长3.7个百分点达到44.1%,调整后净利润19.3亿元,调整后净利率15.7%。

IP策略对销售的拉动尤为明显,前三季度名创优品海外市场IP商品销售占比超过40%,销售额同比增长近85%。由此带动整个海外市场毛利率明显提升。

财报发布后,名创优品两市股价大涨,港股一度涨幅超过18%,总市值接近600亿港元。截至发稿时股价为45.7港元,相较于11月29日的收盘价大涨12%。

01

价值事务所

谷子经济“头号玩家”

“谷子经济”也叫IP经济,是指围绕二次元IP周边商品的消费文化和经济形态。谷子,即“goods”的音译,特指包括徽章、海报、卡片、挂件、手办、娃娃等在内的周边商品。

谷子经济撬动了规模超5000亿元的相关市场。前瞻产业研究院数据显示,预计2023-2029年,二次元产业规模将从2219亿元增长至5900亿元。

年轻人热衷“吃谷”,背后的逻辑实际上是“花钱买开心”。对他们来说,谷子不仅是商品,更是情感的寄托和社交的媒介,满足了他们在情感价值、社交互动和身份认同方面的多样化需求。

“谷子经济”本质上是兴趣消费的体现,掌握了更受消费者欢迎的IP就能打出优势。作为全球IP联名集合店,名创优品早在“谷子经济”概念兴起之前就构建起了一个庞大而丰富的谷子产品矩阵。

截至目前,名创优品已与超150个知名IP形象在全球范围内开展合作,其中包括全球前10大IP授权商中的6个、前20大IP授权商中的9个。

通过与这些顶级IP的深度合作,名创优品得以将丰富的IP资源转化为具有市场竞争力的周边产品。依托全球产品设计中心和全球供应链,名创优品深入挖掘IP的文化内涵和特色元素,巧妙地融入到产品设计中,整合超过1400家全球供应商资源,在保证谷子品质的同时,降低了“吃谷”的门槛。

在名创优品三季度财报电话会议上,“谷子经济”被反复提及。名创优品把二次元品类作为2025年的潜力品类,已经和头部日漫、游戏这些二次元人群喜爱的热度IP达成授权合作,预计明年将每月推出自研开发的谷子类周边产品。

除了名创优品,谈到IP无法绕开的一家企业就是泡泡玛特。不过神奇的是,虽然同在港股市场,都是纯正的“IP经济”龙头,两个公司今年在二级市场上的走势却截然不同。

截至目前,泡泡玛特2024年大涨3.5倍多,市值超过1200亿港元,而名创优品今年才上涨了不到18%,市值还不到600亿港元,连泡泡玛特的一半都没有。

为什么两者差距如此之大,究竟是泡泡玛特被高估了,还是名创优品被低估了?要搞清楚这个问题,咱们先要对两家公司做一番对比。

02

价值事务所

企业财务对比

从营收规模、市值、估值来看:

论赚钱能力,泡泡玛特2024年中报赚了9.64亿,名创优品赚了11.70亿,名创优品赚钱更多,不过市值只有泡泡玛特的一半。

论增速,泡泡玛特增速更快,2024年中报显示增速61.98%,而名创优品只有25%。

说明市场更看好泡泡玛特的商业模式和未来增速预期?

从财务指标看:

注:数据来源2023年年报

虽然泡泡玛特的毛利率差不多是名创优品的2倍,但是两者的净利率差距不大,主要是泡泡玛特销售推广费用更高。而名创优品依靠更高的周转率,导致ROE比泡泡玛特高不少。

从人效来看,泡泡玛特人均创收108w,名创优品人均创收148w,名创优品人均创收更高。

泡泡玛特人均创利22.78w,名创优品人均创利22.30w,两者大差不差,泡泡玛特人均创利稍高一些。

名创优品大部分都是加盟模式,是其人效看起来更高的一大原因。

不过泡泡玛特线上占比更高,达到29.4%,这些不太好量化比较。

一个回购注销,一个减持。

注销式回购是更为实在的利好,不仅支持股价,还减少了分母,这对于普通投资者来说,将是长期持股的又一大信心支持。

名创优品20亿回购注销

泡泡玛特创新高,被减持。

港交所权益数据显示,瑞银信托英属维尔京群岛有限公司于10月24日减持泡泡玛特股份,减持数量为1085万股,平均减持价格为每股71.98港元,总涉资约7.81亿港元,减持主体受益人是创始人王宁。

各项财务指标对比下来,两个企业虽然有所差距,但总体大差不差。就成长性而言,泡泡玛特当下相对优秀一些。虽说资本市场最喜欢成长性,但就这点成长速度差距,实在很难解释两者之间的市值差距,所以很可能也是市场对于两者不同IP策略的定价歧视。

03

价值事务所

不同的IP策略

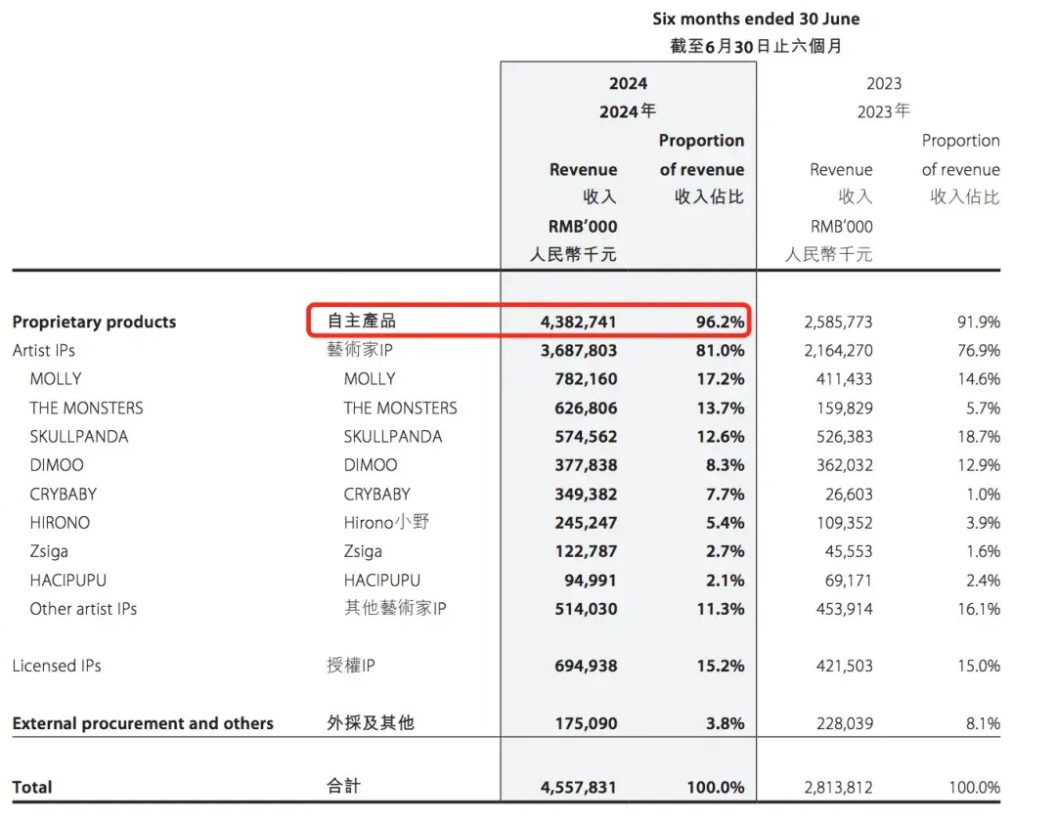

虽然泡泡玛特和名创优品都是IP经济代表,但两者在IP策略上的区别很大。泡泡玛特主要做IP孵化创作与运营,营收主要来自自有IP贡献,截至2024年6月30日,泡泡玛特自主产品占比96.2%,外采及其他只有3.8%。

而名创优品更偏向于零售,依靠广泛的联名IP推出高性价比产品。自2016年开启IP战略布局,名创优品全球IP产品销售规模突破100亿,每年上新超1万款IP产品,历史累计销售IP产品超8亿件。

名创优品选择的做法跟乐高一样,通过与全球顶流IP联名把IP的势能嫁接到自己的产品上,实现非常可观的销量和利润。

从两家公司创始人的采访也可以看出区别。

2020年,泡泡玛特创始人王宁在接受采访时提到,“我常常说,也许再给我们5年时间,大家回过头看泡泡玛特,会觉得我们是国内最像迪士尼的一家企业。”

而名创优品创始人叶国富则说过,“名创优品的企业愿景是成为世界第一的IP设计零售集团,未来10年,名创优品要带领100个中国IP走向世界。”

04

价值事务所

泡泡玛特和名创优品的IP策略孰优孰劣?

一般而言,开发运营自有IP的优势在于降低成本,风险则是要承担IP“速生速朽”的不确定性以及推广营销的难度。相比之下,合作长青IP,虽然要支付一定成本,但却能稳定满足不同文化、不同地域消费者的需求,确定性要高得多。

比如前不久的10月,名创优品官宣与哈利·波特合作,相关联名产品首次尝试全球全渠道上线,一经推出便刷新了多个市场销售纪录。

今年万圣节期间,名创优品推出的第五人格系列产品在上海MINISO LAND全球壹号店首发,当天售罄率高达93%。

这就是顶级IP的魅力!

05

价值事务所

为什么更看好名创优品的IP策略?

一般而言,所有需要靠创意讨饭吃的行业,都有一种“去中心化”的趋势,典型如创新药、游戏、影视……

IP设计也不例外,他们都非常反规模化。正是如此,游戏行业才有这么多小而美的工作室,潮玩IP设计领域也有一大堆个体设计师或独立工作室。

就比如泡泡玛特,层层穿透后我们就能发现,它其实一直就是围绕盲盒业态的单品类生意,主打精品化,依然没有跳出小而美的范畴。

但盲盒是一个没有任何专利的玩法,结果就是名创优品利用顶级IP联名的方式,不断加速盲盒品类的全球市场渗透,现在已经成为这个赛道的头部选手。

仅在今年前三季度,名创优品已经在全球累计销量超3000万件盲盒。截至目前,创下了近20亿元的终端零售规模,每年在全球上新超过200款盲盒产品。

预计未来,盲盒还将给名创优品带来更多的销售贡献。未来3年,盲盒和搪胶毛绒的销售将超百亿。

名创优品与泡泡玛特的差异可类比于安踏与李宁。安踏通过拓展运动赛道内的多品类和多品牌战略实现了全球化布局,而李宁则困于“国潮”,逐渐向小众市场靠拢。

在双方的竞争和发展过程中,李宁曾经一度毛利很高,增长很快,市值超过了安踏,但从现在来看,李宁已经远远不如安踏了。现如今,安踏的市值已经是李宁的5倍。

06

价值事务所

全球IP畅通全球

最近泡泡玛特在泰国的走红引发关注,东南亚成为撑起泡泡玛特在海外业务最重要的场子。

但外界有观点认为,虽然泡泡玛特在东南亚市场取得成功,但其在国内市场曾经的流行机制是否能在海外市场持续有效仍然是一个未知数。

潮玩本质上是一种有着强烈文化认同的产品,东南亚较小的文化差异,让这样的成功有更多的“偶然性”。

毕竟Labubu在泰国的走红得益于名人的推广,泡泡玛特旗下的IP缺乏像迪士尼经典角色那样的深厚故事背景或文化形象积累,其持久性还需时间来检验。

东南亚之外,泡泡玛特需要博得更多市场的芳心,如欧美日韩等,但这也产生了另一重消费者是否买账的担忧。

比如有澳大利亚等海外华人就在社交媒体发文称,经历了开业期的狂热后,泡泡玛特不少海外门店的客流明显一般,而且是以华人、亚裔居多。

但反观名创优品,其丰富的品类、成熟的供应链、具备全球影响力的IP,则可以更好地突破区域的文化壁垒,受到全球各地用户的欢迎,而不仅仅是在和中国市场相似的东南亚。

因为名创优品的IP和产品,天生就是“世界公民”。一个印有哈利波特图案的水杯,上海的年轻人喜欢,东京的年轻人喜欢,纽约的年轻人也喜欢。

名创优品首创“全球IP联名集合店”创新商业模式,并非简单地把世界各地的IP联名产品摆在店里,而是基于品牌战略定位的系统化IP运作,在IP设计零售领域不断强化先发优势、渠道优势和规模优势。

一个以IP为核心的品牌出海时代已经到来,名创优品作为高度全球化的中国品牌,凭借IP设计创新在全球赢得了消费者的青睐,成为新的破局者。正如叶国富所言,IP零售大有可为,零售行业只要持续创新就总有大机会。$名创优品(HK|09896)$ $泡泡玛特(HK|09992)$

本文作者可以追加内容哦 !