复星旅游文化(FTG)停牌期间,各种猜测都有,昨天总算是靴子落地了。

就在12月10日晚,复星旅文发公告,拟通过股份回购提案实现私有化并退市。每股7.8港元的回购价格,客观的说,这个报价还是很有诚意的,和最后交易日前一天的收盘价比较,溢价111%,包括最后交易日的过去五个交易日的平均收盘价溢价112%。

对这个消息,我个人是有点意外的。今年复星旅文应该业绩会不错,看上半年财报收入都有94亿,同比增长6个点;经调整的EBITDA也有20.9亿元;归属于股东之盈利3.2亿元,剔除一次性处置度假村收益的归属于股东盈利较2023年同期增长20%,尤其是旅游运营收入占比已经超98%,目前已逐步全面转向轻资产旅游赛道。

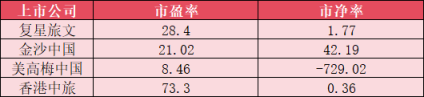

不过我横向拉通了4家涉及旅游赛道的港股公司PE及PB对比一下来看,停牌前的复星旅文整体上还是中等偏高的,在这一块的赛道里,复星旅文目前的4块股价不能算太便宜。

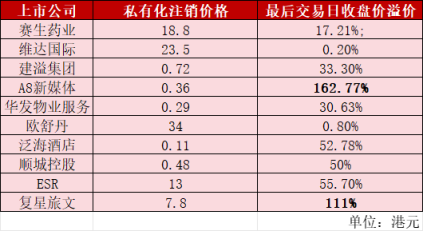

同时我也粗略的统计了另一项数据,从1月份的海通国际,到12月4日的ESR,加上今天公告复星旅文,这已经是今年第18家私有化退市的港股上市企业。

看了一下几家的私有化公告,总结下来,主要原因无非两个:

一方面是香港上市公司面临持续下行压力。以复星旅文为例,截至最后交易日(2024年11月26日),恒生指数自2023年以来下跌了4.9%,明显落后于同期上涨57.5%的标普500指数。从2021年2月17日的高点到最后交易日,恒生指数下跌了38.4%,而FTG股价在同一时期进一步下跌了65.6%,但即使大了3.5折,现在PE还是不低。

另外一个就是上市公司作出私有化退市决定,大多是基于长期战略发展考虑,流动性有限、估值不匹配、融资较困难等等都可能是根本原因。复星旅文也说了,全球旅游业市场不太好,再加上地缘zz风险加剧等多重挑战。公司需要更加积极、灵活作出战略调整,来实现长期可持续的发展。而私有化将让公司拥有不错的战略灵活性,避免上市公司在资本市场中受到短期市场波动和投资者情绪的影响,更好地完成轻资产模式的过渡。简单而言,FTG要转型轻资产发展,未来存在太多不确定性,风险也大,现在给投资人一个还不错的报价买回股份后私有化。

然后再来谈谈回购的价格,对于目前给到的报价,相比复星旅文最近一年的股价新高是6.6港元,现在给到的价格7.8港元,比最近一年的最高价还高出18.19%,的确是带着诚意进场的。我再拿今年下半年的几家私有化退市的公司做个对比,这样诸位也能知道“诚”在哪里,而非我自说自话。

比FTG溢价高的只有A8新媒体,但这哥们的市值和股价远远不如咱们复星旅文,我认为那些溢价超过50%的其实都算有诚意的,超过100%的那就不仅仅是诚意的问题了,是太够意思了。

当然一定会有当年十几块进场的等着回本后再赚钱的投资人,复星旅文也给那些希望在私有化后继续参与复星旅文下一阶段增长的股东一个选择,提案也提供了将投资转换为私有化后公司股份的选项。自个看情况来定吧,但是溢价111%的落袋诱惑,真的是有吸引力的。$复星旅游文化(HK|01992)$

本文作者可以追加内容哦 !