“招聘小龙头”BOSS直聘一拖再拖的三季报终于落地。由于公司官方的preview月初刚刚进行过交流,三季报在流水收入上的承压,近期市场已经充分消化利空。

因此三季报本身的业绩表现对短期估值影响不大,而更着重于管理层的展望,明确的量化指引或定性的口吻变化。除此之外,跳出大环境因素,海豚君会重点关注公司的内部经营,即从中长期的视角来审视BOSS直聘创造alpha的能力。

具体来看:

1. 预期之内的增长压力:Q3当期业绩基本是明牌,包括现金流水的承压,和通过费用优化来保持利润率的稳定。公司对Q4的流水指引仍然偏谨慎,同比增速进一步滑落至低个位数,收入的增长指引也同步放缓。

公司对明年2025年的收入增长预期仍有10%+,相较今年下半年的情况,似乎会有一个筑底修复的展望。这里可能隐含了一小部分924政策以来,经济周期有望在政策刺激下,加速迎来拐点的预期。

但公司对盈利能力的提升仍然有更高的信心,预计能够有+30%的增长达到30亿。当然这源于BOSS直聘相对优秀的商业模式和稳定的竞争优势,使得经营杠杆的优化空间比较大。

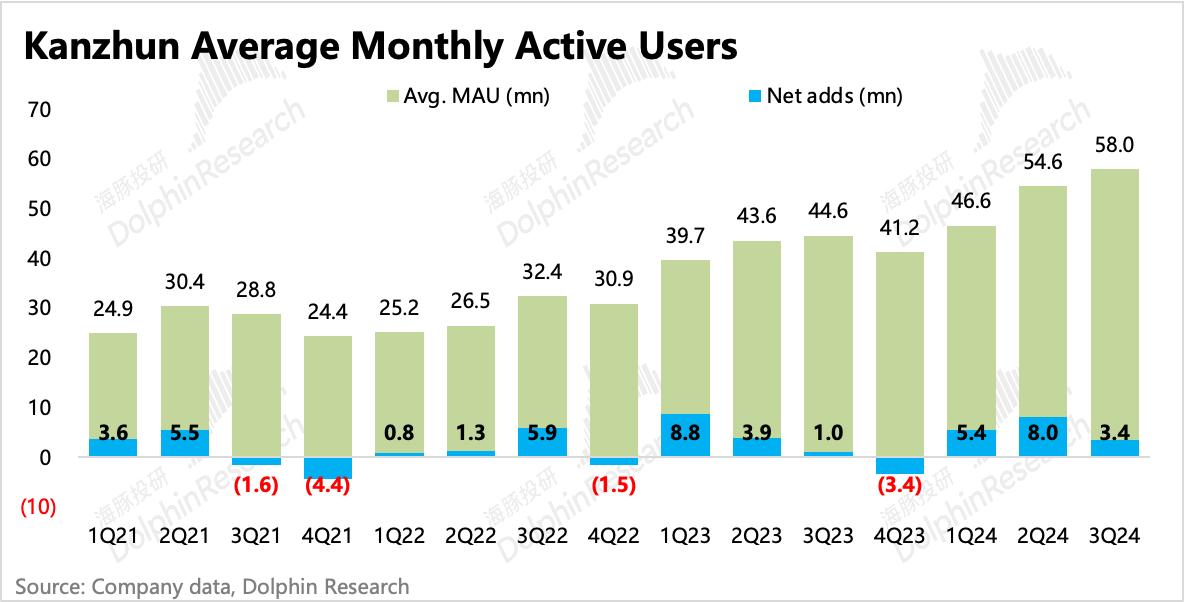

2. 流量新高,政策后CB结构略有回暖:Q3月活继续新高达到5800万,但大部分新增活跃的应该还是求职者。

三季度的求职者/招聘方(CB比例)仍然是有压力的,新增的用户中求职者远超招聘方,不过管理层也在preview上透露11月下旬CB比例有所好转,目前这个边际变化尚未传导到企业的付费转化上,但随着经济政策的不断推出,可以持续关注和期待一下企业付费的回暖。

2022年底公司曾提出未来三年月活净增4000万的目标,目前两年时间进度完成68%,基本按计划稳步推进。经济下行恶化了劳工供求关系,虽然带来了不少求职者的自然流量,但BOSS直聘本身在营销投放上也做了更多的克制。

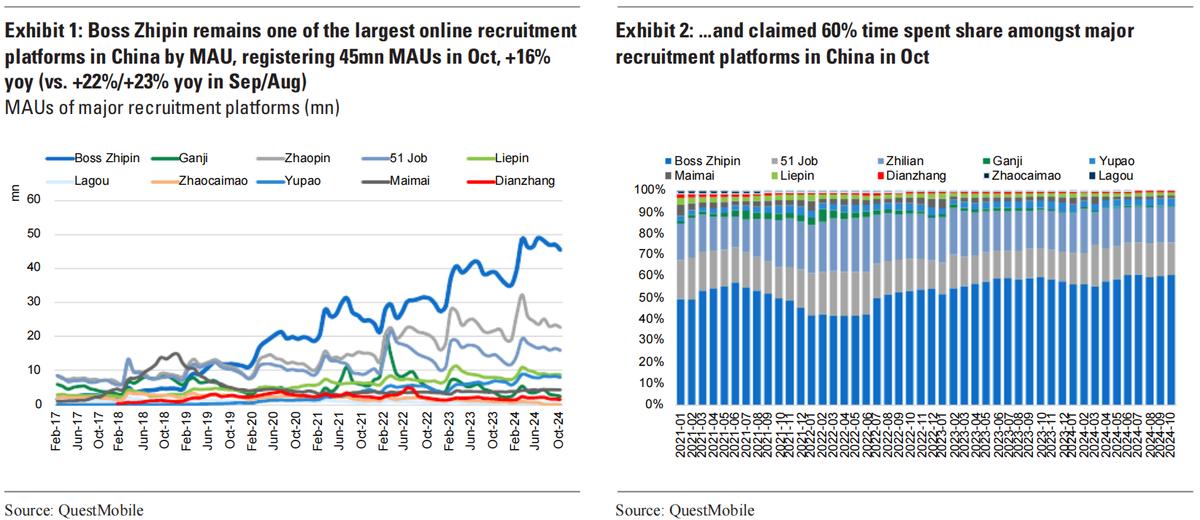

如果横向对比同行,BOSS直聘的品牌心智也更能得到体现——无论是月活还是时长,BOSS直聘领先幅度持续扩大。

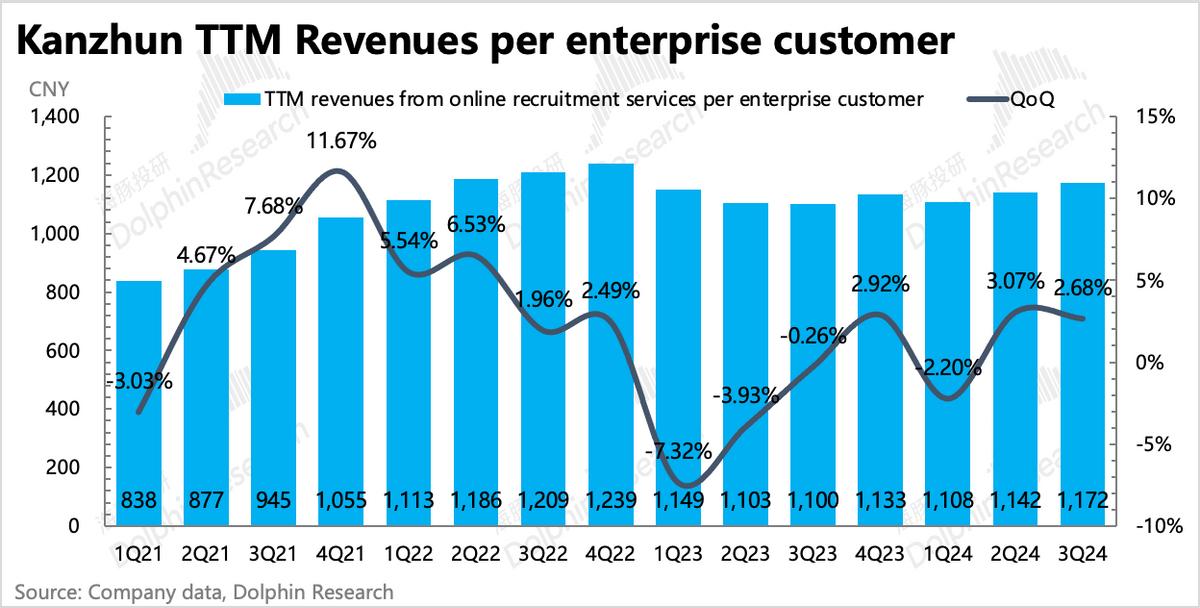

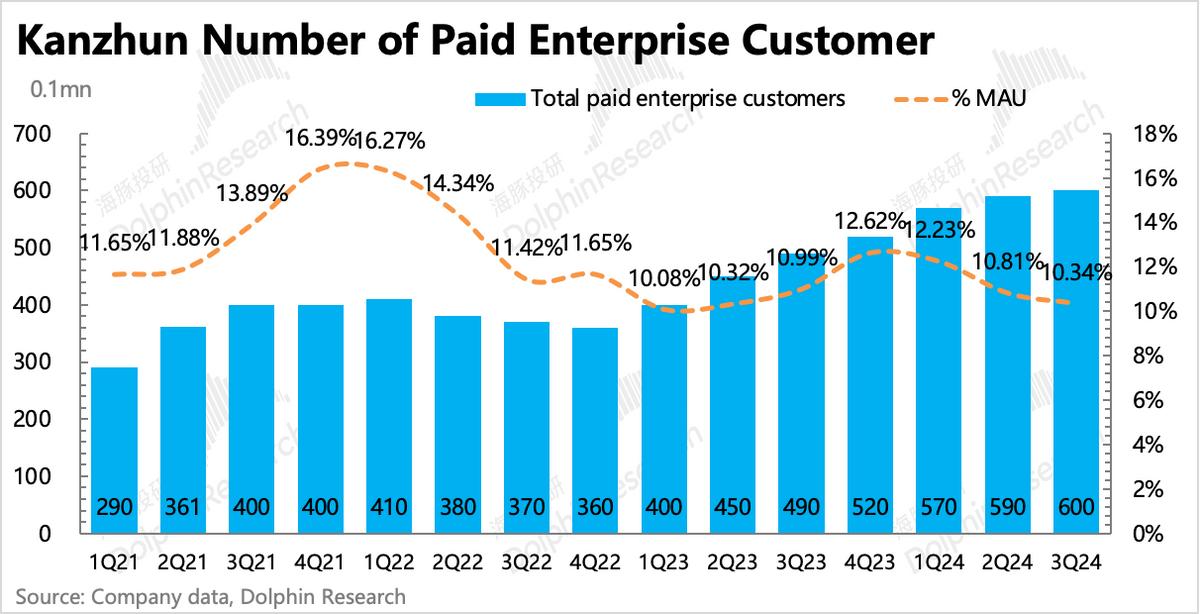

3. 大企业结构占比继续提升:三季度企业招聘收入增长20%,主要源于付费企业用户的增长,从490万增长22%达到600万。同时,海豚君计算得过去12个月的企业平均付费也在环比上涨,由此说明在艰难的三季度,中小企业的招聘需求淡得更快,高ARPPU的大企业占比继续提升。

这对于BOSS直聘来说,会缓解一些逆境期的波动。由于业务经营惯性,大企业的招聘需求一般相比中小企业稳定一些。在面临短期环境变化时,大企业相对抗周期。

4. 回购加速,新添回购计划已经执行:3月公司宣布的12个月2亿美金回购计划,截至12月初,目前已经使用完毕。8月公司又宣布了一项12个月回购1.5亿美金的回购方案,从目前累计回购额来看,12月已经开始执行。

一般而言,BOSS直聘管理层的回购会基于市值波动而变化。924政策之后,市值相比9月有所提升,因此单日回购金额回落,但回购频次增加,8月底二季报披露完恢复回购以来,整体回购是在加快的(9-11月三月回购1.2亿美金,3-8月累计回购0.9亿美金)。

虽然新计划回购金额1.5亿不及年初计划,但海豚君认为管理层在与市场交流中,对股东回报是相对重视的,并且二季报电话会也透露正在考虑派息方案。因此不排除后续回购继续加码,推出第三期、第四期等。

如果乐观一点,按照9-11月加快的回购节奏来算,海豚君预计股东回报(全年1.2*4=4.8亿美金)的年化收益率为7.5%。但如果按照保守预期,年内回购1.5亿美金,那么回报率就只有2.4%了。

海豚君倾向于后者发生概率较低。目前BOSS直聘账上现金账上现金+短期投资(无债务)146亿人民币,约20亿美元。平台轻资产+合同预付的商业模式,使得现金流也很健康,三季度经营现金净流入8.1亿元人民币,意味着有相对充沛的现金流来支撑加码股东回报。

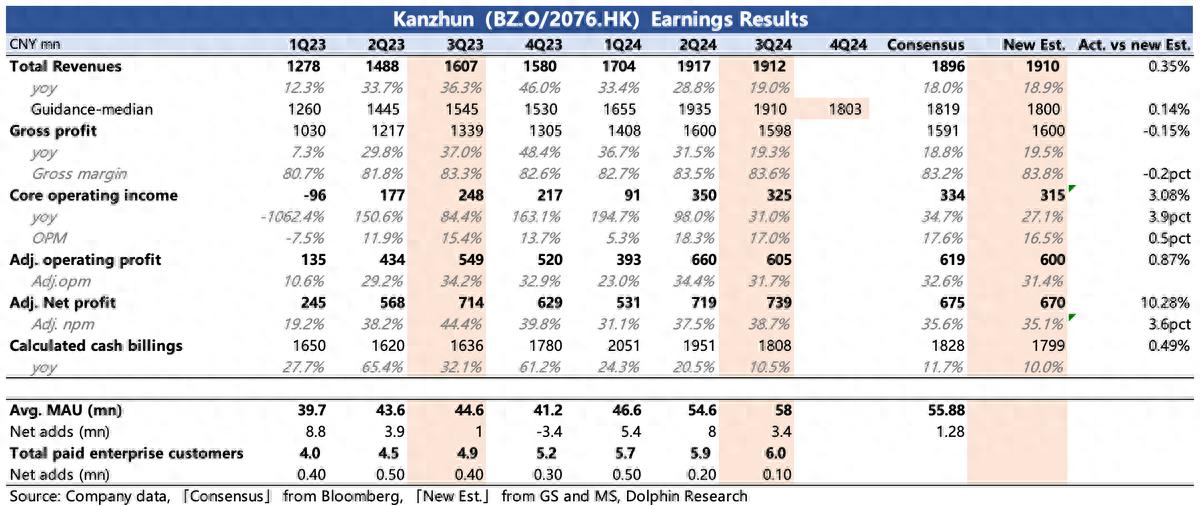

6. 核心业绩指标与市场一致预期对比

海豚君观点

月初的preview交流中,公司管理层对Q4的展望还是偏谨慎,预期2025年收入增速10%+,同时也表明后续将不再提供流水数据(calculated cash billings)的指引。

由于从现金合同签约到最终的收入确认,公司可以操作的空间比较多,使得在季节间的变动上,收入和流水数据并不一定完全同步。但考虑到流水指标更具备业务发展的前瞻性,市场交易BOSS直聘一般也重点看流水指标,鲜少关注收入。因此管理层对Q4流水数据的谨慎指引,以及取消对明年指引的动作,一定程度上还是会让市场的忧虑增多。

当然站在当下,上述的利空基本已经被消化。在短期边际上,对BOSS直聘估值影响最大的因素就是政策变化了,目前政策工具还在陆续推出中,但市场短期博弈居多,预期变化也会持续对市值产生扰动。

一般12月是大部分客户商讨签订明年合同的时期,可以关注下电话会上管理层基于12月目前表现对明年展望是否有一些更新。

跳出外部因素,从三季报中可以继续印证的是,中期视角上BOSS直聘除了继续利用竞争优势抢份额之外,还有“修内功”的看点:

一方面是经营杠杆的释放。BOSS直聘在用户端的品牌心智已经建立,在当下行业的逆境期(求职供给远大于招聘需求),招聘平台的自然流量提升。而在同行克制投放的过冬思维下,BOSS直聘的获客成本还能进一步优化。

除此之外,释放经营杠杆还可以体现在股权激励的压缩,按照此前管理层的指引,海豚君预计未来可以因此提高利润率10pct,关注管理层是否有更激进的收缩节奏。

另一方面是股东回报,轻资产商业模式下,BOSS直聘的现金流相对健康,能够支撑更有力的股东回报方案。BOSS直聘年初至今回购了1450万的ADS,耗用资金2亿美元,8月之后明显加快了回购节奏。虽然年初方案的回购额度已用完,新方案额度有所降低,但我们预计回购的动作应该不会停。与此同时,上季度电话会上管理层透露正在研究派息方案。

当然,从更长期的角度,是BOSS直聘当下正在做的出海逻辑。不过,尽管海豚君认可BOSS直聘管理团队的运营能力,但在跨出有效一步之前,不建议打入预期。

按照公司对2025年的业绩指引和市场预期,当下64亿美元的市值,按照7.3的汇率对应2025年业绩的 P/E(Non-GAAP净利润)估值约为15x,考虑到BOSS直聘的龙头地位,以及商业模式优势对盈利能力的提升空间还较多,且提升节奏大部分取决于公司本身,因此与其他国内平台经济的估值对比,原先的估值溢价显然已经淡化。而从利润增长情况来看,目前的估值处于中性(18x左右)略偏低的位置,一定程度上显示了市场对宏观压力的担忧仍然较高。除此之外,可能还需要考虑的潜在风险就是人民币汇率贬值,我们预设公司回购能够对冲这部分的影响。

当然如果积极一点,后续推出的更多民生消费类政策落地并加速周期拐点的来临,那么对于BOSS直聘上短期受压更重的中小企业,因经营灵活,招聘需求也会更快修复,届时也有望迎来戴维斯双击。

以下为详细解读

1. C端流量不愁:求职者继续疯狂涌入

三季度是秋招旺季,在严峻的宏观环境下,BOSS直聘等招聘平台除了例行赞助大型赛事,不用再另外花钱吆喝(Q3销售费用同比增长14.2%,环比下降,二、三季度合计剔除1亿元的奥运会一次性投放后,销售费用基本持平),就有一大批求职者活跃——三季度平台月活环比增加340万达5800万人,继续创新高。

2022年底公司曾提出未来三年月活净增4000万的目标,目前两年时间进度完成68%,基本按计划稳步推进。经济下行恶化了劳工供求关系,虽然带来了不少求职者的自然流量,但BOSS直聘本身在营销投放上也做了更多的克制。

在同样的获客旺季,尽管规模最大,意味着用户渗透率最高,但BOSS直聘的获客效果(MAU变动)和用户粘性(用户时长),依旧高于同行。

2、B端付费:招聘方捂紧钱包

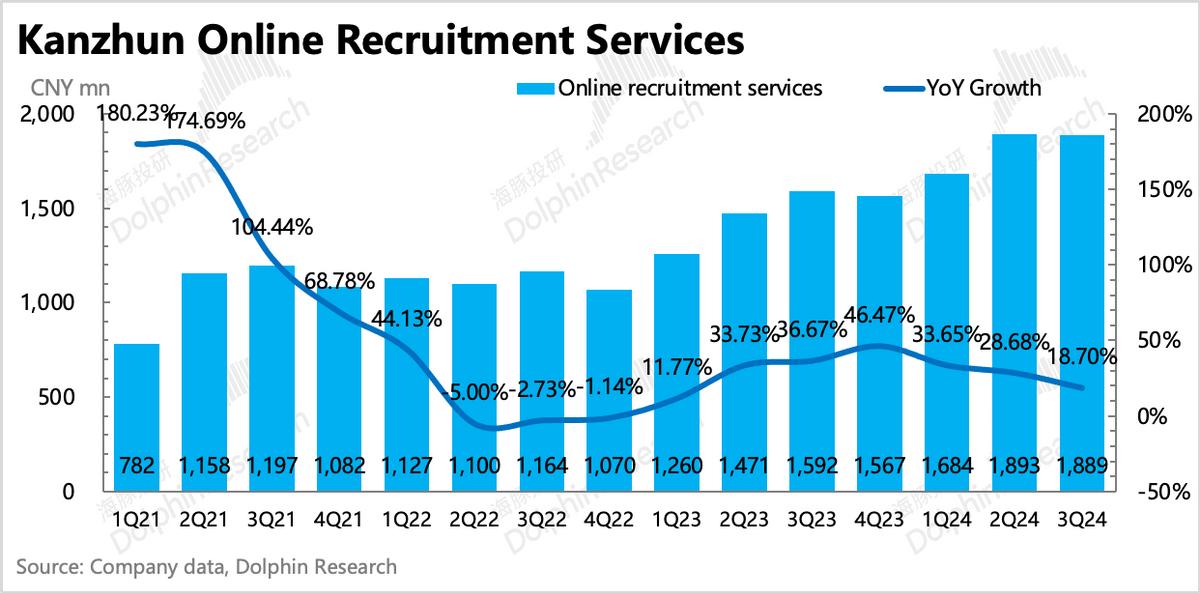

三季度总收入19.12亿,同比增长19%,符合指引。其中ToB端网络招聘服务收入18.9亿,同比增长18.7%。管理层对下季度总营收指引在17.95~18.1亿区间,同比增速13.6%~14.6%,环比上季度继续放缓。

(1)BOSS直聘:中小企业需求撤得更快、求职者不惜“花钱找工作”

三季度隐含的企业平均付费金额环比上浮了2.7%,除了反映去年底对部分景气行业进行了一波涨价外,海豚君认为主要是不同企业贡献收入结构的变化。

在环境边际变差时,灵活性更高的中小企业,招聘需求也会收缩得更快、更多,而大企业客户一方面抗周期较中小企业较强,另一方面有业务经营惯性,反映会慢一些,因此短期上的招聘需求相对而言会稳定一些。

从付费企业账户数变化也能看出,三季度付费企业账户相比一季度只增加了10万,单季增幅是疫情放开后又一新低。

924政策之后,Sensor Tower的数据显示BOSS直聘的线上iOS流水快速反弹,但目前整体还是略低于去年同期,也就是说11月底CB比例的改善暂时还未传导到企业付费转化上。

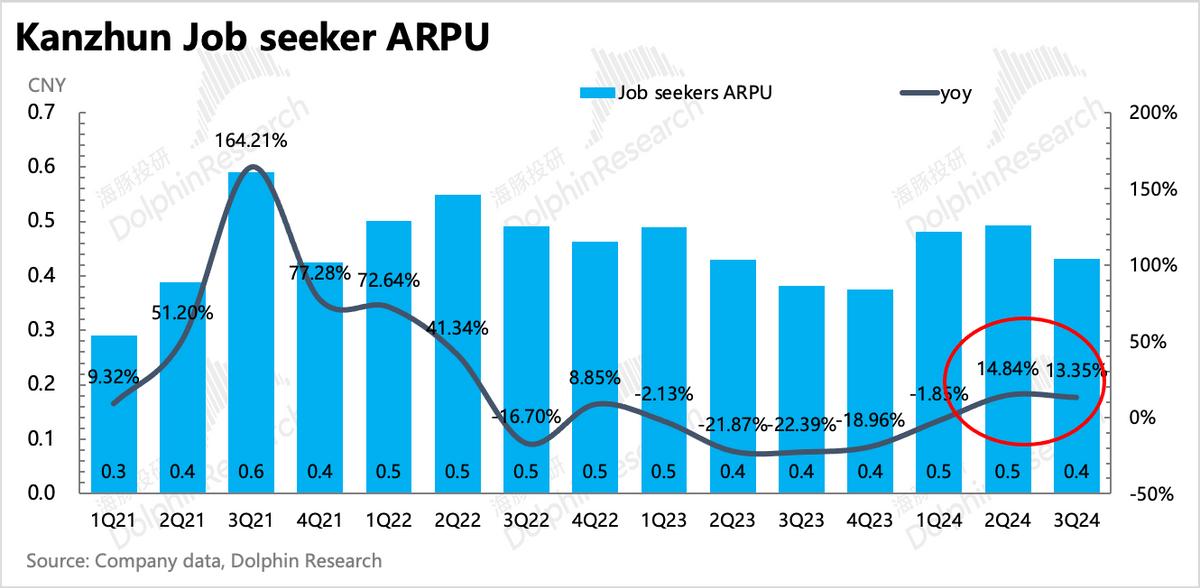

相反,由于三季度正值毕业季,市场上的劳动力供给季节性走高。但企业需求没有同步上升,导致求职者找工作难度持续变高,甚至在平台内寻求简历优化等求职辅导,近两个季度海豚君计算得的求职者人均付费ARPU均同比双位数增长。

因此在用户基数也在扩张的情况下,为求职者提供服务的其他收入,三季度同比增长48%。但这部分收入占比太低,只有1.2%,因此BOSS直聘的金主仍然是企业招聘方。

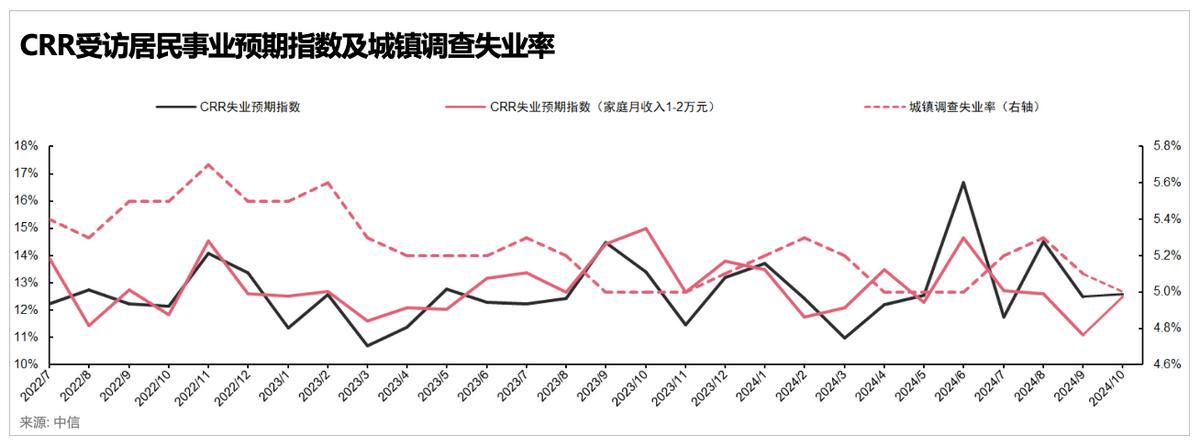

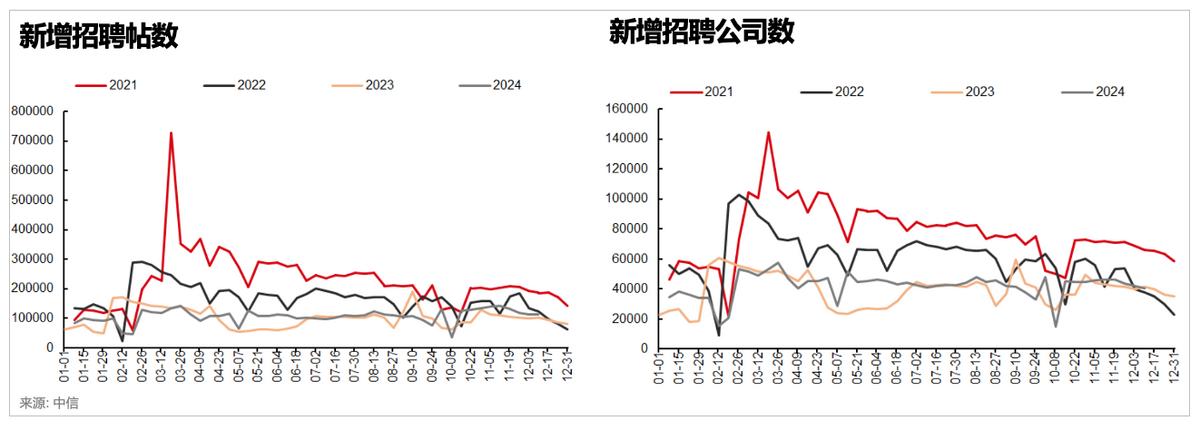

(2)行业:政策吹风短期有效,但求供关系仍然不利

三季度行业失业率环比二季度有一定下降,但9月底数据显示,除BOSS直聘之外的企业招聘需求(招聘公司数和新增招聘帖子数)下探到前三年最低水平,表明市场对前景的悲观预期到达顶峰。

随后924政策出台,一定程度上对短期的悲观预期多少带来了一些缓解,使得企业招聘需求重新回升到略高于2023年的水平。但由于更多的求职者供给,导致劳工供求关系仍然不见边际放松。

3、盈利杠杆的释放是逆境期的看点

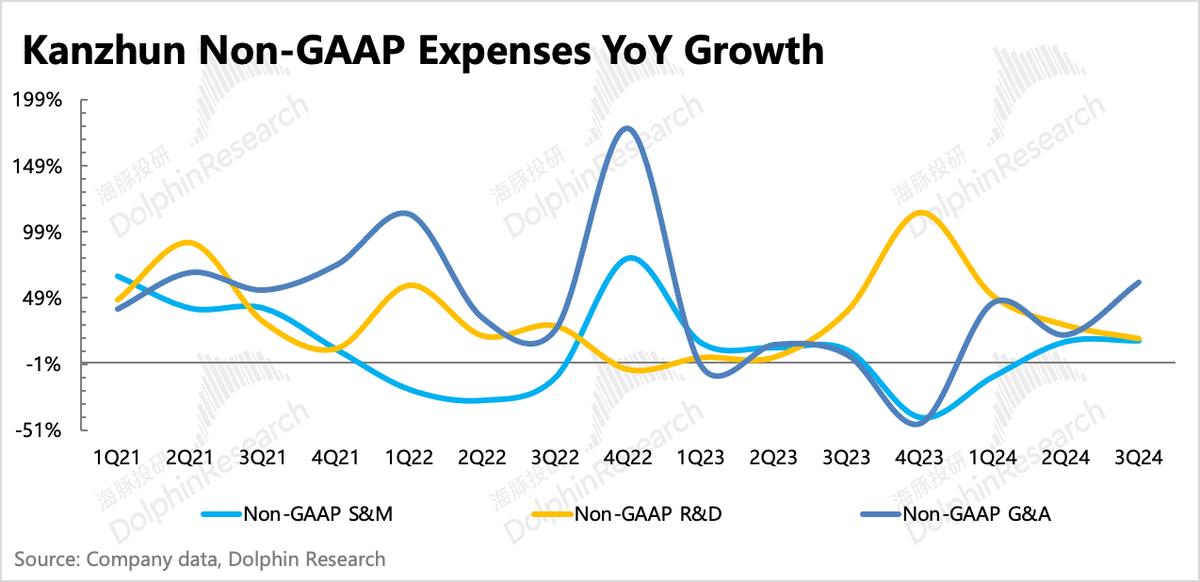

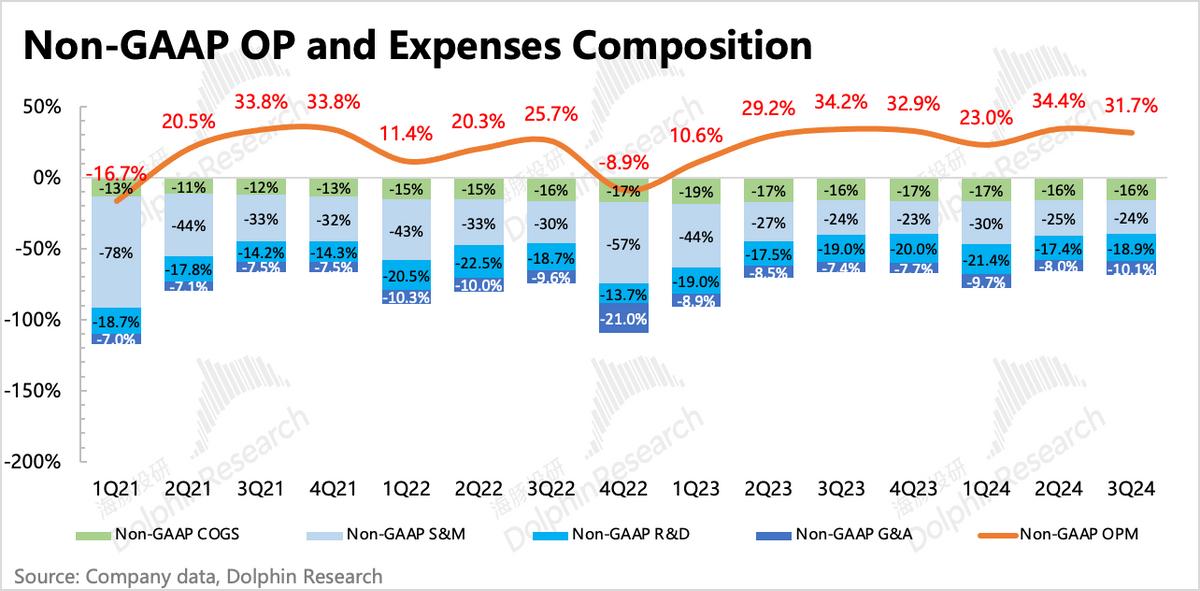

三季度BOSS直聘毛利率稳定,核心主业的经营利润(收入-成本-销售费用-研发费用-行政费用)实现3.25亿,利润率17%,同比去年的15.4%仅优化了1.5pct。

虽然短期上看利润率提升显著放慢,但主要是Q3有奥运会等赛事的营销投放(约1亿)这种一次性的投放,以及管理费用因人员薪酬的增长(这里关注下电话会的详细解释)拖累了利润率提升节奏。

最终剔除股权激励后的Non-GAAP经营利润6.05亿,利润率同比环比均走低至31.7%。而Non-GAAP净利润7.39亿虽然超了机构最新预期(6.6-6.8亿),但主要是利息收入、股权收益、汇兑收益等其他收益带来。在海豚君看来,这并不算作真正有持续性的beat,我们建议还是主要跟踪经营利润的变化。

但如果拉长视角,从中长期来看费用优化的空间,也就是经营杠杆释放的空间并不少:

(1)获客成本优化

海豚君认为,逆境期往往是龙头能够进一步巩固自身壁垒的时期。招聘平台更是如此,用户的求职需求,给平台带来了更多的自来水流量,意味着平台用较低的获客成本,起到了用户加速渗透的效果。

而BOSS直聘相对同行,在获客上体现出的优势也表明,其龙头的品牌心智已经建立,行业竞争格局稳定,B、C端流量互补的良好生态阶段,因此销售费用的优化不仅是当下的短期动作,也更是一个长期趋势。

(2)SBC费用压缩

与此同时,在国内互联网平台上,一直不算低的股权激励也存在优化空间。此前管理层给过一个1-3年的指引——短期保持SBC占收入比例持续下降,并预计2025年后SBC的绝对值开始下降。

截至3Q24,BOSS直聘的SBC占比还有14.4%,公司预计未来稳定状态能够降到中低个位数,那么意味着利润率还有近10个点的提升空间。

公司对自己的长期Non-GAAP 经营利润率目标维持在40%的水平,较目前还有近9个点的提升空间,当下主要是宏观压力拖累了收入增长,进而放慢了利润率向目标迈进的速度。

与此同时市场也希望公司在逆境期,借助龙头优势,加快释放经营杠杆。月初的preview交流上,公司预计2025年Non-GAAP 经营利润率能够有+30%的增长达到30亿。这里隐含着利润率将从今年的31%提升5个点达到36%,其中压缩可能主要就是营销投放费用。

<此处结束>

本文作者可以追加内容哦 !