近日,恒瑞医药发布公告,拟在境外发行股份(H股)并在香港联合交易所有限公司主板上市。公司董事会决定聘请安永会计师事务所为本次发行并上市的审计机构。

恒瑞医药成立最早可追溯至1970年,是一家专注研发、生产及推广高品质药物的创新型国际化制药企业,聚焦抗肿瘤、代谢性疾病、自身免疫疾病、呼吸系统疾病、神经系统疾病等领域进行新药研发,是国内最具创新能力的制药龙头企业之一。公司于2000年在上海证券交易所上市,股票代码600276。

作为国内最早进行创新药布局的大型药企之一,恒瑞医药在中国、美国、欧洲、日本、澳大利亚等地均设有研发中心。其中,恒瑞医药全球创新总部及全球临床研究中心就坐落于张江。

另据公开资料,恒瑞医药曾多次入选国家级高新技术企业、国家级科技型企业名单,公司目前累计申请国内发明专利509项,拥有国内有效授权发明专利108项,欧美日等国外授权专利177项。

01

从制药厂到药企龙头

恒瑞医药谋求二次上市

诞生于上世纪70年代的恒瑞医药,前身为连云港制药厂,起初生产原料药,进入80年代后,公司改为生产红药水、紫药水以及简单的药品。现任恒瑞医药董事长的孙飘扬1982年从中国药科大学化学制药专业毕业后,进入连云港制药厂担任技术员。1990年孙飘扬成为连云港制药厂的厂长。

据公开资料记载,1992年,经过慎重决策,孙飘扬提出要拿120万元资金去北京科研单位购买抗癌新药异环磷酰胺,彼时制药厂的账面资金还不足10万元。1995年,异环磷酰胺经国家药政部门批准上市,第二年药厂的销售收入就已经突破亿元大关,并逐渐成长为抗癌药领域的领军企业。

1997年,孙飘扬对连云港制药厂进行了改制,更名江苏恒瑞医药股份有限公司,其出任董事长。1998年,恒瑞医药启动了公司第一个创新药艾瑞昔布的研发工作。13年后这款创新药获批上市。

2000年,恒瑞医药正式在上交所上市,并成为首家市值突破3000亿元的A股药企。时至今日,恒瑞医药的市值依然在同类上市公司中独占鳌头。以公司12月11日收盘价48.15元计算,公司目前市值达3071亿元。

和其他公司不同的是,登陆资本市场的恒瑞医药此后并未再开展过融资,直至此番赴港上市,将是公司自主板上市24年后的首度融资。对于赴港上市的理由,公司方面称,为深入推动科技创新和国际化双轮驱动战略,进一步助力公司国际化业务的发展,公司拟发行H股股票并在香港联合交易所有限公司主板上市。

02

传募资20亿美元?

将持续发力研发创新

此前有外媒称恒瑞医药上市募集资金规模将在20亿美元左右,不过从已披露文件来看,具体募资金额方面公司仍未对外披露。

“截至目前,公司正积极与相关中介机构就本次发行并上市的相关工作进行商讨,除本次董事会审议通过的相关议案外,其他关于本次发行并上市的具体细节尚未确定。”恒瑞医药在公告中表示。

尽管募集资金的具体规模并未披露,但恒瑞医药对募资用途却做了进一步说明。

恒瑞医药透露,本次发行的H股股数不超过本次发行后公司总股本的10%(超额配售权行使前),并授予整体协调人不超过前述H股股数15%的超额配售权。所得的募集资金在扣除发行费用后,将用于(包括但不限于)研发创新、产品商业化及公司运营等。

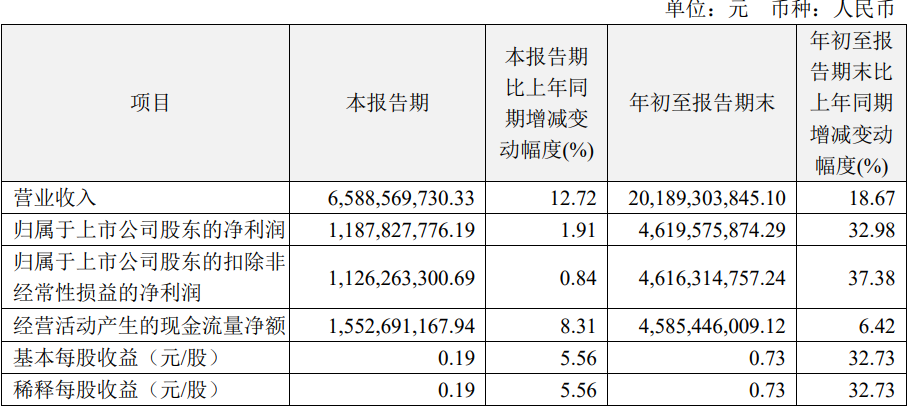

据恒瑞医药三季报,公司前三季度实现营业收入201.89亿元,同比增18.67%,归属于上市公司股东的净利润46.20亿元,同比增32.98%,归属于上市公司股东的扣除非经常性损益的净利润46.16亿元,同比增37.38%。截至2024年9月30日,恒瑞医药货币资金达221.3亿元,此外公司还有7.74亿元交易性金融资产。

从财报中可以看出,研发创新一直是公司投入的重中之重。根据三季报,截至目前恒瑞医药累计研发投入超400亿元,2021年到2023年研发投入每年均超60亿元,2024年前三季度研发费用45.49亿元,同比增加22%。

截至目前,恒瑞医药在中国上市创新药合计17款,2类新药4款,正在临床开发的自主创新产品90多个,在国内外开展300余项临床试验。今年以来公司共有7项创新药上市许可申请获得国家药监局受理,共取得6项突破性疗法认定,其中第三季度分别为3项和1项。

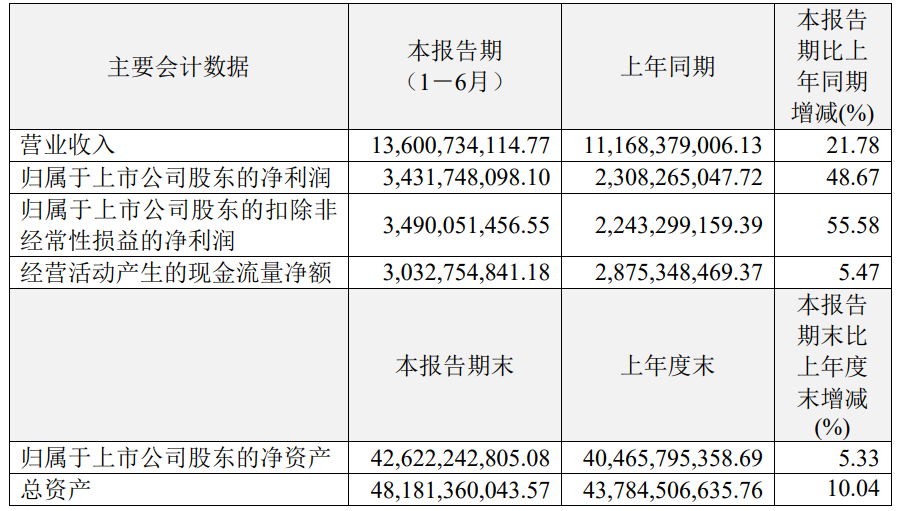

从更长的时间维度来看,2021年-2023年,恒瑞医药连续3年研发投入保持在60亿元之上,研发费用率超过25%。今年上半年,恒瑞医药研发费用支出为38.6亿元,同比增长26.23%,研发费用率进一步升至28.38%。

另据公司半年报显示,2024年上半年,恒瑞医药实现总营收136.01亿元,同比增长21.78%;实现净利润34.32亿元,同比增长48.67%;扣非净利润为34.9亿元,同比增长55.58%。其中,2024年第二季度,恒瑞实现营收76.03亿元,同比增长33.95%,实现归母净利润20.63亿元,同比增长92.94%。

其中,今年上半年恒瑞创新药业务实现收入66.12亿元(不含对外许可收入),同比增长33%,创新药占比约为49%。这意味着当前创新药已经成为公司业绩的最重要的支撑。截至目前,恒瑞医药已经有16款创新药上市,其中,瑞维鲁胺、达尔西利、恒格列净等产品进入医保后销售收入均实现快速增长。

科研创新的具体布局方面,官网显示,公司在连云港、上海、美国和欧洲等地设立14个研发中心,全球研发团队达5000余人。公司还自主建立了蛋白水解靶向嵌合物(PROTAC)、分子胶、抗体偶联药物(ADC)、双/多特异性抗体、AI分子设计、耐药、体内药理、分子动力学、T、生物信息等一批国际领先的技术平台,为创新研发提供强大基础保障。

03

不止是恒瑞

药企“A+H”已蔚然成风

根据公司方面的披露,此次赴港上市,主要目的除了科技创新外,同时还有国际化双轮驱动战略的考量。

近日,在第九届医药创新与投资大会上,恒瑞医药董事长孙飘扬表示,恒瑞医药的国际化主要考虑两方面,一是外部环境,二是立足自身。而“出海”,产品一定要有竞争力,作为企业,整个临床研究水平、国际化商业推广能力都面临巨大的挑战和考验。

“根据恒瑞医药的情况,一方面是提升我们的创新技术平台能力,提升我们产品的创新度和竞争力,这是我们内部在做的一个工作。另一方面,根据现在我们的产品情况,也不可能等所有能力都达到后再来谈‘出海’。现在我们主要是借船出海,这有两种方式,一个是和国外大公司合作,授权给他们,自己在国外干不了的事情交给别人去干;二是和国外大资本合作,他们在投资方面有经验。这两种形式对于企业来说能有效规避风险,提升‘出海’的效率。”孙飘扬表示,还有一种形式就是自己去做,但面临的问题不只是国外高昂临床费用的问题,还有未来商业化的问题,不确定因素比较多。

另外,公司官网显示,国际化一直是公司长期发展战略。目前,公司的医药产品已进入超过40个国家,还在继续加快开拓全球市场并关注新兴市场。

具体布局上,公司将卡瑞利珠单抗、吡咯替尼、HRS-1167等多个具有自主知识产权的创新药对海外授权,其中与大型跨国企业默克达成的授权合作,交易总额可达14亿欧元;GLP-1类创新药HRS-7535、HRS9531、HRS-4729首付款加里程碑付款累计可高达60亿美元。此外,公司已在欧美日获得包括注射剂、口服制剂和吸入性麻醉剂在内的20余个注册批件,提高了全球不同地区患者的药物可及性。

市场消息显示,恒瑞医药在近期聘请了强生BD老将Jens Bitsch-Norhave担任“全球发展事务负责人”。这意味着,恒瑞医药的BD业务负责人首次由外籍人士担任,也彰显了其国际化发展的决心。

市场分析指出,借助潜在的港股二次上市机会,恒瑞医药可以打通国际融资渠道,为持续创新提供资金保障。对于投资回报周期长的生物医药公司来说,香港市场提供了具有吸引力的融资平台。

恒瑞医药拟赴港上市的背后,是越来越多的A股上市生物医药企业同时奔赴港股。今年7月10日,百利天恒向港交所递交了招股书,拟在香港主板上市,计划融资5亿美元。百利天恒明确称,赴港上市主要是为了进一步助力公司国际化业务的发展,更好地利用境内境外融资平台,夯实公司快速发展的资金储备,支持公司众多创新产品在全球市场的开发。

此前先于内地上市、再成功登陆港交所的“A+H”上市医药公司还包括诺诚健华、复旦张江、康希诺、荣昌生物、君实生物、百济神州等创新药企,上海医药、复星医药、白云山、丽珠集团、新华制药等传统药企,药明康德、泰格医药、康龙化成、凯莱英、昭衍新药等CXO公司。

市场分析指出,双重上市能够改善公司的治理水平,提高对投资者的保护力度,同时公司在多个市场上市融资更容易。公司募集了大量资金后,有能力进行产品研发、市场开拓等经营活动,从此前已经完成双重上市的药企现状来看,近年来的业绩情况与早期相比确实进步明显,总资产不断壮大。而像恒瑞医疗这样的龙头药企,若成功实现“A+H”上市,未来发展速度还将上一个台阶。

本文作者可以追加内容哦 !