$草姬集团(HK|02593)$

保荐人:农银国际融资有限公司

招股价格:3.75港元-4.15港元

集资额:1.23亿港元-1.38亿港元

总市值 5.00亿港元-5.53亿港元

每手股数 800股

入场费 3353.48港元

招股日期 2024年12月11日—2024年12月16

暗盘时间:2024年12月18日

上市日期 2024年12月19日(星期四)

招股总数 3333.36万股

国际配售 3000.00万股,约占 90.00%

公开发售 333.36万股,约占 10.00%

稳价人:

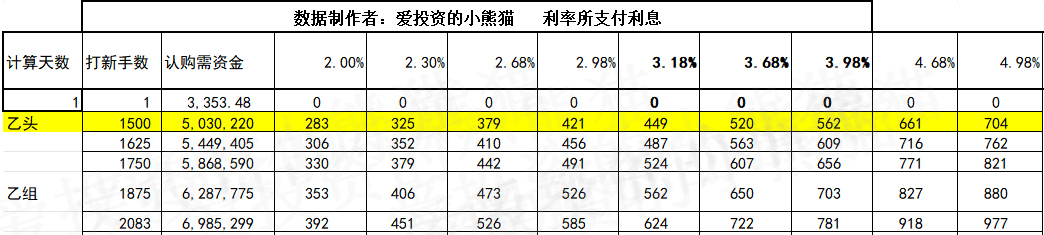

计息天数:1天

发行比例 25.00%

市盈率 13.33

公司简介:

草姬集团是扎根香港超过二十年的多元化保健品及美容与护肤品供应商,采用多渠道销售模式,专注于开发、销售及营销自有品牌产品。

据招股书显示,草姬集团成立于1999年,由TVB港星郭晋安及其胞姐郭致因共同创立,在创立草姬集团前,郭致因曾在强生公司担任过专业副经理。

据公开资料显示,郭晋安1964年出生于香港长洲,籍贯广东中山,香港演员。曾凭借《戆夫成龙》《阿旺新传》《忠奸人》三度获得万千星辉颁奖典礼最佳男主角奖及马来西亚星光荟萃颁奖典礼最喜爱TVB男主角奖。大部分朋友看过港剧的都见过郭晋安

目前,郭晋安担任草姬集团的非执行董事,公司的控股股东为郭致因及其配偶李日胜,郭致因持股90%,李日胜持股10%。不过,虽然不再是股东,但郭晋安并未退出草姬集团,依旧作为“星级代言人”在官网首页进行宣传。

草姬集团的产品主要分类为保健品(主要指口服保健产品,一般为丸剂、片剂或液体,以便口服,供补充膳食营养及全面增强体格或特定身体机能)、美容与护肤品(主要包括各类用于保养及改善肤质的外用美容与护肤品)及宠物保健品(主要包括供宠物食用的保健品,例如针对宠物消化系统健康及抗敏感功能的保健品)。截至最后可行日期,草姬集团合共销售50款、21款及两款自有品牌的保健品、美容与护肤品及宠物保健品。

目前,香港保健品市场相对集中,以二零二三年零售销货额计,十大保健品供应商的汇总市场占有率达68.7%。公司在所有保健品供应商中名列第十,在本地保健品供应商中名列第五,市场占有率约3.6%。此外,香港保健品市场存量的特征也较为明显。市场规模由2019的90亿元增至2023年的100亿港元,复合年增长率为2.7%。弗若斯特沙利文估计,香港保健品零售总额将于2028年达到127亿元,自2023年起的复合年增长率为4.9%。在此背景下,草姬集团期望继续加强策略营销及推广活动,增强集团自有品牌发售的产品的品牌知名度及认可度,根据弗若斯特沙利文报告,于2023年,在香港所有国际及本地保健品的供应商中,以免疫系统保健品的零售销货额计,草姬集团名列第五,市场占有率约4.9%。

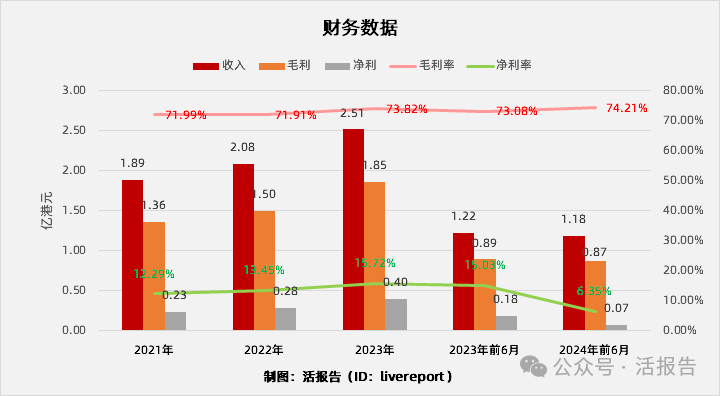

截至2023年12月31日止三个年度、2023及2024年前6个月:

草姬集团收入分别约为港元1.89亿、2.08亿、2.51亿、1.22亿及1.18亿,年复合增长率为15.40%;

毛利分别约为港元1.36亿、1.50亿、1.85亿、0.89亿及0.87亿,年复合增长率为16.86%;

净利润分别约为港元0.23亿、0.28亿、0.39亿、0.18亿及0.07亿,年复合增长率为30.54%;

毛利率分别约为71.99%、71.91%、73.82%、73.09%及74.21%;

净利率分别约为12.29%、13.45%、15.72%、15.03%及6.35%。

公司过去三年收入、毛利、净利稳步提升,2024年上半年收入、毛利略有下降,净利下滑较大,同比减少近60%。不过,若按经调整纯利看,下滑幅度只有5%。

截至2024年6月30日,公司上半年经营活动现金流为0.24亿,账上现金0.27亿。

草姬在小市值股票里的这个净利毛利水平都是还不错的,小票里的基本面还算可以。草姬集团的毛利率较为稳健。2021-2023年,公司毛利率分别约为72.0%、71.9%、73.8%及74.2%,对比国内另一保健品龙头企业汤臣倍健的毛利率分别为66.06%、68.28%、68.89%,算是小而美的赚钱业务。

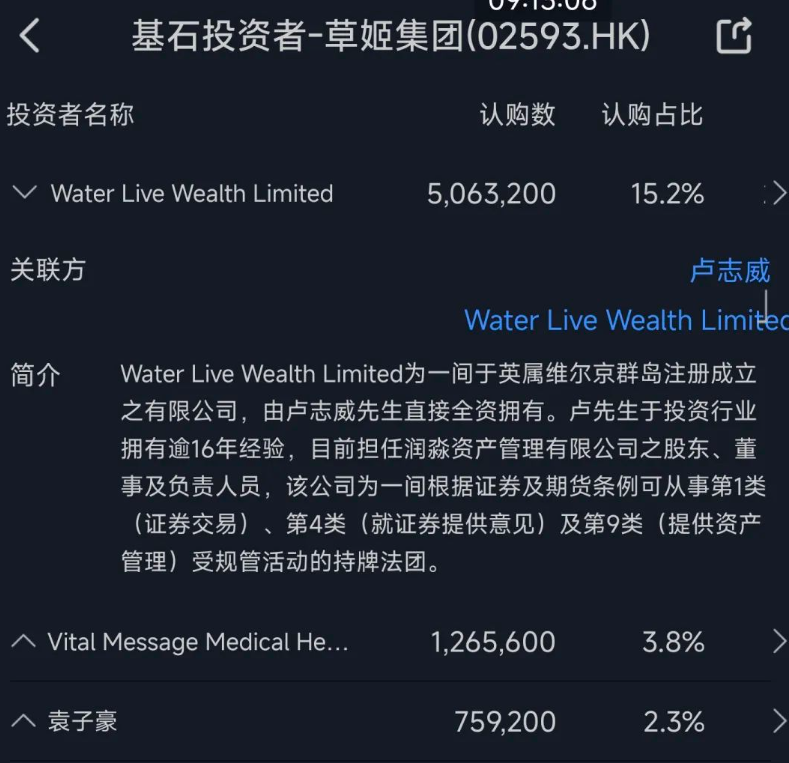

基石投资者:

基石投资者有3家;认购占比21.30% ,这个比较有看头。

本次3位基石投资者参与,占全球发售比例的21.3%,其中包括润淼资管的董事「卢志威」、公司的供应商之一「广东粤微」及供应商之一的董事「袁子豪」,其中卢志威先生全资拥有的Water Live Wealth Limited认购2000万港元,粤微食用菌通过Vital Message认购500万港元,袁子豪先生认购300万港元。

共有17个承销商。

保荐人历史业绩:

农银国际融资有限公司

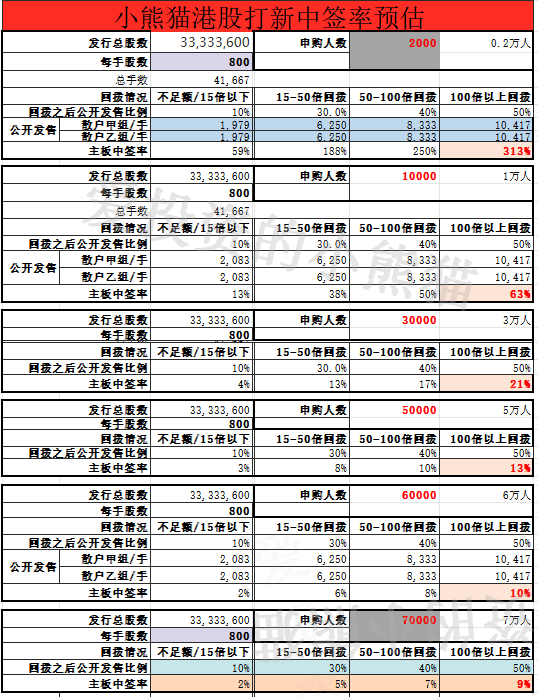

2.中签率和新股分析

(来自AIPO)

目前展现出来的孖展就起飞了,首日就已经超1000倍了

中签率分析:

关于中签率方面,目前孖展已超过100倍了,即便是55回拨的情况下,按照6万人来参与预估一下,一手中签率10%,按照7万人来参与预估一下,一手中签率9%,

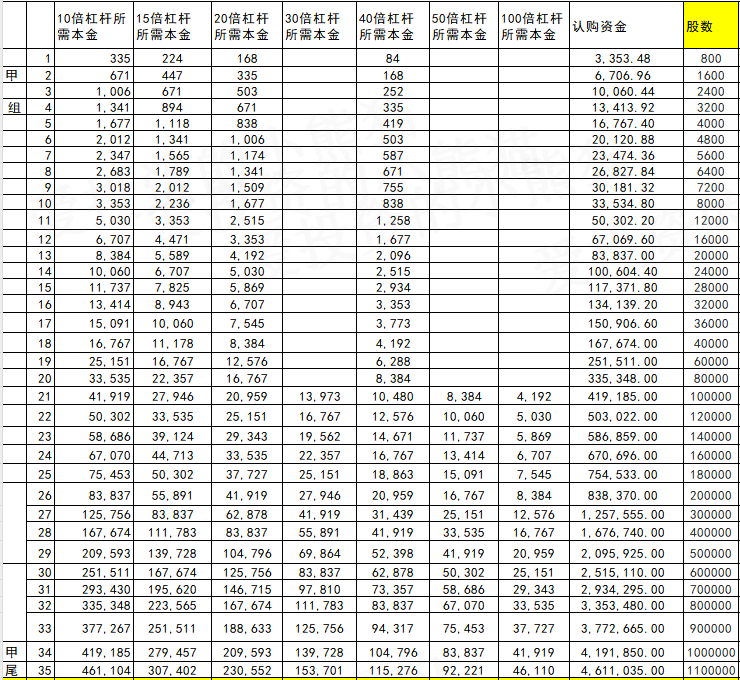

甲组的各档融资所需要的本金还有融资金额对应如下表:

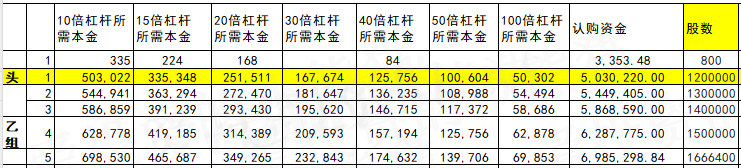

乙组头,这次是 504万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

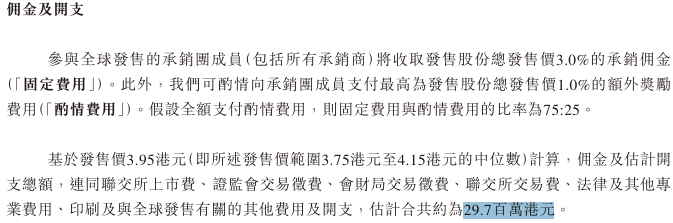

假设每股发售价3.95港元(发售价区间中位数),草姬集团预计上市总开支约2970万港元,包括3%的承销佣金、1%的酌情费用、联交所上市费、证监会交易征费、联交所交易费、财汇局交易征费、法律及其他专业费用、印刷及其他开支等。募资额约1.32亿港元,占比约22.50%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

草姬在小市值股票里的这个净利毛利水平都是还不错的,卖保健品的在香港那边还是有名气的,大陆朋友可能还不太了解,小票里的基本面还算可以,不过跟那种中型票跟大票还是没法比的,港股通什么的那是不用考虑了。

草姬这个公司港星郭晋安(创始人弟弟)为非执行董事,同时也是其品牌代言人。这票TVB“视帝”郭晋安这个可能是炒作的亮点,公司拿来炒故事也无可厚非。果然首日孖展就已经1000倍了,比前几天的晶科电子还火。现在看来很可能朝着6000倍去了,超购3000倍以上的新股,没有涨幅低于40%的,港股历史上认购倍数最高的毛记葵涌6200倍,就看这个票能不能打破历史了,刚刚好又是赶上了毛戈平的热度,上一个新股毛戈平首日大涨70%,打新这票人人都赚钱!

这种热度的票就别指望着还有套路回拨这种事儿,就按照55回拨做就好了,常态就是55回拨了,也不是说非套路回报不能涨,前几个月才上市的晶科电子那样没套路回拨照样起飞。

假设公配就按照目前实际2000倍,那就是0.13*2000=260亿,1.3/2/2/260=0.125%中签率,如果乙组乙头544万,0.00125*5440000=6800,一手3353,乙头还能给个2手;但问题是今天招股结束了吗?都会往死里卷。

假设公配6000倍,那就是0.13*6000=780亿,1.3/2/2/780=0.0417%中签率,如果乙组乙头544万,0.000417*5440000=2268.48,一手3353,乙头都要抢一手;顶头锤698w*0.000417=2910whkd,顶头锤都不一定稳中一手;真的还不如国配必中至少一手!花了600万额度还不如三千额度!

本文作者可以追加内容哦 !