作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的绿豆汤

股市风云,真的是变幻莫测。

9月末,股价还挣扎在一元生死线(面值退市)边缘的$永泰能源(SH600157)$,在“股票回购+发行股份购买资产”的组合拳之下,股价开始起死回生。

近日,永泰更是连续披露股票回购和购买股权两则进展公告。在此推动下,公司股价大幅上升。

来源:东方财富官网-永泰能源 (截至2024年12月10日)

无论是股票回购,还是购买股权,都是在向市场传递“公司发展一切安好,股价被严重低估”。但宏观经济不景气以及能源转型的大背景下,永泰收入增速下滑,盈利空间有限,且流动性短缺,让人不得不内心打鼓:到底是真低估,还是纯自救?

一、行业结构调整,收入增速下滑

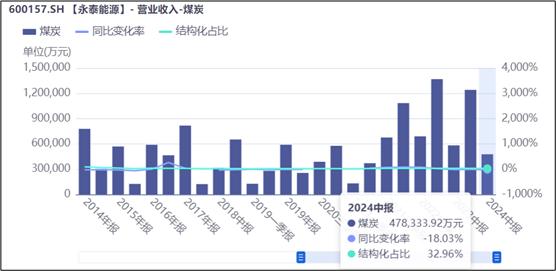

从业务来看,永泰主营紧密相连的两块:卖煤和卖电。其中,“卖煤”很好理解,煤矿开采对外销售;“卖电”则是利用自身开采的煤进行燃煤发电,对外销售。从收入结构来看,2024年上半年,煤炭业务创收占比为32.96%,电力及热力业务创收约60.67%,占比虽有差异,但均是重中之重。

来源:同花顺iFinD-收入结构

两部分业务均重要,但也均疲软。

先说煤炭。据半年报披露:公司的煤炭产品主要是用于钢铁冶金业务,而钢铁冶金行业与宏观经济形势密切相关。

来源:永泰能源2024年半年报

宏观经济不佳,钢铁冶金自然也不景气。

数据显示:2024年1-10月,国内生铁、粗钢和钢材产量均同比下滑,同比降幅分别为4.0%、3.0%和0.5%。

都在同一条绳上,钢铁冶金下滑,煤炭自然也不好卖。自2023年开始,公司的煤炭业务创收一直处下降趋势。2024年上半年,同比降幅高达18.03%。

来源:同花顺iFinD—煤炭业务收入

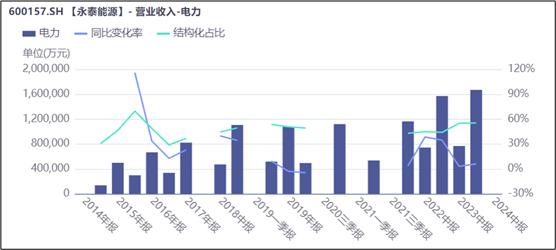

再说电力业务。首先,经济不景气,工业用电减少。其次,能源结构大调整,新能源占比逐渐提高,燃煤发电市场被剥夺。在永泰积极转型的努力下,电力业务增速仍显疲软。因2024年公司调整披露形势,无法简单对比。但2023年,电力业务创收同比增幅仅为6.28%,从2022年的34.88%降至了个位数。

来源:同花顺iFinD—电力业务收入

两部分业务均面临挑战,导致公司2024年三季度总营收增速仅为1.80%,较2022年三季度,收入规模减少了40亿。

二、典型重资产,盈利空间有限

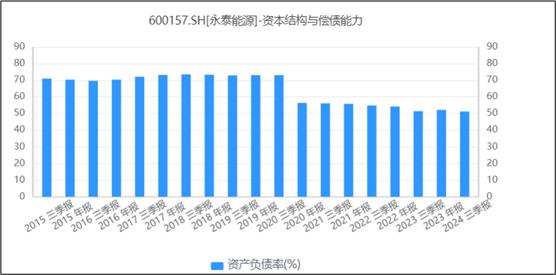

此外,永泰一个典型的特点,就是重资产,导致薄利。

对于煤炭企业,一个核心的竞争力就是采矿权和厂房设备。2024年三季度末,永泰的固定资产和无形资产(主要为采矿权)分别为290.74亿元和531.78亿元,合计占总资产的77%。

重资产企业,一个典型特点就是高杠杆。数据来看:最近几年,永泰的资产负债率虽有降低,但仍高于50%。

来源:同花顺iFinD—资产负债率

这直接导致,利息支出成为公司最大的费用。再加上公司规模大,管理成本高,虽然公司毛利率高达25%以上,但净利率却不到10%(2024年前三季度,净利率为8.10%)。

来源:同花顺iFinD—盈利能力分析

薄利多销也是好生意,但如前所述,收入规模已无当年之勇。

三、流动性风险较大,且越来越差

对于高杠杆的重资产企业,受限于大额资产流动性差,因此资产负债的流动性管理尤为关键。稍有不慎,就可能陷入现金流危机,满盘皆输。

数据来看,永泰的流动比率和速动比率双低,且越来越低。截至2024年三季度末,流动比率和速动比率分别仅剩0.41和0.33。

来源:同花顺iFinD—偿债能力分析

业绩不佳,股价不理想,增发融资走不通。行得通就是,借长债还短债,毕竟公司还有高额资产可供抵质押。

公开信息显示:2024年8月6日,永泰公布其与晋商银行和山西银行签署银企合作协议,获得35亿元的信贷资金支持;11月18日,签署借款合同和抵质押合同;12月2日,首笔5亿元,期限为3年的银团贷款已投放。

2024年8月7日,浦发银行又作为牵头行,为永泰提供不超过50亿元的固定资产授信。

有资金注入,自然可缓解短期流动性风险。但天下无免费的午餐,借债是有成本的。若业绩无法提供足够的支持,此举并非长久之计。

只有业绩回归,才是真的回归,其他恐怕都是虚谈。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$兖矿能源(SH600188)$ $浙江新能(SH600032)$

#煤飞色舞!周期股活跃# #面退风险加剧,永泰能源如何自救?# #炒股日记#

本文作者可以追加内容哦 !