$兆驰股份(SZ002429)$ $中公教育(SZ002607)$ $格林美(SZ002340)$ #收盘点评# #如何寻找具备潜力的黑马基金经理?#

发掘妖股,黑马,欢迎关注点赞不迷路!

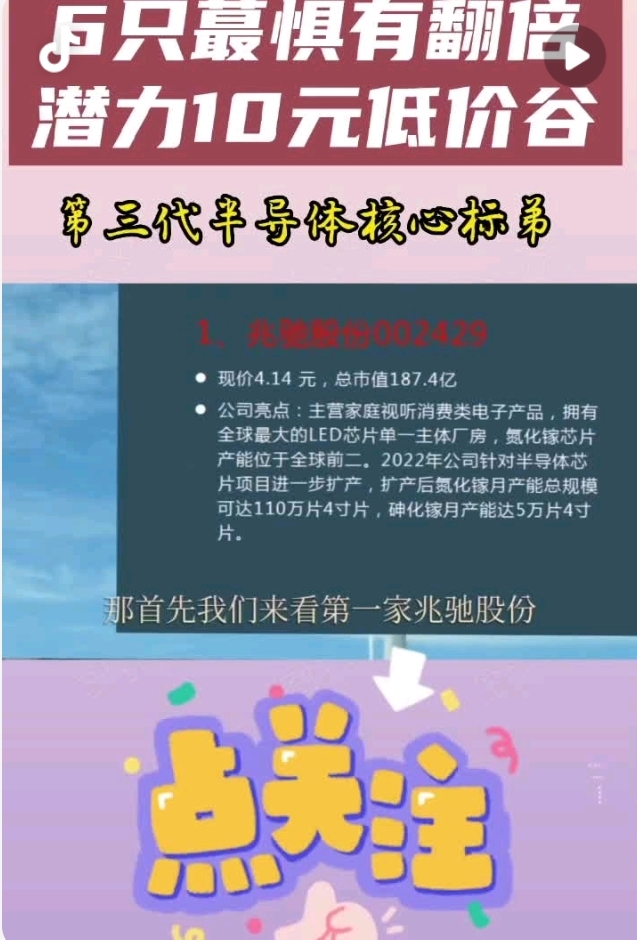

兆驰股份有成为未来黑马的潜力,原因如下:

业务增长强劲

2024年前三季度,公司营业收入161.62亿元,同比增长27.39%,归母净利润13.73亿元,同比增长7.93%。其中第三季度营业收入66.42亿元,同比增长34.15%。

核心业务竞争力强

智慧显示终端:作为公司基石业务,产品丰富,涵盖多种显示终端。2024年电视ODM出货量达950万台,增长超10%,全球排名第二,主要得益于北美渠道品牌备货需求提升。

LED全产业链:公司实现从上游芯片到中游封装,再到下游应用的垂直一体化战略,降低成本、提高效率,增强市场响应能力。如兆驰半导体在行业内率先将LED产业链上游四大工序集成在一个工厂,降低芯片成本的同时提升了技术水平和市场竞争力。

技术创新领先

截至2024年6月,公司自主申请专利超千余件,发明专利占比超80%,覆盖LED衬底、外延片及芯片等多个层面。在Mini LED芯片尺寸上实现从3×6mil向2×6mil的突破,推动产品迭代和产能升级。。

市场拓展积极

海外布局:2024年上半年境外营收53.21亿元,同比增长35.36%,占营收比重从去年同期的50.82%增长到55.90%。6月拟出资2400万美元在越南投建生产基地,12月又拟在新加坡设立子公司,加强东南亚市场开拓。

客户拓展:电视ODM业务深耕北美市场,主要客户为新兴品牌,如亚马逊、ROKU等,随着其市场规模增长,ODM订单量不断提高。且2024年3月兆驰股份进入Vizio供应链,进一步巩固了其在北美市场的地位。

战略转型清晰

公司以Mini LED及Micro LED超高清显示、光通讯器件等新型业务为驱动,加速向硬科技属性更强的新质生产力公司转型,将持续提升盈利能力和综合竞争力,打开更广阔的成长空间。

分析不足之处请各位大神手下留情,欢迎关注点赞分享交流更多的信息!市场有风险,以上内容仅供各位看官参考不作为投资依据。谢谢!

本文作者可以追加内容哦 !