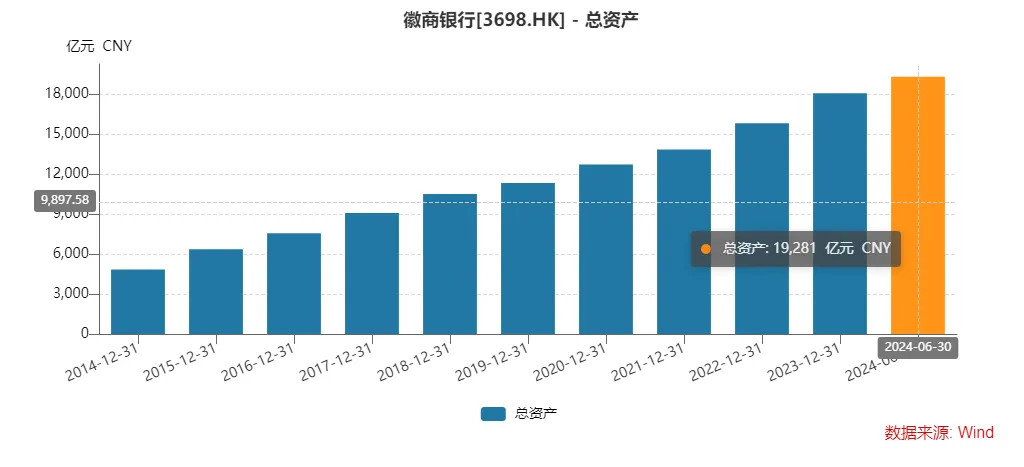

作为资产规模近2万亿的区域性股份制商业银行,徽商银行凭借其庞大的资产规模和广泛的业务网络,一度在金融领域占据重要一席。

然而,近年来,徽商银行却陷入了前所未有的困境。营收和归母净利润增速放缓、腐败之风盛行、多任董事长落马、频收监管罚单、股权遭打折抛售,以及IPO之路坎坷回归A股遥遥无期,这一系列问题如同乌云般笼罩在徽商银行的上空,让人不禁质疑:徽商银行,还能否重新焕发光芒?$徽商银行(HK|03698)$

例如,2001年至2016年,徽商银行首任董事长戴荷娣在担任合肥市商业银行及徽商银行多个要职期间,为他人谋取职务晋升、贷款审批等利益,非法收受财物320余万元。退休后还贪千万引发深思.

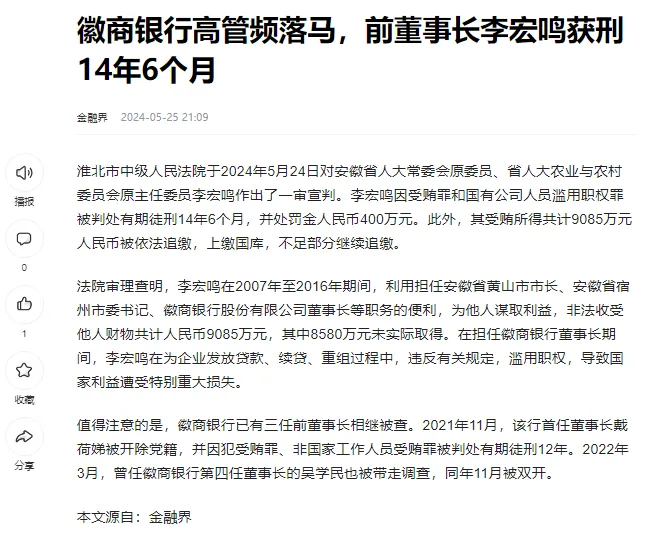

此外,徽商银行第三任董事长李宏鸣贪污近9000万,在担任徽商银行董事长期间,李宏鸣在为企业发放贷款、续贷、重组过程中,违反有关规定,滥用职权,导致国家利益遭受特别重大损失。

徽商银行到底腐败文化多严重?

一、徽商银行营收归母净利增速放缓,腐败之风盛行,多任董事长落马

营收归母净利增速放缓,业绩压力凸显

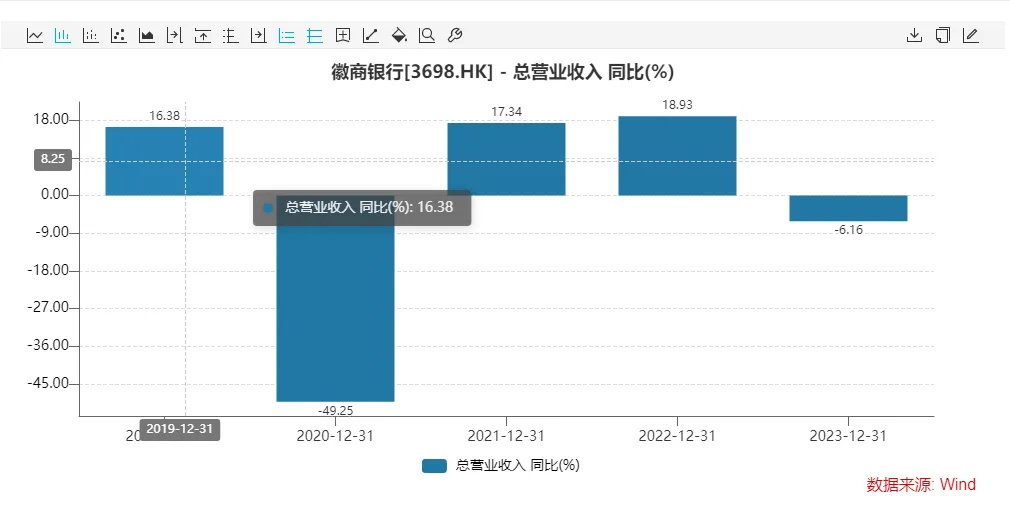

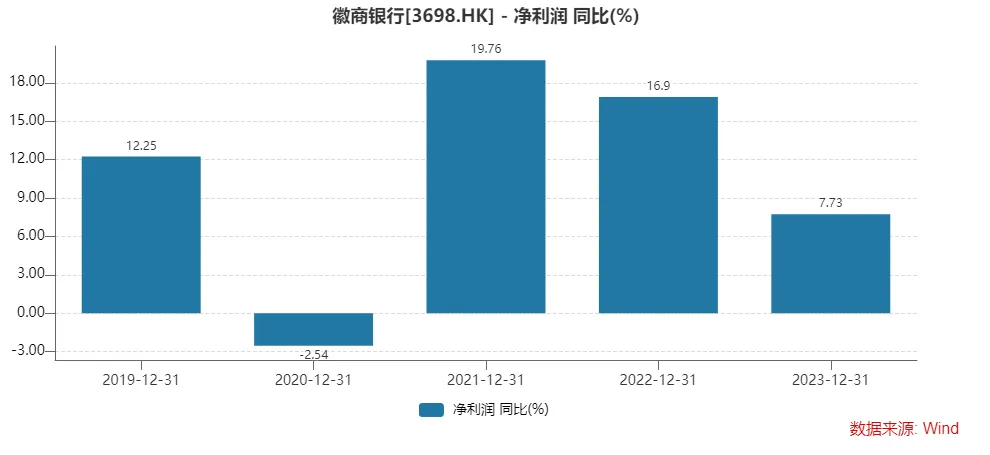

近年来,徽商银行的营收和归母净利润增速明显放缓,给市场带来了不小的震动。

Win数据显示,2021年,该行的营业收入同比增幅为17.34%,但到了2023年,徽商银行营收同比增速为-6.16%。净利润增速方面,虽然2022年徽商银行的净利同比增幅仍达到16.11%,但2023年,这一增幅也显著收窄至7.73%。

营收和归母净利润增速放缓的背后,是徽商银行在业务拓展和盈利能力上面临的巨大压力。随着金融市场的竞争加剧和监管政策的收紧,徽商银行传统的盈利模式受到挑战,新业务拓展又进展缓慢,导致整体业绩增长乏力。

腐败之风盛行,多任董事长落马

更为严重的是,徽商银行内部腐败之风盛行,多位董事长因违法违规被查。

从首任董事长戴荷娣到第四任董事长吴学民,再到第三任董事长李宏鸣,这三位董事长的相继落马,不仅揭示了徽商银行内部治理结构的严重问题,也严重损害了该行的声誉和信誉。

其中,戴荷娣在担任合肥市商业银行及徽商银行董事长期间,利用职务之便为他人谋取利益,非法收受巨额财物。

根据通报,2021年11月,退休8年多的戴荷娣因严重违纪违法,被安徽省纪委监委立案审查。调查发现,她违规收受礼金、购物卡,为他人谋取人事利益,对子女失管失教,还利用职务之便在融资贷款等方面为他人谋利并收受巨额财物。戴荷娣被开除党籍,并移送检察机关依法审查起诉。

判决显示,2001年至2016年,戴荷娣在担任合肥市商业银行及徽商银行多个要职期间,为他人谋取职务晋升、贷款审批等利益,非法收受财物320余万元。更甚者,退休后的2015年至2019年,她仍利用在云南省富滇银行的职务之便,通过他人收受财物高达1225万余元。

吴学民则因受贿、国有公司人员滥用职权等问题被查。

李宏鸣更是因受贿、滥用职权等罪行被判处有期徒刑14年6个月。

法院审理查明,李宏鸣在2007年至2016年期间,利用担任安徽省黄山市市长、安徽省宿州市委书记、徽商银行股份有限公司董事长等职务的便利,为他人谋取利益,非法收受他人财物共计人民币9085万元,其中8580万元未实际取得。

在担任徽商银行董事长期间,李宏鸣在为企业发放贷款、续贷、重组过程中,违反有关规定,滥用职权,导致国家利益遭受特别重大损失。

这些高管的违法违规行为不仅给徽商银行带来了巨大的经济损失和法律风险,也严重破坏了金融市场的秩序和公平竞争的环境。

徽商银行现任代董事长为严琛,今年52岁,中国人民大学经济学博士学位,经济师,于2019年12月加入本行,现任本行执行董事,代行董事长职责。

曾任国家开发银行综合计划局计划处正科级行员,国家开发银行党委宣传部综合处副处长,国家开发银行信用管理局评级方法与标准处副处长,安徽省中小企业发展局副局长,安徽省经济委员会副主任,安徽省经济和信息化委员会副主任,池州市市委常委、副市长,宣城市市委常委、组织部部长,宣城市委副书记,安徽省信用担保集团有限公司董事长兼安徽省融资再担保有限公司董事长、奇瑞汽车股份有限公司董事,本行非执行董事。

二、频收罚单,合规风险高企,今年被罚超过千万

在腐败问题频发的同时,徽商银行还因各种违法违规行为频收监管罚单。近年来,该行因贷款业务违规、同业业务违规、内部控制不到位等问题多次被监管部门处罚。

这些罚单不仅揭示了徽商银行在合规风险管理上的严重不足,也反映了该行在业务运营中存在的诸多问题。

据不完全统计,仅2024年一年,徽商银行就收到了多张罚单,罚款金额累计超过数千万元。

其中,2024年1月,因管理不到位、违规向虚假项目提供融资等问题,徽商银行被安徽监管局罚款395万元;

2024年4月,因违规发放项目贷款,徽商银行黄山支行被黄山监督管理局罚款150万元;2024年6月,因存在多项违规行为,徽商银行宁波支行被宁波监管局罚款260万元;

2024年10月,徽商银行合肥宁国路支行因流动资金贷款贷前、贷后管理不到位被罚款550万元。

频收罚单不仅给徽商银行带来了巨大的经济损失和声誉损害,也反映了该行在合规风险管理上的薄弱。

在金融监管趋严的背景下,徽商银行若不能有效控制合规风险,将面临更加严厉的监管处罚和更高的运营成本。这将进一步削弱其盈利能力,加剧其经营困境。

三、股权遭打折抛售,市场信心不足

徽商银行的股权也面临着严峻的挑战。

近年来,该行股权频遭转让且转让价格普遍低于市场价。这反映出股东对徽商银行未来发展的信心不足以及市场对其价值的质疑。

例如,在2024年8月,上海联合产权交易所官网披露了一则股权转让公告。安徽东风机电科技股份有限公司拟转让其持有的徽商银行约2.4万股股份,转让底价为5.36万元,折合每股约2.23元。而截至当时,徽商银行在港交所的收盘价为2.32港元/股(约合人民币2.1元/股),转让价格明显高于市场价。

更令人震惊的是,这一转让价格还远低于徽商银行每股净资产的价格。据徽商银行2024年半年报显示,截至2024年6月末,该行每股净资产约为9.40元。这意味着此次股权转让价格仅为每股净资产的2.4折左右。

除了这起股权转让外,徽商银行的股权还多次被其他股东打折抛售。例如,在阿里资产司法拍卖平台上,徽商银行超9000万股非境外上市股权曾进行拍卖但多次流拍。

最终成交价格远低于评估价和每股净资产价格。这些股权频繁转让和打折抛售的行为不仅损害了股东的利益也加剧了市场的担忧情绪对徽商银行的未来发展前景产生了负面影响。

四、IPO之路坎坷,回归A股遥遥无期

徽商银行的IPO之路同样充满了坎坷和挫折。

早在2013年该行就在港交所挂牌上市但回归A股之路却一直未能如愿。近年来随着监管政策的调整和市场竞争的加剧徽商银行回归A股的难度进一步加大。

徽商银行IPO不顺的原因是多方面的。一方面该行内部治理结构存在严重问题多位董事长因违法违规被查使得公众对其信任度大幅下降;另一方面该行的业绩表现也不尽如人意营收和归母净利润增速放缓合规风险高企股权频繁转让和打折抛售等问题也加剧了市场的担忧情绪。此外徽商银行与股东之间的纠纷以及股权结构的不稳定也对其IPO进程产生了不利影响。

具体来说,徽商银行在A股IPO过程中遇到了诸多障碍。首先,该行与股东“中静系”之间的股权纠纷一直未能妥善解决。双方就徽商银行股权的转让和回购等问题存在严重分歧导致IPO进程受阻。

其次,徽商银行的股权结构相对复杂且存在不稳定因素这也给其A股IPO带来了不小的挑战。

此外,随着监管政策的收紧和市场竞争的加剧A股IPO的门槛不断提高这也给徽商银行回归A股带来了更大的难度。

在IPO之路坎坷的背景下徽商银行的融资能力和业务拓展受到限制。这使得该行在未来的市场竞争中处于不利地位进一步加剧了其经营困境。同时回归A股遥遥无期也使得徽商银行难以通过资本市场获得更多的资金支持和品牌溢价从而限制了其业务的发展和扩张。

徽商银行要走出当前的困境并非易事。在金融监管趋严和市场竞争加剧的背景下该行必须付出更多的努力和时间。但无论如何徽商银行都应正视自身存在的问题并积极寻求解决之道。只有这样才能重新赢得公众的信任和尊重实现可持续发展。否则这颗曾经璀璨的明星或将永远暗淡下去。$招商银行(SH600036)$

本文作者可以追加内容哦 !