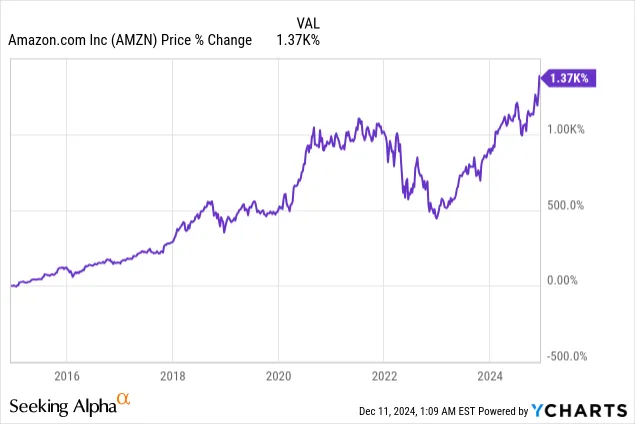

亚马逊(NASDAQ: AMZN )近期创下历史新高,原因是特朗普总统获胜后人们对美国经济抱有强烈的乐观情绪,且通胀普遍下降。作为一家主要的电子商务平台,亚马逊显然将从企业和消费者信心的增强中受益。该公司还可能迎来创纪录的第四季度,由于圣诞节购物季的到来,这通常是电子商务业务的好季度。由于电子商务业务的营业收入增长速度甚至快于快速增长的亚马逊网络服务部门,相信亚马逊在第四季度有很大的潜力实现意外增长。

11 月,该公司实现了两位数的营收增长以及非常令人印象深刻的营业收入增长。虽然云计算在收入增长方面处于领先地位(2024 年第三季度同比增长 19%),但电子商务可能是亚马逊未来发展的亮点。随着购物季的全面到来,相信亚马逊的电子商务业务将迎来创纪录的第四季度,而通胀的缓和将为消费者支出提供支持。

亚马逊的股价目前是大型科技集团中最昂贵的,尽管 Meta 等公司今年的百分比表现优于亚马逊。尽管如此,亚马逊的交易价格仍创下历史新高,这不仅是因为其购物旺季前景看好,还因为该公司的运营组合中还包含其他高价值业务,包括排名第一的公共服务云基础设施亚马逊网络服务 (Amazon Web Services),而且该公司现在还运营着规模可观的数字广告业务。

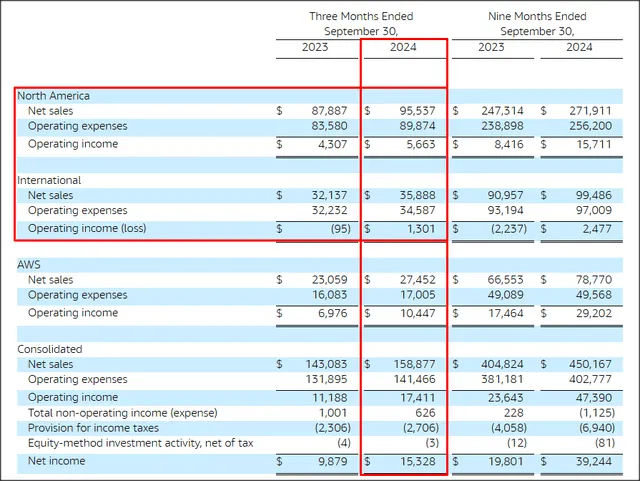

然而,电子商务和云计算是亚马逊投资组合中最重要的两项业务,它们在第三季度共创造了 1589 亿美元的季度收入和 174 亿美元的营业收入。

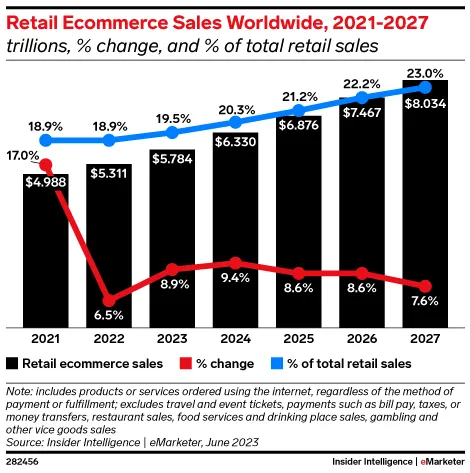

亚马逊将受益于人们对美国经济日益增长的信心。作为美国最大的电子商务平台,亚马逊将受益于假日季电子商务支出的增长,这可能会使这家电子商务公司创下创纪录的季度业绩。据 eMarketer 称,到 2027 财年末,全球电子商务销售额将增至 8.0 万亿美元,这意味着在 2023 财年至 2027 财年期间,市场将以年均 9% 的增长率扩张。

根据Adobe Analytics 的数据,黑色星期五购物者在购物上花费了近 110 亿美元,同比增长 10%。作为最大的电子商务平台,亚马逊可能也是这次销售增长的巨大受益者,尽管该公司尚未公布任何具体的黑色星期五销售数据。然而,亚马逊表示,其销售额和售出的商品数量都创下了历史新高,独立卖家占黑色星期五总销售额的 60%。亚马逊预计 2024 年第四季度的收入为 1815 亿至 1885 亿美元,这意味着营收同比增长 7-11%,考虑到有利的经济背景,该公司很容易超越这一预期范围。

虽然云计算是亚马逊收入增长最快的部分,但电子商务仍然占据主导地位:电子商务占亚马逊第三季度总合并收入的 83%。在过去的九个月中,电子商务创造了 3714 亿美元的收入,占所有销售额的 83%。在营业收入方面,亚马逊网络服务更占优势:AWS 在 2024 年第三季度占所有营业收入的 60%,在今年前九个月占 62%。百分比增加是由于亚马逊网络服务为 AWS 平台增加了大量新客户,但其营业收入百分比增幅低于电子商务……这就是为什么分析师认为投资者可能低估了该公司未来的电子商务潜力。

亚马逊网络服务上季度的营业收入同比增长 50%,而电子商务的同比增长率为 65%。这一增长得益于通胀方面的良好发展(正在缓和)和美国经济的强劲增长,这为消费者支出带来了积极的环境。在我看来,亚马逊的电子商务业务将从强劲的经济背景中受益,而亚马逊网络服务则更依赖于企业部门。

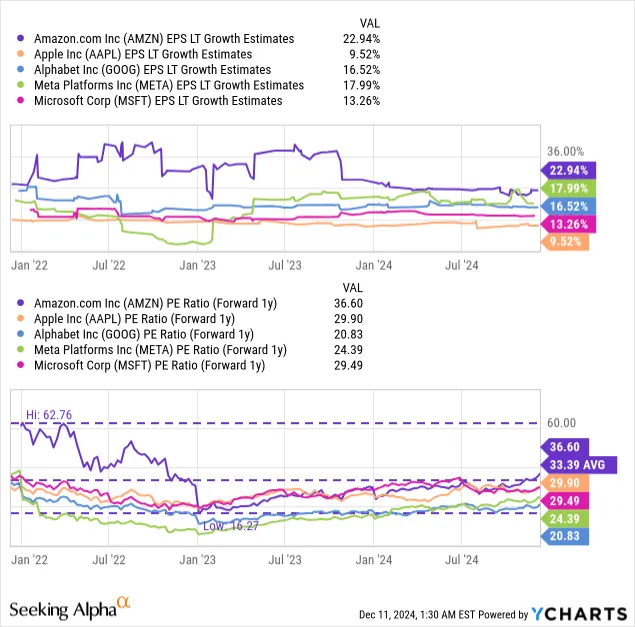

亚马逊的股票目前市盈率为 36.6 倍(以 2025 财年为基准),这使得亚马逊成为迄今为止您可以投资的最昂贵的大型科技公司。虽然野兔是大型科技行业集团中最昂贵的,但它们仍然具有重估潜力。

大型科技行业集团——包括亚马逊、苹果、Meta、谷歌和微软——的平均预期市盈率为 28.2 倍——这意味着亚马逊比平均大型科技公司贵 30% 左右。

分析师曾认为亚马逊的合理价值为每股 325 美元。然而,由于电子商务部门在第四季度将表现强劲,且投资者对 2025 财年持乐观态度,相信亚马逊在未来 12 个月内甚至可能实现更高的估值。

鉴于亚马逊目前的电子商务和亚马逊网络服务表现都非常好,相信该公司的每股收益可能会增长得更快。假设该公司的每股收益每年可以增长 25%,亚马逊的股票公允价值可能在每股 352 美元左右(同样假设市盈率为 35 倍)。这将比之前的公允价值估计增加 27 美元。

亚马逊的业务执行力看起来很稳健,因为该公司继续在电子商务和云计算领域迅速扩张,电子商务引领了该公司的营业收入增长。亚马逊的股票估值很高,这是基于收益的(相对于其他大型科技股而言),这可能意味着投资者的风险高于平均水平。然而,亚马逊的利润异常丰厚,营业收入增长激增。

亚马逊是一家运营良好的电子商务和云计算公司,相信亚马逊第四季度的收入和营业收入增长将创下纪录,这要归功于强劲的假日季和缓和的通货膨胀,这将释放现金给消费者。据分析师预测,这些现金中的大部分将流向亚马逊购物平台,并可能推动该公司电子商务部门的发展。亚马逊的电子商务营业收入增长最近超过了亚马逊网络服务的营业收入增长,这可能使电子商务成为亚马逊未来投资组合更强劲增长的最终驱动力。虽然股价刚刚创下历史新高,显然并不便宜,但即使在创纪录高位,也有很好的理由维持该公司的强力买入评级。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$亚马逊(NASDAQ|AMZN)$

文章来源:华尔街大事件

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !