$小菜园(HK|00999)$

保荐人:华泰金融控股(香港)有限公司 瑞银证券香港有限公司

招股价格:8.50港元一口价

集资额:8.60亿港元一口价

总市值 100.00亿港元一口价

每手股数 800股

入场费 6868.57港元

招股日期 2024年12月12日—2024年12月17日

暗盘时间:2024年12月19日

上市日期 2024年12月20日(星期五)

招股总数10118.08万股

国际配售 9106.24万股,约占 90.00%

公开发售 1011.84万股,约占 10.00%

稳价人:瑞士银行香港分行

计息天数:1天

发行比例 8.60%

市盈率 17.15

公司简介:

小菜园成立于2013年,是知名中国大众便民中式餐饮市场直营连锁餐厅之一,打造八大菜系之一的徽菜品牌,定位为新徽菜时尚连锁餐厅。传统徽菜汤汁厚重,味鲜浓郁,擅长烧、炖、蒸,而爆、炒菜少,重油、重色,重火功,其主要风味特点为咸鲜为主,突出本味,讲究火功,注重食补。

目前有663家在营的直营门店,包括「小菜园」品牌门店及六家其他品牌(如「菜手」、「观邸」及「复兴楼」等)的门店,覆盖中国14个省的146个市县。

根据弗若斯特沙利文的资料,就2023年的门店收入而言,「小菜园」在中国大众便民中式餐饮市场的所有品牌中排名第一,占市场份额的0.2%。

公司目前已建立全面的供应链体系,由位于中国的一个中央厨房及14个仓库组成。主打“大众便民”、有着较完善供应链布局的小菜园近年来获得较好的发展。公司亦拥有一支由200多架车辆组成的自建运输车队,以确保向每家门店有效运送物资。小菜园开业至今坚持直营模式,门店数量增长并不快、选址大多集中在华东地区。从门店数量看,2021年-2023年,小菜园门店数分别为379家、422家、542家,截至2024年8月31日,在营门店数为640家,覆盖中国14个省份的146个城市或县,拥有8.2万名注册会员。全部门店中,江苏、安徽两省门店数占比超六成。

小菜园的发展史可以追溯到2013年,安徽铜陵人汪书高开出了第一家小菜园门店,菜肴以徽菜家常菜为主,招牌菜包括徽州臭鳜鱼、农家红烧肉、瓦罐汤等,客单价在50元-70元之间。此外,小菜园提供所有菜肴超时(承诺25分钟内上桌)免费赠送此菜、对菜肴不满意无条件退换等服务。

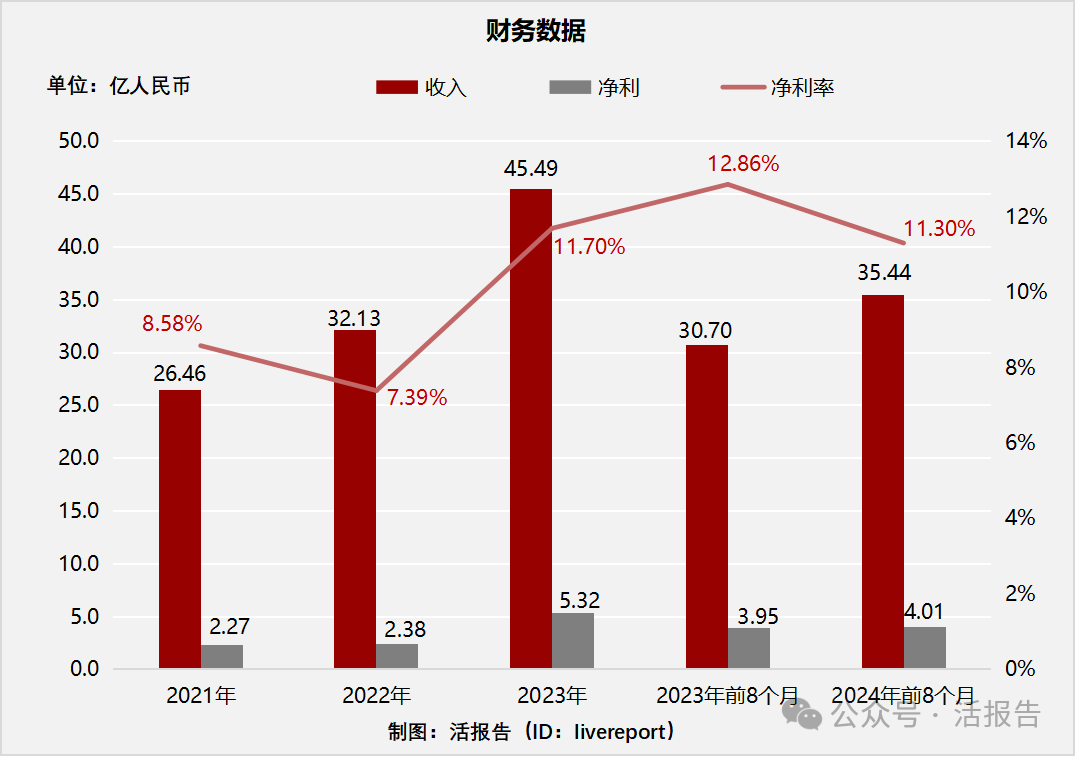

截至2023年12月31日止3个年度、2023年及2024年前8个月:

小菜园收入分别约为人民币26.46亿元、32.13亿元、45.49亿元、30.70亿元及35.44亿元,年复合增长率为31.13%;

净利润分别约为人民币2.27亿元、2.38亿元、5.32亿元、3.95亿元及4.01亿元,年复合增长率为53.06%;

净利率分别约为8.58%、7.39%、11.70%、12.86%及11.30%。

来源:LiveReport大数据

公司收入连年增长,2023年增长幅度较大,2023年净利润也增长较多,同比增长超123%,2024年前8个月净利同比增加53.06%。截至2024年8月31日,公司扩大门店网络,门店总数增加至636家。且公司外卖业务增长较快。

截至2024年8月31日,公司经营活动现金流为6.95亿,账上现金为5.96亿。

公告显示,小菜园计划于2025年、2026年分别新开160家、180家小菜园门店。如果目标达成,小菜园将在2026年底突破“千店”目标。从开店计划看,小菜园将增加北京、上海、深圳、杭州、南京及其他城市门店分布密度,海外门店拓展的方向在中国香港、新加坡两地。

具体到开店费用,招股书显示,每一间小菜园门店的前期费用在130万-170万元,主要包括装修、购买设备等。这也意味着,未来两年,每年的开店成本均将超过2亿元,这也是小菜园上市募资的原因之一。

从募集资金的用途看,小菜园表示,所得资金预计将用于持续扩大其门店网络、增强供应链能力、智能设备及数字化系统以提高信息技术能力等。

基石投资者:

基石投资者无,无基石

共有8个承销商。

保荐人历史业绩:

华泰金融控股(香港)有限公司

瑞银证券香港有限公司

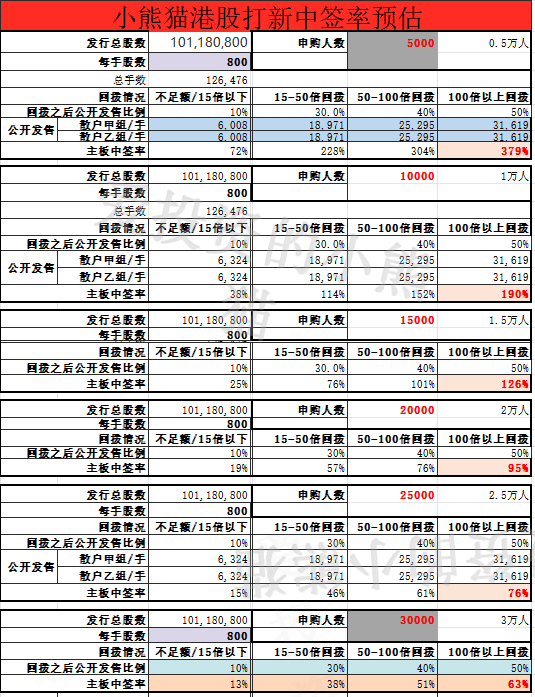

2.中签率和新股分析

(来自AIPO)

首日展现出来的孖展未足额。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照5000人来参与预估一下,一手中签率72%。

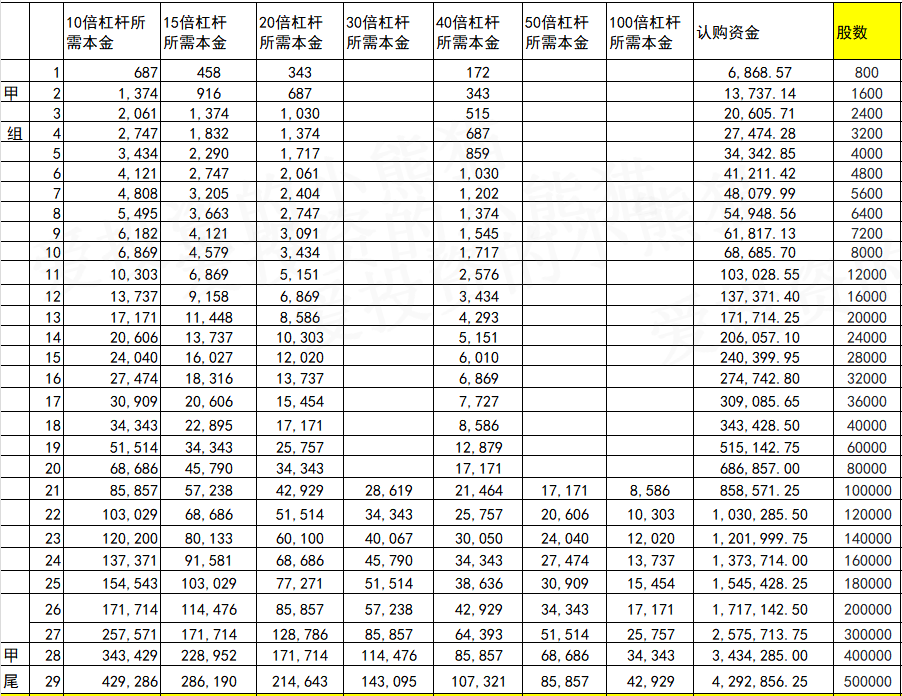

甲组的各档融资所需要的本金还有融资金额对应如下表:

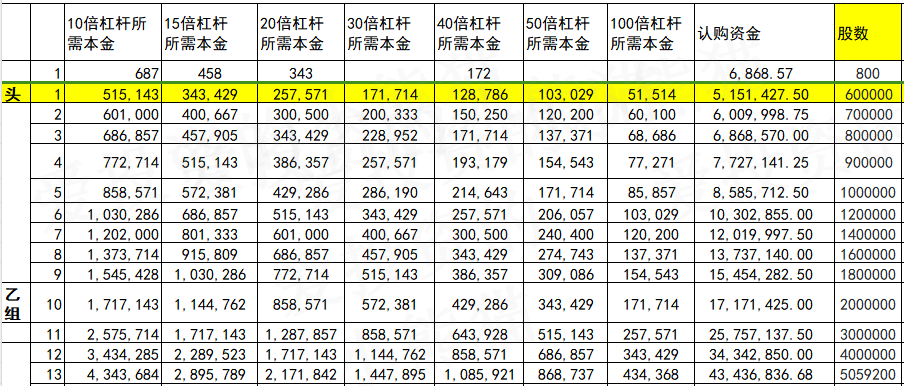

乙组头,这次是516万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

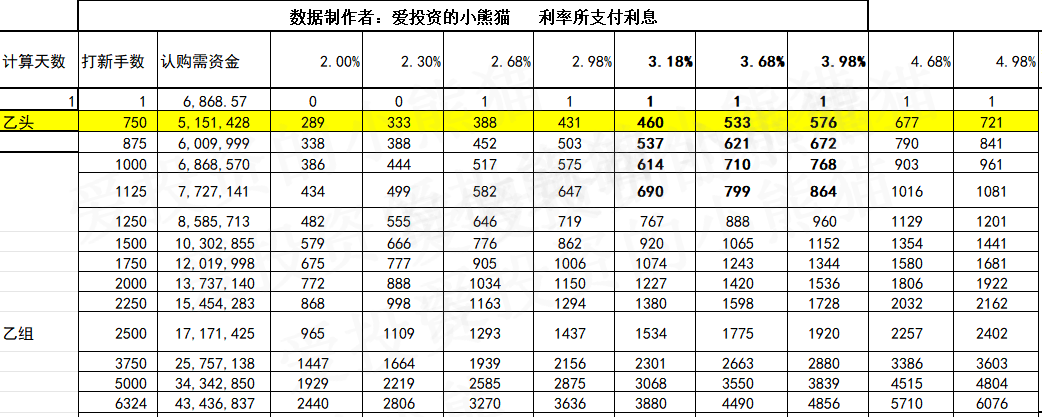

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价8.50港元计算,公开的上市所有开支总额约为8120万港元,募资额约8.60亿港元,占比约9.44%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

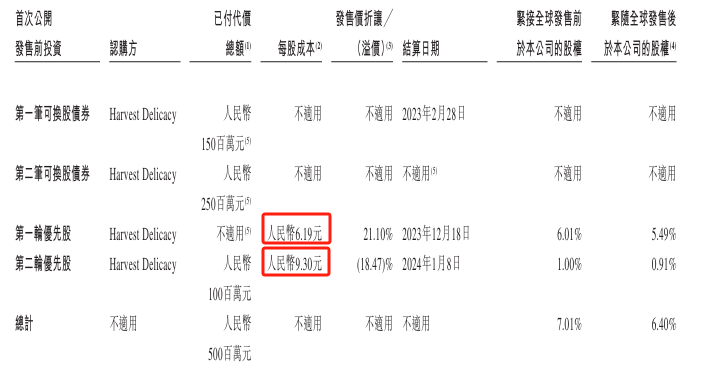

2023年12月18日,Harvest Delicacy以4亿元人民币认购第一轮优先股,认购价格为6.19元/股,交易完成后,Harvest Delicacy持有公司645.85股第一轮优先股,占公司总股本的6.01%,对应公司投后估值为66.6亿元。

2024年1月8日,Harvest Delicacy又另外以1亿元人民币认购小菜园第二轮优先股107.53股,占比1%,每股成本9.3元,据此计算公司估值为100亿元,短短21天时间里,估值大增了50%,在基本面和经营环境都没有明显变化的情况下,加华资本在21天内推高估值的依据并不清晰。

值得关注的是,小菜园的境外实体中有合计上百位小股东,大多为公司雇员或亲属。直至2022年11月,公司才正式引入第三方投资机构加华资本。5亿流动资金的注入和直逼百亿的估值,也成为小菜园头顶的达摩克利斯之剑。获得加华资本投资的同时,小菜园也背负着上市压力。招股书显示,投资者拥有一项回购权,这项权力在小菜园递表港交所时终止,但若出现未能完成上市等情况,这项权利将自动恢复行使。

上市前突击分红,不过这个也是常规操作!之前毛戈平也是这样。于2021年,小菜园宣派股息1.5亿元,并于2022年结清该等股息,而2023年,宣派股息1.35亿元,并于同期结清该等股息,全数均以现金支付。截至2024年4月30日止四个月,小菜园宣派股息1.88亿元,并于同期结清当中的1.74亿元,余款已于2024年5月结清。

上市之前先把利润分干净,至少说明一点,老板是有钱的,只是愿不愿意去二级市场上去花这就不一定了。毕竟公司这一次发100个亿流通市值,纳入港股通是没什么问题了,哪怕往下去走30亿也照样进通了,并且这次一个基石也没有,募资额也是8.60亿港元一口价连区间也不设置的,看起来是自信满满,估计觉得自己全搞定了吧,至少上市发行出来肯定是没问题的了,上市成功就是胜利!(00999.HK)999这个代码倒是挺靓的。

2023年的门店收入而言,「小菜园」在中国大众便民中式餐饮市场的所有品牌中排名第一,客单价介乎人民币50元至人民币100元,占市场份额的0.2%,在那几个已经递表的餐饮类公司里 算是还行的,这个票上市后的走势也直接影响了后面的几个连锁餐饮。

本文作者可以追加内容哦 !