军工行业中报业绩稳步增长,南方基金看好军工板块底部机会

2023-09-04 16:24:32

来源: 泡财经

泡财经APP

本周申万国防军工指数上涨3.61%,上证指数上涨2.26%,创业板指数上涨2.93%,沪深300指数上涨2.22%,国防军工板块涨幅在30个申万一级行业中排名第13。截至周五收盘,申万国防军工板块PE(TTM)为54.83倍,各子板块中航天装备为60.51倍,航空装备为46.04倍,地面兵装为46.84倍,船舶制造为122.44倍。

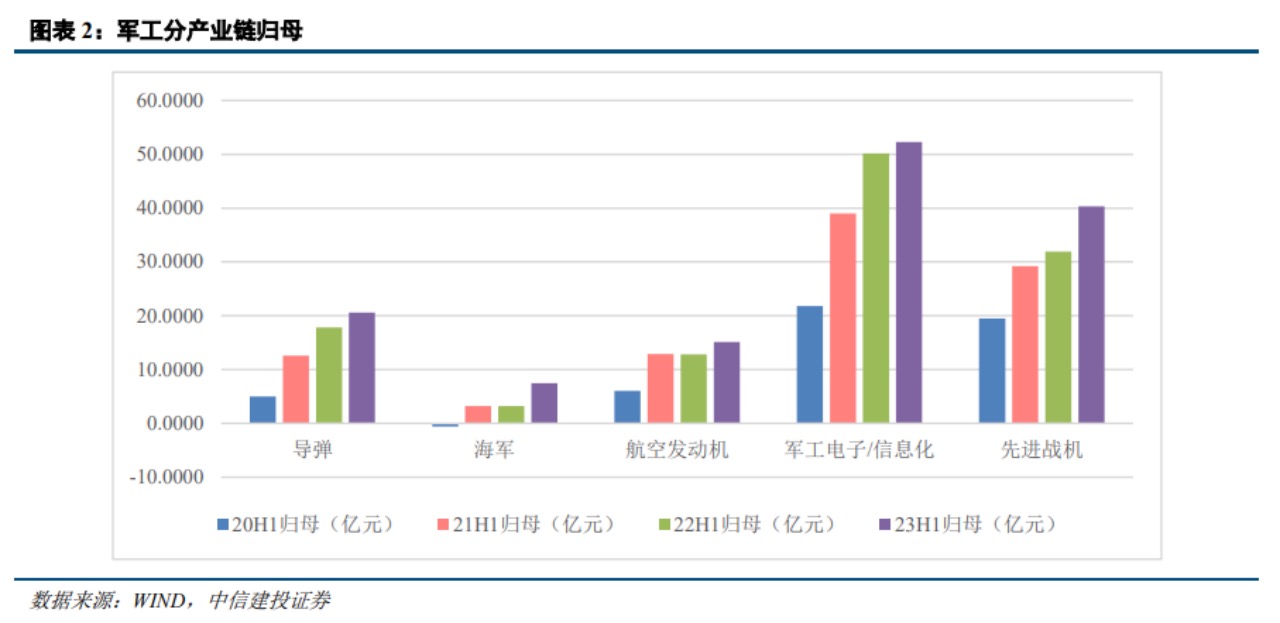

截止8月底,A股中报基本披露完毕。利润表端,从关注的重点标的中已披露中报或中报预告的企业来看,2023年上半年,军工各产业链营收和归母净利润均保持稳步增长态势。营收端,先进战机产业链增长最为显著。导弹、航空发动机、军工电子/信息化和先进战机产业链营业收入同比分别增长17.34%、19.32%、15.56%、48.33%。利润端,海军产业链增长

最为显著,导弹、海军、航空发动机、军工电子/信息化和先进战机产业链归母净利润同比分别增加15.48%,131.23%,18.00%,4.16%,26.28%。

资产负债表端,从关注的重点标的中已披露中报或中报预告的企业来看,2023年上半年,军工各产业链除军工电子/信息化产业链外,订单和存货均保持稳步增长。订单侧,通过对合同负债和预收账款加总观测,除军工电子/信息化板块下降34.95%外,其余板块均不同程度上涨,导弹、航空发动机和先进战机板块同比增速依次为143.71%、10.01%、9.83%,说明军工多数企业在手订单充足,未来业绩增长具有一定的确定性。存货侧,导弹、航空发动机和先进战机板块分别增长36.84%、21.74%、16.04%,军工电子/信息化产业链则同比下滑1.36%,说明军工多数企业仍在积极备货,对未来订单和市场预期较为乐观。而军工电子/信息化产业链企业可能由于下游应用场景较广,产品品类繁多,因此存在细分赛道的结构性分化。

南方军工改革基金经理邹承原认为,军工板块行情催化剂重点关注装备需求预期加强、供应链改革增效两个因素。

通过梳理上市公司公开募投项目,不难发现,行业内各环节新建产能有望在2023~2024年逐步进入集中释放阶段。产能周期,是需求周期的侧面印证,亦可前瞻利润弹性的释放节奏,是企业中期生产函数的体现。伴随着行业新一轮采购预期的逐步明朗,市场对板块需求端的向上爬坡周期、政府“保军”的意志力认同度的提升是核心催化。

本文作者可以追加内容哦 !