作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的绿豆汤

2006年,如家酒店在纳斯达克上市,成为了中国酒店海外上市第一股。

十年后,$首旅酒店(SH600258)$斥资74.73亿,现金收购了如家酒店66.14%的股权。而后,首旅酒店又通过发行股份购买资产方式,增持如家酒店33.86%的股权(折合交易价格38.73亿)。至此,首旅集团壕掷百亿,将如家完全收入囊中。

来源:首旅酒店2016年年报

如家酒店注入后,首旅的酒店数量从2015年末的203家,陡然增至2016年末的3402家。现如今,首旅酒店与华住集团(HK1179)、$锦江酒店(SH600754)$并列为全国三大连锁酒店集团。

其中,首旅酒店实控人为北京市国资委,锦江酒店实控人为上海市国资委。二者身份地位相当。但从财务数据来看,却存在巨大差距。

2024年前三季度,锦江酒店营收规模破百亿,达107.9亿;而首旅酒店仅实现营收58.89亿,大约只有锦江的1/2。

2020年,首旅酒店曾喊出“三年万店”的目标,加速扩张。但在轻管理模式下,开店快,闭店也快。时至今日,首旅酒店的万店目标仍未兑现。

一、轻管理加速扩张,迎闭店潮

首旅酒店前身为北京首都旅游股份有限公司,2012年开始剥离展览业务和旅游业务,主营酒店业务。

目前,公司酒店业务包括酒店运营和酒店管理两种模式。其中,酒店运营业务主要指通过租赁物业来经营酒店。酒店管理业务包括品牌加盟、输出管理和其他特许业务。

简单来说,就是既经营直营酒店,又向加盟酒店赚取加盟费、管理费等。其中加盟店贡献的利润,可占到一半以上。

来源:同花顺-首旅酒店 2024年半年报数据

加盟是连锁酒店扩张的常用手段,锦江酒店亦是如此。而且比较来看,锦江酒店加盟店占比更高,规模更大。早在2021年,锦江酒店的酒店家数就已经突破了1万家,其中加盟店占91.32%。

而截至2020年底,首旅酒店还不到5000家,其中加盟店约占84%。

来源:公开数据整理

不过,疫情给了首旅酒店一个加速扩张的机会。疫情后,很多单体小酒店受到严重冲击,加入连锁品牌的意愿强烈。基于此,首旅酒店采用轻管理模式,对存量小酒店进行快速改造,以期快速抢占下沉市场。

也正是这一年,首旅酒店提出“三年万店”的战略目标。第二年也就是2021年,首旅酒店一年新开了1418家酒店,其中,轻管理酒店达954家。

照这个趋势下去,首旅酒店或许真的可以在三年内实现酒店数量翻番,突破万店。

但问题是,轻管理酒店开店容易,经营却难。轻管理模式下改造的小酒店,本就抗风险能力较差。即便挂上了连锁酒店的招牌,仍旧是。

数据显示,2022年、2023年,首旅酒店新开酒店879家、1203家,而与此同时,分别退出了812家、923家,闭店比例远超锦江(锦江分别新开1328家、1407家,分别退出380家、518家)。

来源:公开数据整理

综合下来,截至2024年三季度末,锦江的酒店数量已突破1.3万,而首旅酒店只有6748家。

二、酒店经营效益下滑,景气度回落

进一步来看,锦江的1.3万家酒店,主要以中端酒店、经济型酒店为主,分别约占60%、40%,另有少量全服务型的高档酒店。

而首旅酒店这六千多家酒店中,中高端酒店、经济型酒店、轻管理酒店分别占29%、28%、42%。也就是说,轻管理酒店发展至今,已占其总数四成以上。

来源:公开数据整理, 截至2024年三季度末

但问题是,轻管理酒店的经营情况确实差了一大截。

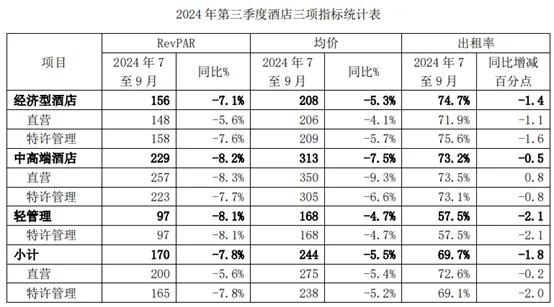

2024Q3,首旅的经济型酒店、中高端酒店出租率分别达74.7%、73.2%。而轻管理酒店的出租率只有57.5%;

经济型酒店、中高端酒店平均房价分别为208元、313元,而轻管理酒店平均房价只有168元;

经济型酒店、中高端酒店RevPAR(每间可供租出客房产生的平均实际营业收入)分别为156元、229元,而轻管理酒店只有97元。

此外,除了拖后腿的轻管理酒店外,首旅其他类型酒店的经营情况也不是很理想。

数据显示,2024 年第三季度,首旅酒店不含轻管理酒店的全部酒店RevPAR 195元,同比下降6.0%;平均房价264元,同比下降4.7%;出租率73.9%,比去年同期下降1个百分点。

来源:首旅酒店2024年三季报

概括来说就是,无论是直营还是特许管理,无论是经济型、中高端还是轻管理酒店,无论是出租率还是平均房价,同比都在下滑。

当然,这也不仅仅是首旅酒店自己的问题,锦江酒店同样不容乐观。

2024年第三季度,锦江中端酒店和经济型酒店平均出租率同比有所增加,但同时,平均房价也从265.6元降到了237.74元,降幅达11.72%。综合导致RevPAR(就是实际平均房价×出租率)同比下降了8.38%。

来源:锦江酒店2024年三季报-境内酒店

究其原因,主要是2023年商旅出行需求逐步恢复,尤其是大疫三年过后,休闲旅游需求高涨,带动酒店行业整体景气度明显提升。但结合2024年数据来看,如今景气度已明显回落。

三、锦江费用居高不下,吞噬利润

总的来说,对连锁酒店而言,有两个重要维度:

酒店数量;

单店经营情况。

酒店数量上,首旅酒店通过轻管理模式扩张,开的不少,但关的也多。而且,首旅酒店重心始终在国内,截至2024年三季度末,境外酒店只有2家。而锦江在境外的酒店已有上千家。

拉长时间段来看,首旅酒店与锦江酒店差距正在逐渐拉大。

来源:公开数据整理

单店经营上,首旅的轻管理酒店各项指标明显落后。不过,锦江的数据也并没有多好看。尤其是单拎出经济型酒店来看,2024年第三季度,虽然锦江经济型酒店的出租率有所增加,但仍只有67.14%,远低于首旅的74.7%。此外,不仅出租率低,平均房价也低,综合导致,首旅经济型酒店RevPAR 156元,而锦江只有123.42元。

不过,无论是锦江还是首旅,酒店经营效益本质上还是要取决于行业的景气度。旅游需求的一时高涨,或许带来一时的繁荣。但根本上,经济环境、消费环境才是酒店行业能否持续繁荣的关键。

最后,回到财务角度来看,2024年前三季度,锦江酒店实现营收107.90亿,大约是首旅酒店(58.89亿)的1.8倍。但扣非净利润却只有6.39亿,同期首旅酒店扣非净利润为6.61亿。

锦江的酒店数量几乎是首旅的一倍,营收规模也近乎一倍。但是,扣非净利润却相差无几。甚至于,首旅酒店还要略胜一筹。

其背后,主要是锦江酒店管理费用庞大,严重侵蚀利润。2024年前三季度,首旅酒店管理费用6.39亿、管理费用率10.85%;而锦江酒店管理费用高达19.60亿,管理费用率达18.16%。

来源:锦江酒店2024年半年报- 管理及研发费用(主要是管理费用)

锦江酒店纵然在体量上碾压首旅酒店,但若到头来都贡献给了管理费用,又有何意义?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$华天酒店(SZ000428)$

#热门旅游城市酒店涨价10倍# #炒股日记# #消费赛道持续活跃,投资机会来了?#

本文作者可以追加内容哦 !