12月13日,协作机器人企业越疆科技(下称“越疆”或“越疆机器人”,HK:02432)披露发售公告,于12月13日至18日招股,预计将于2024年12月23日在港交所上市,国泰君安国际、农银国际为其联席保荐人。

本次上市,越疆计划全球发售4000万股H股(占发行完成后总股份的8.60%),另有15%超额配股权。据贝多财经了解,越疆此次IPO的发售价区间为每股18.80港元至20.80港元,每手200股,最多募资约8.32亿港元,市值约83亿港元。

假设每股发售价为19.80港元(发售价范围中位数),且超额配股权未获行使,越疆预计此次上市的募资总额约7.92亿港元,扣除上市总开支约7240万港元后,募资净额约7.20亿港元。

特别说明的是,越疆并未引入基石投资者,这一点和正在处于招股阶段的小菜园(HK: 00999)相同,而同期的草姬集团(HK:02593)则引入了3名基石投资者。这意味着,机构投资者对越疆、小菜园IPO认购的积极性并不高。

什么是基石投资者?一般是指机构投资者、大型企业、家族基金等,在企业IPO阶段承诺以发售价格认购一定数量的股份,并在上市后锁定一段时间(一般是3至6个月)。换句话说,基石投资者需要承担发行价未知、锁定期等的风险。

同时,基石投资者一定程度上也是对拟上市企业的认可,相信标的公司能够给予好的投资回报率。但结果往往不甚相同,新股破发现象时有发生,不少基石投资者浮亏严重。不过,也有标的公司大涨,贡献了十足的利润。

就越疆而言,有望成为国内“协作机器人第一股”。但在笔者看来,这家公司难言是一个优质标的。据招股书介绍,越疆专门从事协作式机器人(通称“协作机器人”)开发、制造及商业化。

天眼查App信息显示,越疆成立于2015年7月。目前,该公司的注册资本3.6亿元,法定代表人为刘培超,主要股东包括刘培超、松禾资本、前海母基金、中金资本、中网投、深创投等。

越疆在招股书中援引灼识咨询报告称,按2023年的出货量计,其在全球协作机器人行业中排名前二,并在中国所有协作机器人公司中排名第一,全球市场份额为13.0%。为了这样一份报告,越疆向灼识咨询支付了40万元的制作费用。

据灼识咨询资料,全球协作机器人行业五大市场参与者包括A公司、越疆科技、B公司、C公司和D公司,市场份额分别为14.8%、13.0%、7.4%、6.5%和4.6%,合计46.3%。对比可知,A公司指的是优傲,B公司和D公司分别为遨博、节卡机器人。

与之对应的是,越疆、节卡机器人和遨博机器人(主体为遨博(北京)智能科技股份有限公司)并称为“协作机器人三杰”。事实上,节卡机器人也在冲刺上市,于2023年5月以节卡机器人股份有限公司为主体递交招股书,准备在科创板上市。

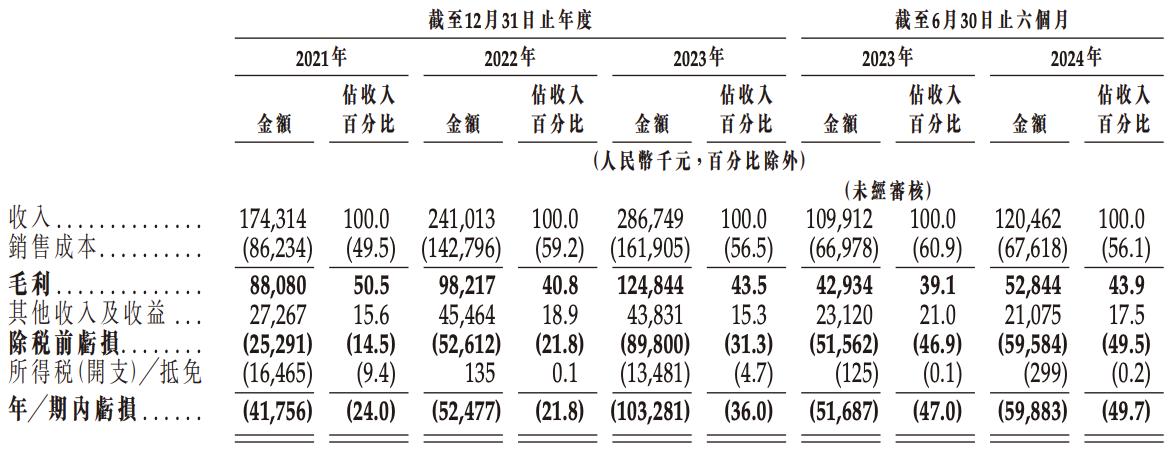

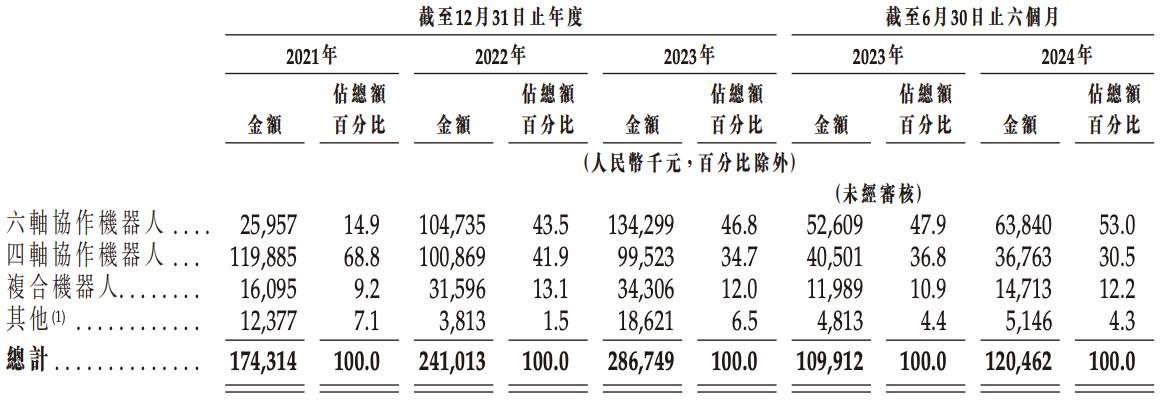

从收入规模来看,越疆和节卡机器人不相上下,甚至还不如后者。2021年、2022年和2023年,越疆的营收分别为1.74亿元、2.41亿元和2.86亿元,净亏损分别为4175.6万元、5247.7万元和1.03亿元。

同期,节卡机器人的营收分别约为1.76亿元、2.81亿元和3.50亿元,净利润分别为-723.31万元、573.57万元和-2854.73万元,扣非后净利润分别为-1846.28万元、4.40万元和-3567.93万元。

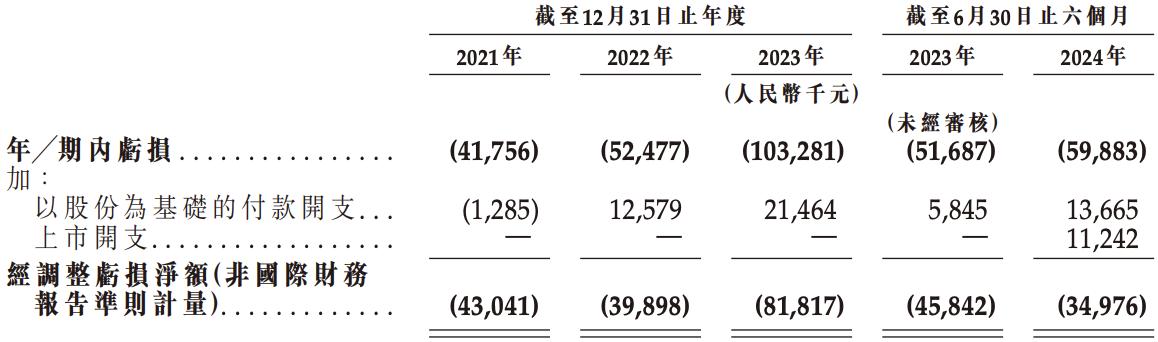

2024年上半年,越疆的营收约1.21亿元,2023年同期为1.10亿元;净亏损5988.3万元,2023年同期为5168.7万元。按非国际财务报告准则计量,越疆2021年度至2024年上半年的经调整净亏损分别约4304.1万元、3989.8万元、8181.7万元和3497.6万元。

不难发现,节卡机器人的营收规模要高于越疆,就连亏损金额也要远低于后者。同时,节卡股份预计其2025年实现扭亏为盈,预计扣非后净利润1700万元左右。届时,该公司的营收预计约为6.21亿元,2022年-2025年收入复合增长率为30.30%。

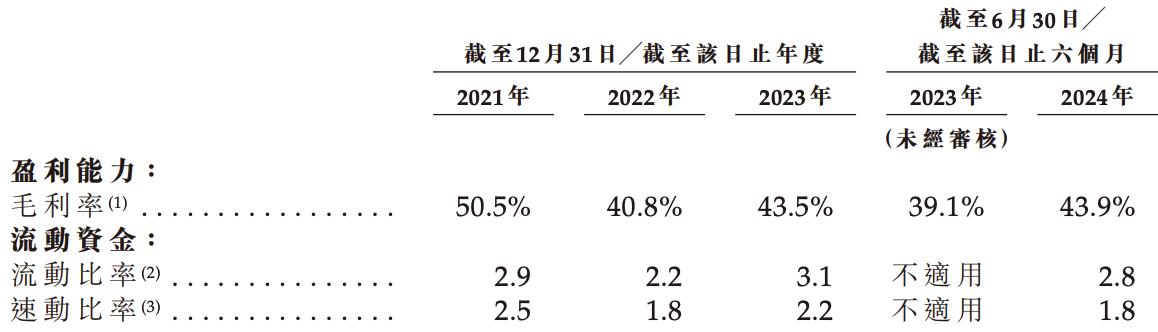

贝多财经了解到,越疆的毛利率也整体呈下滑态势。2021年、2022年和2023年,该公司的毛利率分别为50.5%、40.8%和43.5%。其中,2022年的毛利率减少约9.7个百分点,2023年增加约2.7个百分点,2024年上半年微增至43.9%。

另一个数据显示,节卡机器人2020年、2021年和2022年的的研发费用分别为1801.49万元、2685.20万元和4750.92万元,分别占其总收入的37.31%、15.27%和16.92%。另据审核问询函,节卡股份2023年的研发开支为7312.89万元,研发费用率为20.92%。

而2021年、2022年和2023年,越疆的研发开支分别约为4690万元、5210万元和7050万元,分别占其收入的26.9%、21.6%和24.6%。从这个角度上来说,节卡机器人和越疆对研发的投入较为接近,但越疆的研发费用率则高于前者。

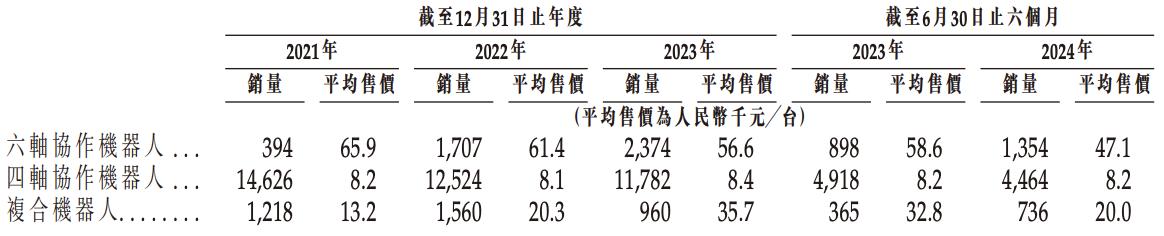

对比可知,越疆所谓的“第一”尚有需要考证的地方。另外,越疆2021年、2022年、2023年度和2024年上半年的六轴协作机器人的平均售价分别约6.59万元、6.14万元、5.66万元和4.71万元,呈下滑态势。

相比之下,四轴协作机器人的平均售价整体稳定在8100元至8400元,而复合机器人的平均售价则有更为明显的波动。其中,2021年、2022年和2023年的平均售价分别为1.32万元、2.03万元和3.57万元,而2024年上半年降至2.0万元。

成立至今,越疆获得了多轮融资,投资方包括深创投、道生资本、松禾资本、中金资本、温氏投资、招商资本、中网投、深投控、农银国际等。其中,最新一笔融资是2022年8月的5090万元D+轮融资,投后估值35.31亿元,每股成本为9.81元。

本次上市前,刘培超持股26.62%,股份激励平台越疆有限合伙持股3.50%,秦墨有限合伙持股0.96%,构成控股股东集团,刘培超可控制上述合计31.08%的投票权。目前,刘培超为越疆董事长、总经理。

此外,深创投直接持股2.88%、通过南山红土持股2.29%、通过红土创客持股0.88%,松禾成长持股6.03%,前海股权持股5.44%,中金祺智持股4.49%,鲁墨有限合伙持股4.14%,宁波同伴持股3.85%,中网投持股3.68%。

同时,齐墨有限合伙持股3.60%,楚墨有限合伙持股3.23%,温氏股份通过温润振信持股2.75%、横琴齐创持股0.05%,中车创投持股2.71%,郎需林、吴志文均分别持股2.21%,其他单个股东的直接持股比例均不足2%。

本文作者可以追加内容哦 !