百亿市值靠产品,千亿市值靠并购。

近期,在并购这条路上,汇顶科技,出手了。

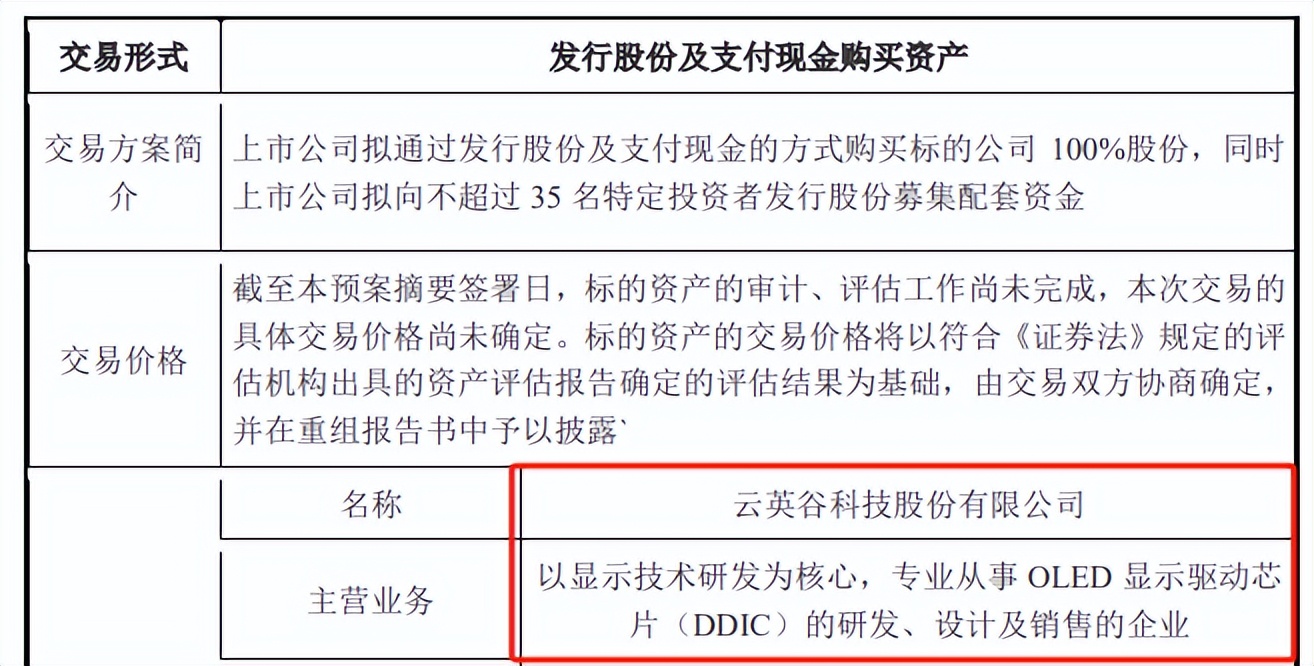

12月7日,公司发布公告称,拟购买云英谷科技100%股份,在芯片行业,一石激起千层浪。

那么,能得到汇顶科技的青睐,云英谷到底是做什么的?

云英谷是一家芯片设计企业,主要深耕OLED显示驱动芯片,核心产品包括AMOLED显示驱动芯片和MicroOLED硅基显示驱动背板芯片等。

并且在这一细分领域,云英谷做到了寡头地位。数据显示,在手机AMOLED显示驱动芯片方面,2023年云英谷出货量全球第五,国产供应商第一;在 Micro OLED硅基显示驱动背板芯片方面,2022年销量全球排名第一,是绝对的芯片细分独角兽企业。

并且,云英谷已经历了12轮融资,包括小米、华为、京东方等,最新估值超过了85亿元。目前云英谷拥有超过10亿元的资本储备,2024年手机OLED驱动芯片出货量有望超过6000万颗。

所以,这次汇顶科技的并购,是一家芯片寡头企业,近百亿元市值。

那么,最为独角兽,云英谷业绩如何?

从数据看,云英谷不算亮眼,2022年到2024年前三季度,公司营收规模为

5.52亿、7.21亿和7.04亿;利润分别为-1.01亿、-2.58亿和-1.62亿,处于持续亏损的状态。

至于公司亏损的原因,主要在于2方面;

一方面是,云英谷创立时间不长,核心在技术研发上,巨额的研发费用对业绩形成了一定拖累。

一方面是,公司核心产品在2022年开始量产,还没有进入规模化阶段,成本端有压力。

但是,这两点并不是坏事,目前公司取得绝对份额优势,大规模供货后成本得到控制,技术成熟后研发也会相对平稳,业绩端会很快迎来改善,就像芯动联科、艾力斯等一样。

那么,汇顶科技为何在这个时间节点出手并购?

这也不是偶然,因为核心在于3个明显的变化;

第一,业绩端回暖。

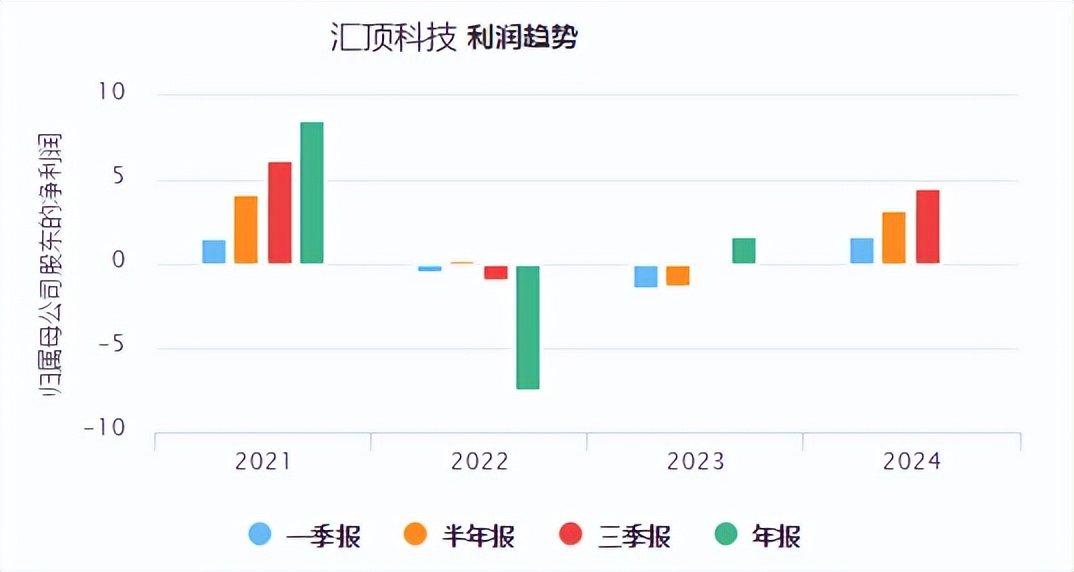

汇顶科技这个时间节点大手笔并购,在于确实看到了国产芯片行业的回暖,从自身的业绩上就能清晰的感受到。

数据显示,在本轮芯片大周期中,汇顶科技业绩复苏速度远远好于其它芯片龙头,像圣邦股份、卓胜微、闻泰科技等。最新财报显示,2024年前三季度,汇顶科技实现净利润4.48亿,同比大增3499%。

另外,衡量周期强弱的关键指标,存货数据也出现了明显的减少。财报显示,汇顶科技的存货从2022年近18亿降低到了2024年三季度的6亿,去库存显著。

这种数据端的表现,也让公司看到了芯片复苏的信号,增强了并购扩张的信心。

同时,在业绩大幅反转的下,公司盈利能力和营运能力两个核心指标也得到了快速修复。

盈利能力方面,公司毛利率从2023年的40.5%小幅提升到了2024年三季度的41.7%;而净利率却从3.74%飙升到了13.91%,可见有多强悍。当然,这也体现了公司在大周期下极强的费用管控能力。

营运能力方面,2024年以来像存货周转率、应收账款周转率等各个指标提升非常快,比如最具代表性的存货周转率从一季度的1.11次提升到了三季度的2.81次,翻倍提升,继续显示了需求端的旺盛。

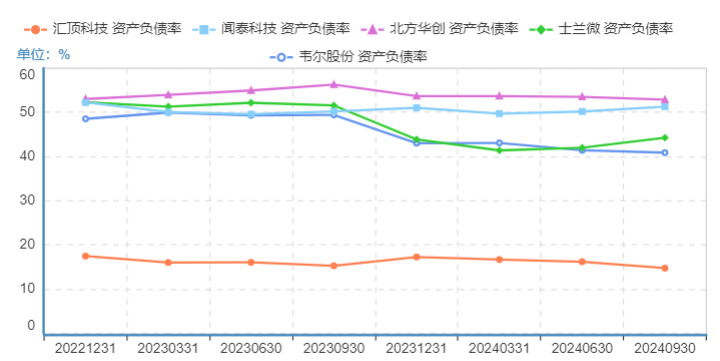

第二,负债率低。

在大多数人的印象中,芯片巨头的资产负债率是比较高的,比如北方华创负债率52%、韦尔股份40%、闻泰科技51%等等。

但是汇顶科技近些年的资产负债率非常低,维持在10%左右,这也给公司大手笔并购提供了最底层的支撑。

第三,优势互补。

汇顶科技自身是模拟芯片龙头,核心产品是指纹芯片,并且做到了行业极致。公司已经是全球最大,产品最全的指纹芯片企业。

数据显示,早在2019年,公司在屏下指纹市场份额就高达57%,在安卓手机市场市占率达到近70%。客户涵盖了三星、小米、华为等。这也是公司能领先行业复苏的关键。

而公司并购的云英谷,核心产品是AMOLED显示驱动芯片,也是这个领域的寡头。

不论是指纹芯片还是AMOLED显示驱动芯片,目前也有3个硬核逻辑;

1、消费电子。

2024年初以来,消费电子出现了明显回暖,尤其是华为折叠屏的带动,直接带来新新的换机需求爆发,预计2024年我国折叠屏手机市场出货量有望超过1000万台,同比增长52.4%。这也会带来触控芯片和指纹芯片性能提升和增量释放的双重刺激,行业有望迎来新一轮上行周期。

这其中,上游芯片企业,像汇顶科技、圣邦股份等会进入补库存周期,依然会持续释放业绩弹性。

并且,更为关键的是,在手机显示领域,AMOLED技术正在加速替代TFT-LCD 技术,而云英谷打破了韩国等在 AMOLED显示驱动芯片领域垄断,正迎来加速放量阶段。

这,也是汇顶科技大手笔收购的核心原因之一。

2、智能驾驶。

当前,汽车智能驾驶也在加速渗透,这带来了显示屏的增多和智能化的提升,带了触控芯片需求量激增。

目前,汇顶科技新一代NFC+eSE安全芯片成为国内首款,并且已实现商用量产,进入比亚迪等供应链。

3、国产替代。

和芯片行业复苏同时进行了,就是芯片的国产替代,目前汇顶科技作为指纹芯片寡头,以及公司收购的云英谷作为AMOLED显示驱动芯片寡头,将充分受益国产替代进程。

整体看,汇顶科技的核心产品和云英谷形成互补,都是消费电子和汽车的核心配件,这种强强联合能大大提升公司的单机价值量,具备一定的量价齐升逻辑。

所以,汇顶科技这次并购有望实现双赢的局面,即便抛开并购,公司在芯片回暖下,业绩端也已经改善,也有望实现估值的修复。

来源:老张投研

本文作者可以追加内容哦 !