业绩,大变脸!

相较于其他企业,消费类企业因为产品的刚需性,基本面更稳定。这也就是为什么消费龙头会出现强者恒强的原因。

2020年金龙鱼一经上市,当天市值就突破3000亿元,仅次于宁德时代和迈瑞医疗。不少人将它看作是贵州茅台、海天味业、农夫山泉之后的第四个消费龙头。

可惜金龙鱼市值最高达到7861亿元,如今只有不到2000亿。这个曾经的大白马为何突然风光不再?

其实从它近年来的业绩就可以窥见端倪。

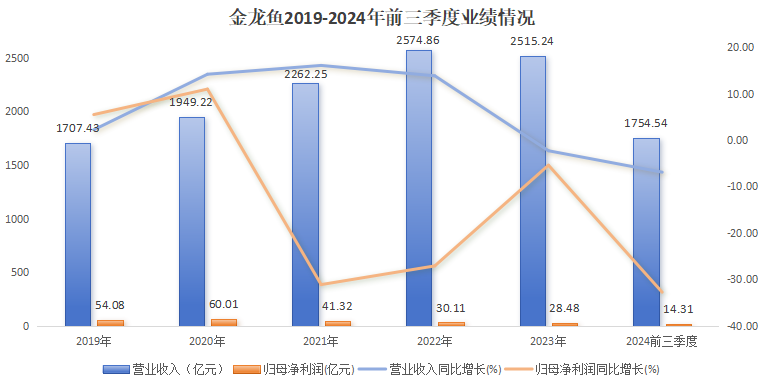

从2020年到2022年,公司营收一路猛增,由1949.22亿元增至2574.86亿元,可是净利润却从接近60亿直接腰斩到30.11亿。

增收不增利成了公司的代名词。更让人意外的是,从2023年到2024年前三季度,连营收也负增长了。

相比来看,2023年鲁花营收仅186.29亿元,与金龙鱼相差超过10倍,但净利润方面却能达到27.36亿元,与金龙鱼相差无几。

由于业绩的持续下滑,公司2023年的股息率只有0.33%,比不过茅台海天就算了,还不如一般的成长型企业。

要知道,金龙鱼不仅是粮油方面绝对的龙头,还具备千亿规模的营收。

公司的主营业务就是米面油。2024上半年,公司米面油等厨房产品业务占比为63.64%。产品主打的就是量大价优,2022年市占率位居全国第一,于中粮、鲁花等知名粮油企业。

另外,饲料原料和油脂科技业务占比35.59%。主要是将榨油后的豆粕、菜粕卖给生猪养殖公司,销售油脂基础化学品。这么看公司的产业链环环相扣、非常完整,按理说应该是躺着也赚钱啊。

让人不禁疑惑,金龙鱼怎么游不动了?

首先,成本难控。

很多人将金龙鱼业绩下滑归结于粮食价格暴涨。

确实如此。

在2023年报中显示,公司营业成本中直接材料的占比超过90%。这些直接材料就是大豆、小麦等原材料,其中大豆就占了原材料成本的40%以上。

大豆价格从2019年末的4000元/吨直线上涨至2022年中的6224元/吨。屋漏偏逢连夜雨,其他原材料菜籽、小麦等价格也在攀升,导致公司成本激增,利润自然下滑。

但却不仅仅如此。

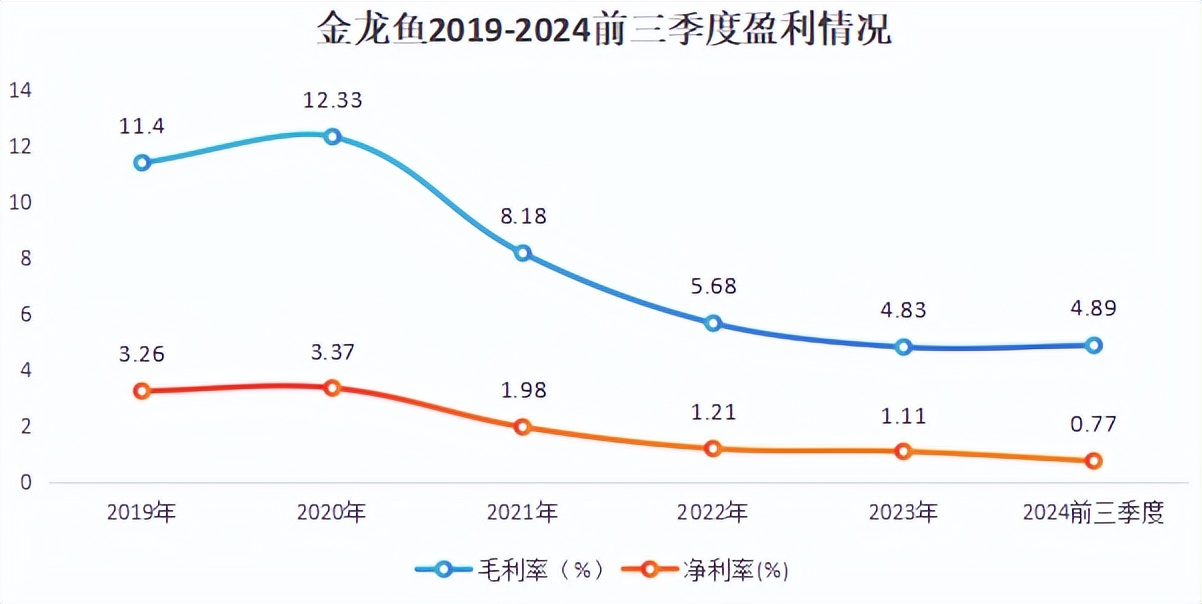

2024年粮食价格开始回落,公司2024年前三季度毛利率还是只有4.89%,比2022年反而还下降了!连带净利率也一路下滑,只有0.77%,相当于卖100块产品只能挣7毛7。

从本质上说,因为公司没有议价能力。

米面粮油属于国家重点关注的民生消费领域,提价空间有限。所以公司不能像其他食品企业一样通过提价维持毛利率的稳定。

作为产业链的中段,公司在上游粮食采购方面没有议价权,在下游销售端也没有定价权,两头受气。

等到原材料价格降了,粮油价格还得跟着降。过往公司可以通过扩大规模,薄利多销实现业绩增长,但如今这方法也行不通了。

2024年上半年公司厨房食品的销量为1137.7万吨,同比增长2.53%,但营收只有696.74亿,同比还下降了5.24%。这说明公司销量的增速已经无法覆盖价格的降幅。

其次,市场饱和。

薄利多销策略不灵了主要是因为目前粮油市场已经高度饱和,产品可替代性很强。

更别提市场中还有中粮、上海良友、长寿花等优质企业共同竞争。公司虽然极具品牌力,保持了市占率第一,但是市场格局已经高度稳定,再想提升很难,下降却是很容易。

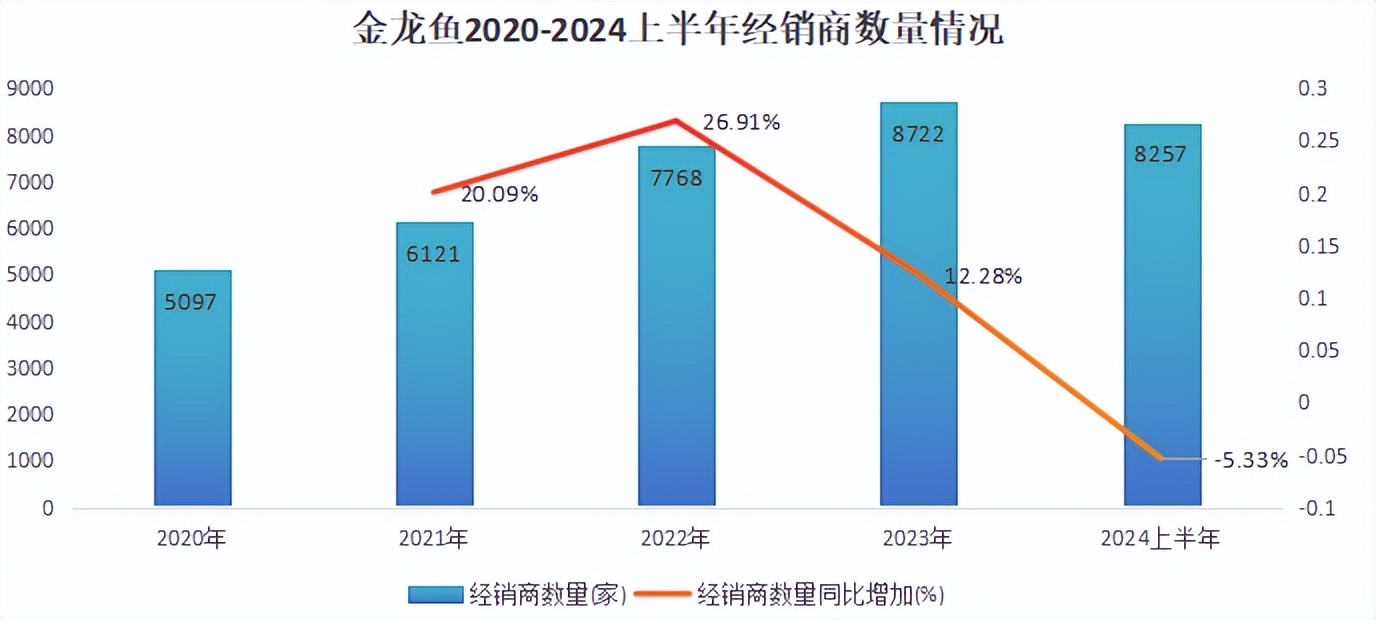

通过经销商数量就能发现,公司在粮油市场的统治力下滑。截至2024年上半年,公司经销商总计8257家,同比减少了465家。

更令人绝望的是,食用油市场规模还在缩水。2023年我国食用油消费量为3908万吨,比2021年的4254万吨减少了近8%。

那么,公司是怎么应对的呢?

利润不够,金融衍生品来凑。2024年半年报显示,公司的利润竟然有91.48%来源于金融衍生品的投资收益。

2024年上半年公司净利润为10.97亿元,非经常性损益就超过9亿,和主营业务相关的扣非净利润只有1.61亿。

换句话说,公司的千亿营收只换来1.61亿的利润,要不是有投资收益,这利润数据会更惨淡。

公司原材料基本都是大宗商品,利用金融衍生品抵御价格波动的风险非常合理,可如果这项收益变成公司盈利的主力军就有些说不过去了。

最后,食品安全问题。

随着生活质量提高,消费者更关心食品安全问题。

作为倍受信赖的家用粮油品牌,金龙鱼接连被爆出黑天鹅事件。五常大米造假、煤油混装问题,都极大拉低了消费者的信任度。虽然公司第一时间澄清,但从业绩上看还是遭遇重创。

在食用油市场饱和的情况下,公司只能靠金融衍生品赚钱、盈利能力持续下滑,还被爆出不少负面新闻。这样的企业很难被人们所信赖。

那么,未来公司还有扭转局面的机会吗?

第一,重大战略布局。

金龙鱼入股鲁花成为了2024年12月热议的话题。

公司看重鲁花在国内高端食用油的生产技术、品牌影响力和市场份额。

毕竟公司产品以大豆油、调和油为主,但是近年来中高端食用油比如花生油、橄榄油的销量显著提升。

对鲁花来说也能借助金龙鱼的渠道开拓市场,双方共同推进食用油行业转型升级,实现双赢。

不过食用油巨头们抱团取暖,会不会引发垄断问题以及对品牌控制权的争夺,也备受质疑。

第二,预制菜蓝海。

金龙鱼虽然在食用油、大米等方面市占率第一,但是同质化产品太多,消费者忠诚度低,加之市场竞争加剧,不得不寻找新的赛道。

随着生活节奏的加快,既方便又能满足消费者需求的预制菜成为了新蓝海。据预测,2026年我国预制菜市场规模有望达到10720亿元。2023-2026年复合增长率高达27.56%。

金龙鱼采用中央厨房的模式强势进场,中央厨房是预制菜的加工中心,主要服务于B端。

不过截至2024年上半年,公司还没有列出中央厨房业务的营收,看来新业务还没有发力。如今各大食品企业都在布局预制菜赛道,公司能否冲出其他企业的围追堵截还未可知。

对于消费者来说,金龙鱼这两个新方向,显然还不够有说服力。

最后,做个总结。

金龙鱼是我国食用油行业的龙头,市占率稳居第一,但目前存在成本无法把控、议价权不足等问题。未来需要持续进行差异化产业转型和严格的品质控制,才能重获消费者信赖,彻底扭转业绩。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !