最近几天,大家关注比较多的是个人养老金政策。一批权益类指数基金被纳入个人养老基金名录,涵盖大部分核心宽基指数,总共有85只产品。产品类型除了普通指数,还有增强指数和ETF联接基金。

在未来社保承压的预期下,个人养老金制度全面推进,是我国养老保障的重要进步。对于我们投资者来说,个人养老基金名录纳入指数基金,既能带来更多元的投资工具,也能引进增量资金和耐心资本。

不过还有些问题要注意。我不想给大家泼冷水,只是说这件事情还得冷静看待。个人养老金试点两年来,进度比较缓慢,对个人的吸引力略显不足。此前,个人养老基金只有FOF产品,一直表现不温不火,整体规模比较小。

个人养老基金,最终要看疗效

个人养老金试点已经两周年,整体进展不及预期,主要表现在开户人数增长较慢,实际缴费人数及金额较低。这反映出试点版的个人养老金制度对居民的吸引力度还不够。

根据研究报告,截至2023年末,预计个人养老金缴存金额约280亿元;截至2024年6月初,个人养老金账户开立人数超6000万人。但实际缴费率与人均储存金额仍处低位,“空户”难题待解决。

个人养老金产品目录包括储蓄、基金、保险、理财产品,但是缴存仍以储蓄为主。就拿公募基金来说,个人养老金只能投FOF产品。截至今年三季度末,养老目标FOF基金总规模为641亿元,已经连续9个季度收缩。

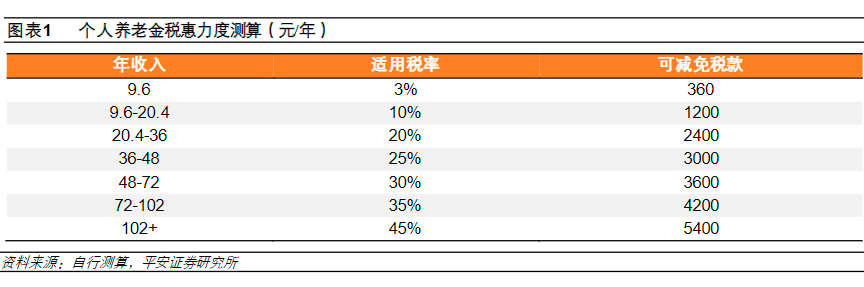

还有就是个人养老金的税收优惠力度不够,尤其是对于中低收入群体而言。我国个人所得税实行的是累进税率,税收优惠随着收入增长而增长,所以对中高收入群体优惠会更高。

要注意,税收优惠的扣除上限是12000元。虽然缴存时享受优惠,但是最终取出来还是要交税的,税率是3%。所以我就想,中高收入群体会有多在乎这些优惠?

全国版的个人养老金政策做了优化,对资金有一定的吸引力。比如把国债、特定养老储蓄、指数基金纳入个人养老金产品范围。个人养老金能投资的产品更多,风险进一步放宽。

以前个人养老金只能投FOF基金,而FOF基金并不是很受欢迎,市场规模也比较小。但是指数基金就不一样。今年是指数基金大年,尤其是ETF规模增长非常显著。

全国版的个人养老金制度还增加流动性。以前,个人养老金不能提前取用,难以满足居民的资金流动性问题;现在,如有重疾、失业等情况允许提前领取,具体另看规定。

个人养老金制度是我国养老保障的重要进步。我觉得长期有很大的发展前景,要看政策如何支持,尤其是针对中低收入群体。但是短期来看,资金增量还是有限的,对股市的支持就更低了。

养老FOF基金,业绩持续回暖

养老目标FOF基金在推出时,愿景是非常美好的,但是居民对此参与的热度不高,导致很多产品规模很小。本来,FOF基金在市场上就很小众,总规模已经低于1500亿元,何况个人养老金账户资金增长较慢。

另外就是,养老目标FOF基金整体业绩欠佳。原因在于权益持仓较高,而近两年来股市相对低迷,导致风险收益不高。相比之下,养老理财的业绩要好一些,因为权益持仓较低,削峰填谷的收益平滑基金机制也让业绩曲线更为平滑。

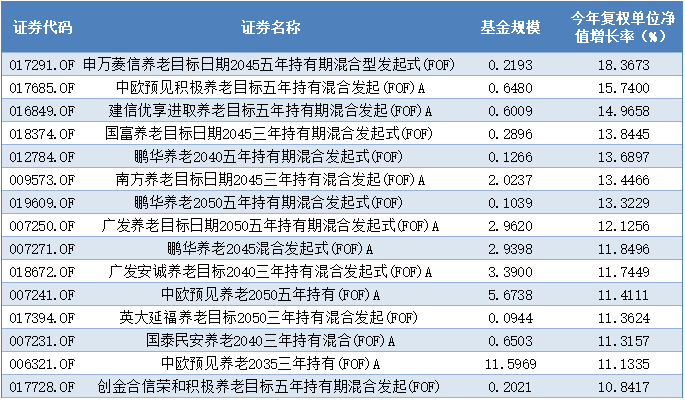

我梳理数据后看到,今年下半年股市反弹,养老目标FOF基金业绩也在回暖。截至12月12日,今年以来,绝大部分养老目标FOF都取得正收益,有18只产品收益率超过10%。下图是今年来业绩排名靠前的产品,数据来源iFinD,仅供参考。

如果以近两年的业绩计算,养老目标FOF基金就出现比较明显的分化,还有约一半的产品亏损。业绩最好的产品,近两年收益率也没超过10%。值得注意的是,业绩排名落后的,有不少是华夏基金的产品。

截至12月12日,近两年亏损超过10%的养老目标FOF基金共有14只,其中有华夏基金旗下的产品就有6只。其中,亏损最大的产品是华夏养老2055五年持有混合,近两年亏损21.59%,成为唯一亏损超过20%的养老目标基金。

其次是华夏福源养老目标2045三年持有混合,近两年亏损17.49%;之后是华夏养老2045三年持有混合,近两年亏损17.36%。业绩排名倒数前三的养老目标FOF基金全部都是华夏基金的产品。

华夏养老2055五年持有混合亏损最大,可能是因为投资港股相关ETF。这只产品重仓的基金中,前两只竟然是同类型ETF,分别是华宝中证港股通互联网ETF、富国中证港股通互联网ETF。跟踪同一指数的ETF,不应该都差不多吗?

$A500ETF(SZ159339)$$A500指数ETF(SZ159351)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !