作者:文雨,编辑:小市妹

历史就在我们眼前爆炸。

特斯拉股价再次刺破天际,马斯克正式成为人类历史上首位个人财富净值突破4000亿美元的富豪,如果把他看成是一个国家,其在全球的排名是第38。

作为一荣俱荣、一损俱损的合作伙伴,A股特斯拉产业链也终于在长久的蛰伏后迎来新的重生。

【基本面与政策面双重利好】

2024年是特斯拉少有的小年。

一方面,核心单品面临上限。2023年ModelY销量达到122万辆,市占率1.7%,复盘2015年以来全球所有畅销车型,单车型销量峰值基本也就在130万辆左右,因此ModelY作为中型SUV已经触及上限。

另一方面,新车型处于真空期,Cybertruck虽然从去年Q4开始交付,但受制于前期产能爬坡,并未带来明显增量。

结果就是,今年前三季度特斯拉营收只有720亿美元,同比仅增长0.5%,净利润48.2亿美元,同比下降31.4%,交付量129.4万辆,同比下降2.3%。

所有这些阴霾将会在2025年彻底消散。

首先,特斯拉将重新开启新车周期,其中ModelY改款基本确定在明年上半年推出。此外还有更重磅的消息,就是特斯拉将在明年推出入门车型“Model Q”,定价在14万人民币左右,车身长度约为3988mm,比Model3小15%,重量轻约30%,制造成本相比Model3也大幅减半。紧凑型车(SUV)是目前畅销车的主要车型,占畅销榜Top20的约半壁江山,特斯拉的入局充满杀伤力和想象空间。

其次,明星产品Cybertruck将跨过产能瓶颈进入放量期,按照马斯克在Q3财报电话会议上的指引,2025年特斯拉整体交付量将增长20%-30%,Cybertruck到2026年的目标是每年至少生产200万台,未来可能进一步扩大至400万台/年。

事实上,当前时局下特斯拉真正难得的地方还不是基本面改善,而是政策面友好。

中国这边,今年4月国家领导在钓鱼台国宾馆会见马斯克,同一天,中国汽车工业协会便发布《关于汽车数据处理4项安全要求检测情况的通报(第一批)》文件,明确特斯拉符合汽车数据安全4项合规要求,各地随即陆续解除对特斯拉等智能汽车的禁行禁停限制。7月4日,特斯拉ModelY入围江苏省政府用车采购目录,随后又相继进入福建省“采购网上超市”名单以及云南省、吉林省等地政府采购平台。

美国这边,特朗普重新入主白宫,马斯克功不可没,特斯拉很可能因此在新一轮关税大战中得到优待。

稳定的生存环境是一切发展的基础和前提,能同时获得中美两国支持,在当下恐怕很难再找到像特斯拉这样安全的大型科技公司。

确定的基本面加上稳定的政策面,特斯拉产业链的能见度就很高了。

【估值与业绩同步驱动】

今年前三季度,特斯拉上海超级工厂交付了67.6万辆新车,占特斯拉同期全球交付量的半数以上。而截止到目前,特斯拉上海超级工厂零部件本土化率已超过95%,在华签约的本土一级供应商超过400家,其中超60家供应商进入特斯拉全球供应链体系。也就是说,在这一轮特斯拉新车周期中,产业链上的本土公司将充分受益。

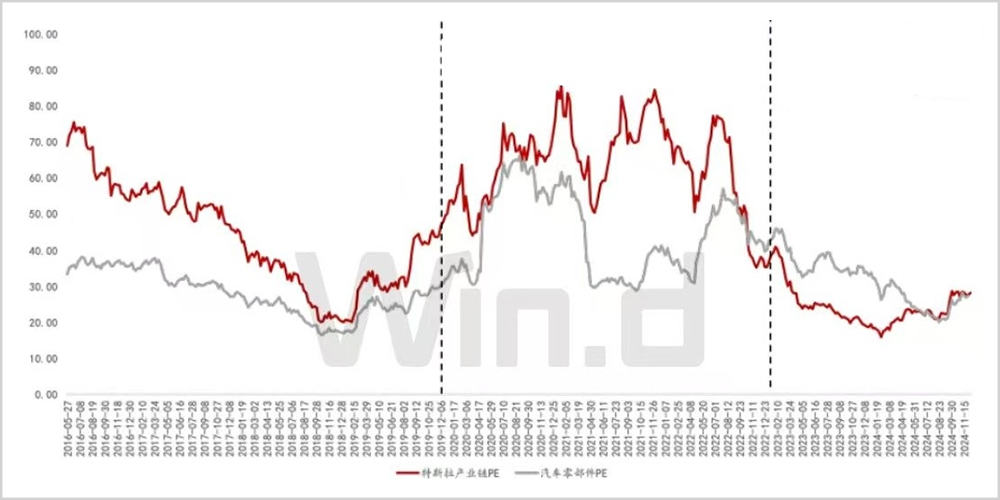

复盘整个特斯拉产业链的历史估值水平,其与特斯拉的销量呈高度正相关。

2019年上海特斯拉工厂投产,产业链估值水平随即开始水涨船高,此后特斯拉销量持续高增,2020-2021年销量分别为49.96万辆、93.62万辆,同比分别增长35.9%、87.4%,带动产业链估值水平迅速拉升,超越整体零部件板块。2023年之后,特斯拉新品周期见顶后增速放缓,整个特斯拉产业链的估值也开始一路走低,到目前已基本回到2019年的水平。

也正因如此,一旦特斯拉上行逻辑在2025年得到验证,A股特斯拉产业链将会直接面临估值和业绩同步驱动。乘数效应下,相关公司的股价很可能会表现出比上一轮景气周期更强的爆发力。

如果投资者要关注特斯拉产业链,两种标的值得特别注意。

第一种是处在核心环节的公司。

比如提供动力电池的宁德时代,提供热管理产品的三花智控,提供一体式大铸件的拓普集团,提供智能座舱及安全类产品的均胜电子等等。这些是产业链上最耀眼的明星公司,行情发酵后最容易获得资金关注,进而拥有超额收益。

第二种是虽然不在核心赛道,但特斯拉在其盈利中占比比较高的公司。

比如多利科技,特斯拉是该公司第一大客户,目前贡献了大约一半的营收;再比如北交所的骏创科技,2023年特斯拉业务营收占比已达到40%,目前已经为了特斯拉在北美建厂。这类企业虽然规模较小、名气不大,但在细分领域能力显著,低盈利基数使其对特斯拉的景气周期敏感度高,特斯拉随便下一单可能就会让公司一步登天,因此在投资上也能拿到更高的高收益率。

除了汽车板块,特斯拉人形机器人产业链的远期前景同样值得期待。

11月28日,特斯拉Optimus官推更新了一段机器人展示空手接网球的视频,相比上一代,这款机械手的自由度增加了一倍,灵活度已不亚于成年人,是人形机器人的又一个新里程碑。

自由度的提升意味着与之配套的驱动装置、传动装置、传感装置等单自由度零部件使用数量都将提升,而这势必会给本土企业带来新的机遇。

以驱动装置为例,国金证券测算电机数量可能从原本的6个提升到了13-17个,根据Maxon官网,特斯拉采用的空心杯电机单价为4675元,而A股上市公司兆威机电旗舰店的空心杯电机售价只有约2000元。凭借显著的成本优势,国内企业接下来完全有希望打入特斯拉人形机器人产业链,开辟一个新的赛道。

每个时代都有自己的名利场和主角,十年名利场是智能手机,主角是苹果,整个苹果产业链因此诞生了立讯精密、歌尔股份等一批股价翻了几十倍的超级牛股,现在名利场是智能电动车,主角换成了特斯拉,接下来的一切也就可想而知了。$特斯拉(NASDAQ|TSLA)$

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文作者可以追加内容哦 !