强者的优势如同雪球,越滚越大。#收盘点评##社区牛人计划##股市怎么看#

我们知道,一部手机里的元器件数量多达上百个,它们通过复杂的电路连接起来,协同运转,保证着手机的正常运行。

那么,起到这个连接作用的东西就是PCB(印刷电路板)。

当前,PCB板已经成为了现代电子产品不可或缺的器件,甚至说,有电的地方就有它。

可见,PCB行业可谓是真正的长坡赛道,允许企业们将业绩的雪球长久滚动下去。

话虽如此,但如果我们从产业链角度来看,PCB厂商作为行业中游,是承担着比较大的压力的。

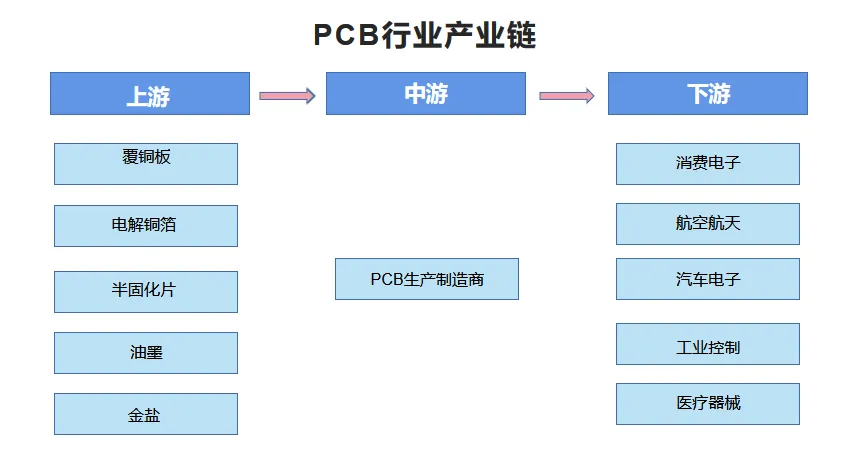

上游成本端:

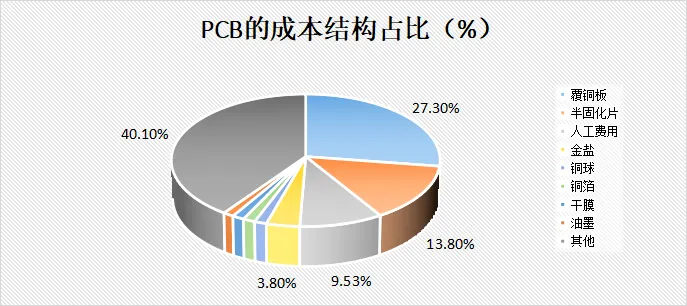

在PCB成本结构占比中,排在第一的是覆铜板。

覆铜板的制造成本,有九成都来自铜箔、树脂和木浆等原材料。因此,覆铜板的价格会深受原材料价格波动的影响。

当前,覆铜板行业的集中度比较高,2022年,全球前10名覆铜板厂商的合计市占率超过了75%

而PCB行业的集中度却很低,前10名的份额只在40%,因此,PCB厂商面对上游的议价能力不高。

这也意味着,一旦原材料成本上升,覆铜板厂商就有能力把成本上涨的压力传导至PCB厂商。

下游客户端:

PCB行业的下游客户领域众多,包括消费电子、汽车电子、服务器等。使得PCB厂商在面对不同需求的客户时,难以拥有统一的议价立场,增加议价难度

并且,由于PCB行业格局分散,且竞争激烈,在面对下游客户时的话语权也不高。毕竟,下游客户有选择更换供应商的权利。

为此,PCB厂商也只能压缩自身的利润,以保证订单。

那么,双重挤压之下,PCB厂商想要业绩长足的滚动,对上,要有一定的成本竞争力,对下,其自身技术水平还要跟上产品的迭代,这就是“厚雪”所在

那么,哪家公司能沾满“厚雪”呢?

2017-2023年间,鹏鼎控股的市占率连续7年居全球第一,实力强悍,必然是占据了这两方面的优势。

一个是有足够的成本优势。

作为国内最大的PCB生产商,公司具备一定的规模优势。

而且,公司还在积极扩产,淮安第三园区的扩产项目二期工程,以及高阶HDI板和服务器板的项目均已在建。

全部建成后,将为公司新增526.75万平方英尺的HDI和SLP板,以及338万平方英尺服务器板的产能

产能越多,费用摊薄越明显,单位生产成本也就越低。

另一个是技术跟得上产品迭代。

公司深耕与PCB领域多年,有着深厚的技术积累,且产品齐全,已经具备了提供全方位PCB互联产品的实力。

目前,公司的PCB产品的最小孔径做到了0.025mm、最小线宽可达0.020mm,并且紧跟下游产品的迭代进程,持续发展了FPC、RPBC和高阶HDI等产品,技术水平走在行业前沿。

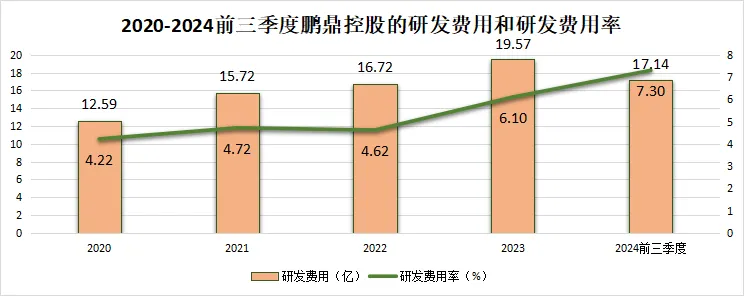

近年来,公司在研发方面的投入也在不断增加,2024年前三季度达到了17.14亿,相比去年同期增加了20.37%,以持续增强技术实力,筑起壁垒。

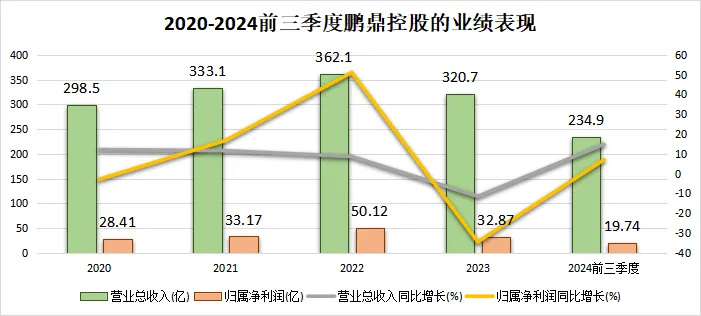

得益于此,进入2024年以来,鹏鼎控股的业绩表现十分亮眼。

2024一季度开始,伴随PCB行业景气度上行,公司的营收和净利润双双呈现正增长。

前三季度,公司共实现营收234.9亿,同比上升14.82%,超过兴森科技、崇达技术和世运电路等同行。同时,实现了净利润19.74亿,同比上升7.05%。

未来,鹏鼎控股的业绩仍有十足的增长动力。

从业务结构来看,公司业务涉足通讯、消费电子和汽车这些正在蓬勃发展的领域。2024上半年,这三块业务为公司贡献的营收比例分别为66.51%、29.95%和3.27%。

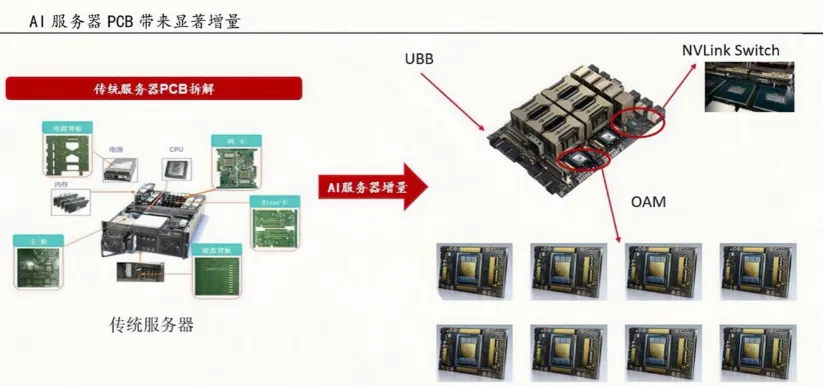

1、AI服务器

AI服务器相较于传统服务器,装配的PCB数量更多,其增量主要在GPU加速卡,GPU模板等环节。

以英伟达的DGX H100 AI服务器来看,相比传统服务器,DGX H100多了一个母板、4个NvSwitch和8个加速卡。

这些组件都是需要PCB来承载和支持的,相应的就增加了PCB的用量。

同时,AI服务器中的PCB的价值量也更高。

数据显示,传统服务器中搭载的PCB单机价值量约在2500元左右,而英伟达的DGX H100 AI服务器中,PCB的价值量达到了15321元。$鹏鼎控股(SZ002938)$$沪电股份(SZ002463)$

行业预测,2026年,全球AI服务器的出货量将增至237万台,2023-2026年的年复合增速为26%,增长空间广阔。

后续,鹏鼎控股在AI浪潮下,将有望收获显著的业绩增量。

2、消费电子

当前,折叠屏正在成为手机行业发展的新趋势。市场预测,2027年,全球折叠屏手机将出货超1亿台,2022-2027年的年复合增速高达50.2%,增长潜力巨大。

FPC(柔性电路板)作为可以弯曲折叠的软板,主要用于供应手机折叠屏,其市场需求显著受益于折叠屏手机的兴起。

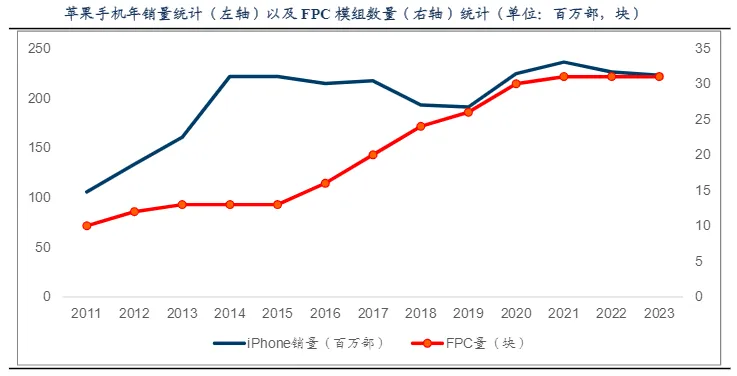

此外,随着下游智能手机迭代创新,FPC的单机用量也在上升。

以苹果手机为例,从2011年的iPhone 4到2023年的iPhone 15,手机内装配的FPC模组数量从单机10块上升到超过30块。

多年来,鹏鼎控股为苹果供应FPC的份额高达33%,是其主力供货商,且是全球范围内的FPC龙头,未来,便有望从下游手机的迭代中受益。

3、汽车电子

新能源汽车的PCB以多层板为主,且由于电动化程度更高,用量水平约是传统燃油车的4-5倍。

同时,随着自动驾驶技术发展,对高阶HDI的使用量随之增加,在价格上约是传统车的3倍。

行业预测,2028年,全球车用PCB的市场规模将达到124.8亿美元,2021-2028年的年复合增速为5.3%。

鹏鼎股份的汽车PCB业务也乘风而起,增长势头强劲,2024上半年的营收实现4.3亿,较去年同期大增94.34%,近乎翻倍。

后续,随着新能源汽车扩大放量,公司也有望继续保持这一增长。

最后,总结一下。

人生就像滚雪球,最重要之事是发现湿雪和长长的山坡。

鹏鼎控股在PCB这个长坡赛道中,积累了成本和技术方面的两大“厚雪”。未来,随着各领域PCB的需求上升,有望进一步实现业绩高增。

截至2024上半年,鹏鼎控股已经吸引了802家机构抢筹。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !