2021年万华化学的净利润达到历史高峰246.5亿后,目前,3年过去了,仍然处于相对低迷的状态。万华化学的股票也从最高峰时的140元跌到目前的70左右,不少投资人都期盼其业绩重回增长。评论区有投友让我写写万华化学。因为对化工行业的理解有限,我就试着分析一下,权当抛砖引玉。

一、万华化学的利润主要来源

回答业绩重回增长的问题,首先得先弄清楚万华化学利润主要来源。我们先从财报入手。万华化学有三个产品线,聚氨酯系列、石化系列、精细化学品及新材料系列。过往年份,利润大头主要由聚氨酯系列产品贡献(营收占比高,毛利高)。那我们就来先来分析一下,万华化学的聚氨酯业务未来是否能拉动万华化学的增长。

二、聚氨酯的市场格局(供给侧)

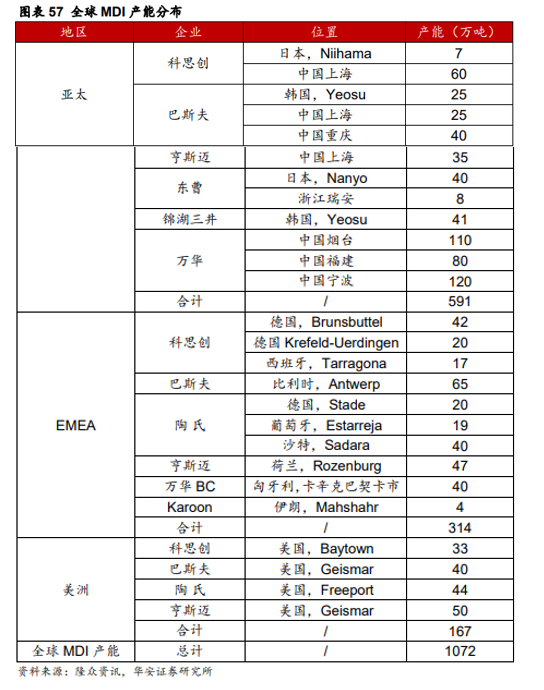

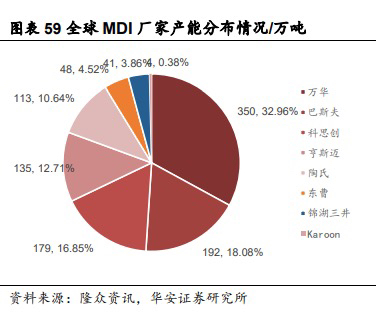

1、从供给上看,聚氨酯是全球产品,目前全球的产能为C5的厂商占据了全球91%的产能。其中:万华化学以占全球33%的产能,位居榜首。

MDI 供给端产能相对稳定,CR5 行业集中度达到 91%。MDI 技术壁垒高,涉及硝化、氢化、光气合成、光气 化、分离精馏等工艺,反应流程长,生产装置复杂,副产氯化氢有强腐蚀性,设备需定制生产;光气为剧毒气体,审批较难,考虑到规模,新进入者投资额较大,需要同时满足技术、成本、光气指标、投资额等条件,目前行业内无明显潜在新进入者,行业供给格局较稳定。

今天时间太晚了,就先写到这。明天继续写,继续探讨。

郑重声明:

本账号主要是记录个人的投资所思所想。文章中所表达的观点仅为当时当下的个人观点,肯定有错误和遗漏之处。据此操作,风险自担。全网:岩子之路,欢迎广大投友多多探讨。

追加内容

本文作者可以追加内容哦 !