目前股价严重低估!投资亮点:1、公司背靠郑煤机集团,现已成为国内少数具有较大规模、且较全品类的煤矿机械设备后市场综合服务商之一。公司成立之前,创始人李锡元先生就与郑煤机集团达成战略合作,引入任职于郑煤机的贾建国、李优生先生作为创始人,并接纳了郑煤机售后服务团队(29人)来共同开拓煤炭机械后市场服务。郑煤机集团是我国煤矿综采装备液压支架龙头企业,现持公司19.82%的股份、为第二大股东。依托郑煤机集团这一平台,公司逐步发展成为国内少数具有较大规模、较全品类的煤矿机械设备后市场综合服务商之一,其不同型号品类的液压支架备品配件数量多达3万种、基本覆盖一套综采设备的全部配件更换需求;同时,服务网络覆盖全国14个大型煤炭基地中的11个,与宁煤、河南焦煤等多个大型国有企业建立了10年以上的合作关系,和陕煤集团、国家能源集团旗下的神东分公司及国能E购平台签订了长期合作协议。2、在当前煤炭企业主辅分离的大趋势下,第三方服务商在煤矿机械后市场服务领域有望加速渗透。煤矿井下恶劣的使用环境使得综采设备投产过程中故障不可避免地时常发生,严重影响到井下安全及正常生产运营,且由于非标准、维修技改难等问题,我国煤矿机械设备闲置普遍,闲置设备盘活需求较大,共同催生出发展前景良好的煤机后市场服务行业;若按照2023年我国原煤产量及大型煤矿产量占比计算,每年煤炭综采设备后市场需求达300亿元左右,如果包含闲置设备盘活市场,行业空间更大。然而,受制于第三方专业服务商多以地方性小规模为主、服务品类较为单一等原因,现阶段煤企自服务占比较高;以维修市场为例,煤企自身相关主体维修的比例高达60%。未来,预计随着国企改革的持续推进,将倒逼煤炭企业剥离辅助性业务环节、聚焦主业、提高生产经营效率,而第三方专业服务商渗透加速,煤矿机械后市场服务行业格局有望由自服务转向专业服务商采购。

同行业上市公司对比:公司专注于煤炭综采设备及工程设备多的后市场服务领域;根据主营业务的相似性,选取杰瑞股份、创力集团、耐普矿机为速达股份的可比上市公司。从上述可比公司来看,2023年度可比公司的平均收入为58.35亿元,可比PE-TTM(算数平均)为16.15X,销售毛利率为38.53%;相较而言,公司营收规模及销售毛利率均低于可比公司平均。

9月初在深交所主板上市,上市首日没有被爆炒,没有被爆炒的原因可能与当时的市场环境有关,发行价32元,上市首日最高价51.03元,最低价43.52元,收盘价43.57元,涨幅36.16%,随后股价一路下跌,截止到9月24日跌破发行价最低价是30.46元,上市首日没有被爆炒其实是好事也是未来的潜力股!截止到12月13日收盘价是36.74元,从上市到目前远远落后于大盘涨幅!公司总股本7600万,流通股份1900万,三季报每股收益1.899元,从上市到目前涨幅仅为14.81%,目前股价严重低估,逢低买买买吃吃吃玩玩玩,公司也是朝阳行业,主要服务与煤矿和工程机械,后市潜力很大,值得重点关注,小盘绩优加高送转,详细资料可以登录公司的上市招股说明书,祝大家把握好机会,在股市多多赚钱#强势机会# #投资随笔#

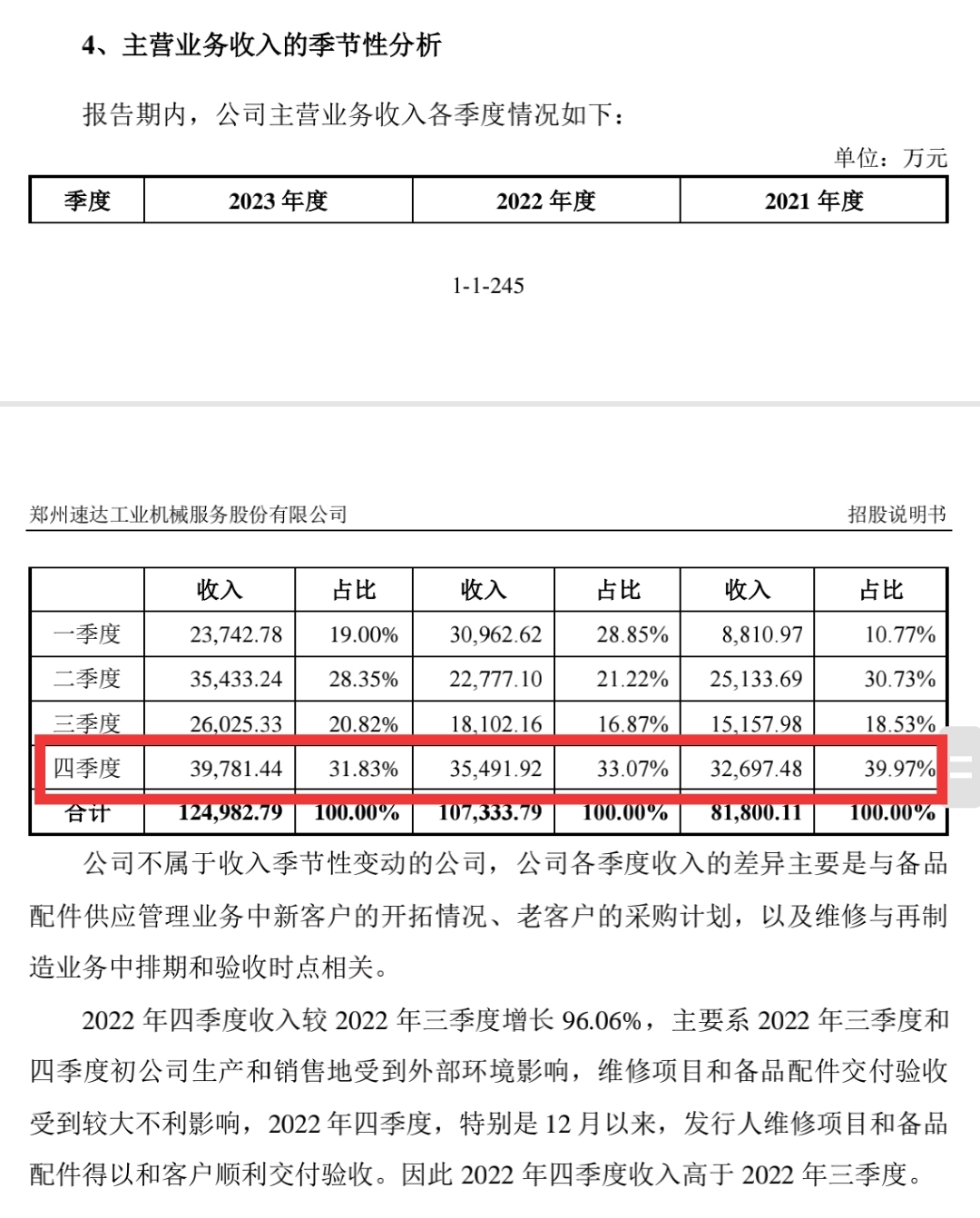

最近三年每年第四季度营业收入占比都很高,今年四季度营收四个亿左右,全年营收稳步增长,期待年报高送转,目前股价严重低估,买入正当时!

本文作者可以追加内容哦 !