12月12日美股盘后,博通公布了第四财季的业绩。

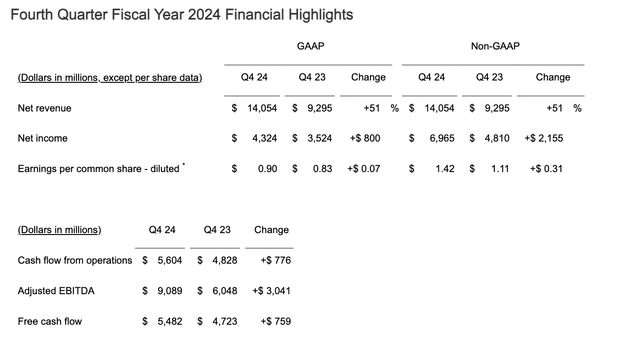

该公司宣布收入同比增长51%,Non-GAAP净利润大幅增长。每股收益0.9美元,预期0.79美元。预计2025年第一财季营收大约146亿美元,同比增长22%。

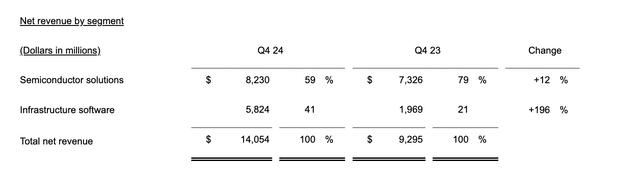

但这主要主要得益于收购 VMware。如果不考虑VMware,其实第四财季的增长速度不超过10%。

那么为何博通的股价还涨了这么多呢?

主要是该公司的AI相关收入在过去一年大幅增长220%,达到122亿美元。

过去一年,博通的年度自由现金流为 220 亿美元,经调整EBITDA超过360亿美元。

关于AI业务,博通在电话会明确表示:我们看到了未来三年人工智能领域的机遇。大型特定超大规模企业已经开始了各自的旅程,以开发自己的定制人工智能芯片。

博通目前正在与三家大型客户合作开发AI芯片,预计到 2027 年,每家客户将在联网集群中部署100万个AI芯片。到2027年,其AI芯片(称为 XPU)以及AI网络零部件的总市场规模可能在 600亿至900亿美元之间。

谷歌、Meta、苹果、亚马逊、微软等大型客户肯定会避免供应过度依赖于英伟达和AMD。因此,在短短几年内,这些大客户与博通合作,将开发出比目前最大集群规模大 10 倍的集群。这对博通来说是一个大机会。

财报出来后,机构给出了正面评价。

摩根士丹利分析师约瑟夫·摩尔 (Joseph Moore) 也上调了其目标价,因该前景被视为“令人欣慰”。

摩尔在一份报告中写道:“与谷歌转型前景恶化的担忧相比,本季度和前景符合预期可能令人松一口气,而长期人工智能评论将增加长期热情。”“预计势头将在 CY25 期间从这里开始增强。”摩尔重申其增持评级,并将目标价从 180 美元上调至 233 美元。

Evercore ISI 分析师 Mark Lipacis 也对该指引表示热情,并表示投资者可能“低估”了博通定制 AI 芯片的机会。

昨晚,博通的股价大涨24.43%,市值首次突破1万亿美元。

博通股价大涨,可以映射到哪些A股?

目前,主流AI芯片主要分为三类:以GPU为代表的通用芯片、以ASIC定制化为代表的专用芯片以及以FPGA为代表的半定制化芯片。GPU的代表玩家自然是英伟达,而ASIC则以博通最为突出、Marvell次之。

博通的定制ASIC和英伟达GPU在竞争格局上经常会引发对比讨论。最新发布的一份研报中,Rosenblatt分析师表示,预计在未来几年,AI ASIC的增速将超过GPU计算。

博通AI收入中6-7成来自于ASIC的出货。

所以这次博通股价大涨,最有可能利好的股票应该是ASIC产业链,以及具有AI芯片(AI XPU)定制能力的企业。

总结了一些相对头部公司,可以参考:

其实A股这几个月AI芯片相关的股票强度也挺高。比如寒武纪,2024 年第三季度寒武纪营收同比增长 284.59% 至 1.21 亿元,净利润同比增长 26.06%。寒武纪在人工智能领域的 ASIC 芯片研发和应用较为领先,产品广泛应用于各类人工智能场景,推动了人工智能产业的发展,随着人工智能市场的不断扩大,对其 ASIC 芯片的需求也有望持续增长。

$博通(NASDAQ|AVGO)$$寒武纪-U(SH688256)$

本文作者可以追加内容哦 !