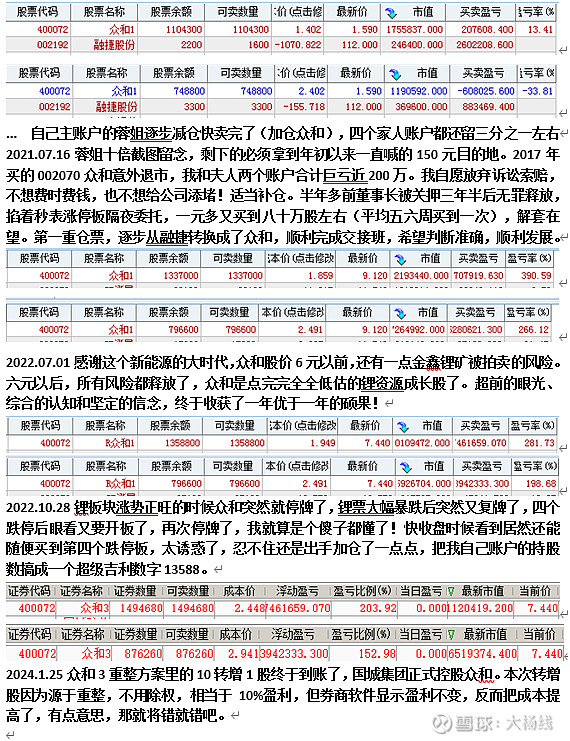

400072众和3的故事以前讲过,原本是主营纺织的众和股份002070,2013年就高瞻远瞩介入锂矿资源了,是全国最早三家拥有锂辉石矿并规模开采的上市公司之一,另外两家是融捷股份(当时还叫路翔股份)002192,天齐锂业002466,现在热门的赣锋锂业002460、中矿资源002738、雅化集团002497、川能动力000155、、盛新锂能002240、永兴材料002756等那时候还没有开发任何锂资源。

毫无疑问,最早被发现并开发的资源矿山,除了规模大,还百分百是品位最高、最容易开采的矿山,可以去翻翻众和3的2014年、2015年、2016年年度报告,里边每吨锂精矿的成本都是1300多元(目前市场价7000元左右),毛利率都是85%以上!除了锂矿石采选,众和3收购的天骄公司,也是当时全国最好的氢氧化锂、碳酸锂提炼公司。

在2017年元月众和从30多元跌到13元的时候,我抄底拥有众和,同期还满仓持有融捷股份002192、天齐锂业002466和华友钴业603799,号称四大金刚。后来融捷股份002192、天齐锂业002466和华友钴业603799都赚的盆满钵满,几倍十几倍盈利出来,但众和股份则命运多舛,经历了原许董事长意外被抓,公司群龙无首财务危机爆发退市,原董事长被关押三年半后无罪释放,国成集团介入重整等等一系列的事件,但我的动作只有两个,股价一路下跌的时候补仓、补仓、补仓,股价一路上涨的时候加仓、加仓、加仓,八年的时间,持有筹码一直在增加,未曾卖出一股,因为我对锂电行业的高速发展信心十足,对众和股份的基本面了如指掌。

拥有众和的八年里,我收集到了金鑫锂矿相关所有能够收集的信息,包括网友探矿笔记、机构调研报告、省探矿队的总结报告、矿山相关学术论文、各级 机 关 的相应报道等等,还跟随抖音里两位朋友的足迹(一个金鑫矿电工,一个工程队员),看遍了金鑫矿山的角角落落,和自己上矿山没有差别。

毫无疑问,众和3的基本面非常傲人,值得长期拥有。如果和我最熟悉的、拥有了7年赚了十几倍的融捷股份002192做一个全方位的比较,从拥有的矿山资源量(前者160万吨氧化锂以上、后者40万吨氧化锂),采选量(前者100万吨+500万吨、后者45万吨+35万吨),碳酸锂提炼规划(前者总20万吨一期6万吨、后者总4万吨一期2万吨),那么众和3的正常市值应该是融捷股份的差不多两倍,比较合理!

下面是一些我收藏、归纳的锂资源相关信息,若有大的错处,欢迎指正。

已公告的国内锂辉石矿采选产能(云母锂、黏土锂、盐湖锂品质比较低,忽略):

1、 在产

马尔康金鑫矿: 100万吨/年(一期)

甲基卡融达矿:45万吨/年(一期)

业隆沟奥伊诺:40万吨/年

李家沟德鑫矿:105万吨/年

2、在建

马尔康加达矿:150万吨/年

雅江斯诺威:150万吨/年

雅江措拉:120万吨/年

龙古锂辉石矿:54万吨/年

热达门锂矿:54万吨/年

新疆和田县阿克塔斯锂矿:30万吨/年

3、拟建

马尔康金鑫矿:100万吨/年(一期完成)+500万吨/年(二期已审报待批准)+三期(满足20万吨碳酸锂需求,1000万吨)

雅江烧炭沟:120万吨/年

甲基卡融达矿:45万吨/年+35万吨/年

阿拉伯马尔康锂业:30万吨/年

甘孜州木绒锂矿:300万吨/年

已公示的国内主要的锂辉石锂矿储量(云母锂、黏土锂、盐湖锂品质比较低,忽略)

1、马尔康党坝----金鑫,矿石量8500万吨,品味1.33%,含氧化锂112万吨(还有3/4面积待探矿,有效期2023-2053年,目前已探明氧化锂160万吨以上)

2、马尔康加达----大中,矿石量4700万吨,品味1.26%,含氧化锂60万吨

3、金川李家沟----川能德鑫,矿石量3900万吨,品味1.30%,含氧化锂48万吨

4、金川业隆沟----盛新奥伊诺,矿石量1200万吨,品味1.33%,含氧化锂17万吨

5、马尔康斯则木足----矿石量不详,大致氧化锂40万吨

6、木绒矿(盛新48%),矿石量6100万吨,品味1.62%,含氧化锂99万吨

7、麦基坦新3号(正拍卖未定)--------,矿石量6300万吨,品味1.41%,含氧化锂89万吨

8、康定甲基卡---融捷融达,矿石量2800万吨,品味1.42%,含氧化锂40万吨

9、雅江烧炭沟---天齐润丰,矿石量3560万吨,品味1.20%,含氧化锂43万吨

10、雅江措拉-----天齐盛合,矿石量2000万吨,品味1.30%,含氧化锂26万吨

11、雅江-------宁德斯诺威,矿石量1900万吨,品味1.34%,含氧化锂25万吨

12、金川龙古锂辉石矿----中特能源,品味1.20%,矿石量726万吨

13、金川热达门----青大能源,品味1.33%,矿石量776万吨

品位1.3%左右矿石,大致约50万吨左右原矿,可提炼1万吨碳酸锂。

有人会说前期碳酸锂大跌了,众和3停牌了两年,也要补跌;那我也要说,所有的锂资源票前面都相比2017年初涨了几倍几十倍,而众和3退市暴跌了,现在价格也远远低于2017年初,而众和3的基本面已经远远高于2017年N倍了了,那时候才60万吨氧化锂储量,15万吨采选量。

退市老三板的交易量比较小,而400072又停牌了整整两年,复牌时候可能会有不小的抛压,对锂资源有研究、感兴趣的股友,还真可能有捡漏的机会。当然复牌当日价格如何,我没法预测,与市场环境也有不小的关系,但和融捷股份基本面的比较是可行的,可以去营业部开通退市老三板的交易资格,有备无患,真有捡漏放过就可惜了。去翻翻我的历史帖子,2021年初众和3还只有一元两元的时候,我反复的介绍、推荐,也有无知的网友质疑是否黑嘴的,后来到了九元多,而我自己回调到7.44元时候还在加仓,因为基本面改善的速度比股价的涨速更快啊,呵呵。

毫无疑问,400072众和3的基本面在退市老三板里边是最最优秀的,没有之一,因为退市本来就是个意外事件。400072众和3的重整方案,在老三板里边,也是最好的,没有通常的缩股,还所有股东十送了一股。比较一下其他大部分老三板股票的重整方案

1、400041 数码——让渡50%(2缩1) 。

2、400068 昆机——5缩1 。

3、400069 吉恩——10缩1。

4、400083 龙力——3缩1 。

5、400092 天宝——4缩1。

6、400093 千山——10让渡3.5(1.5缩1)。

7、400094 银鸽——5缩1。

8、400109 富控——十大股东让渡50%

9、400134 金刚——4缩1。

10、400143 德威——4缩1。

再梳理一下一系列公告:

1、众和3:关于子公司签署调解协议书暨诉讼进展的公告根据《调解协议书》,经确认的调解金额为 48,000 万元(含税)。

2014 年 3 月,李剑南、李会秋等五位原告拟转让所持有的阿坝州闽锋锂业有限公司(现已更名为“阿坝州众和新能源有限公司”,主要资产就是亚洲最大金鑫锂矿)33.19%股权,李剑南、李会秋等五位原告以被告未支付全部股权转让款且催告无果,要求被告还原案涉股权或支付剩余股权转让款,向福州市中级人民法院提起诉讼。

2017年原董事长也因此经济纠纷,被别有用心当作诈骗案被抓,众和退市,2020年底又无罪释放。

2023 年 7 月 17 日,福州市中级人民法院作出(2021)闽 01 民初 2256 号《民

事判决书》,确认厦门国石公司与黄岩贸易签订的《股权转让合同》无效,解除李剑南、李会秋等五位原告与厦门国石公司签订的《股权转让合同》,并判令将黄岩贸易名下的案涉股权返还至李剑南、李会秋等五位原告名下。

这个一审返还33%金鑫股权出乎所有人的意料的,大家都以为原董事长无罪释放后,肯定是顺理顺章的付清了3亿元转让余款。一审判决后大小股东们都惊讶莫名,不可思议,终究成了悬在头上的一把剑,那可是33%的金鑫股权。后来我也查了法律文书,询问了大大小小的律师,结论是应该可以推翻的,以前的帖子我也多次分析了我的结论,最好的结果是双方和解,连本带利补偿给李建南们。

公司不服一审判决,已在法定期限内向上级法院提起上诉,日前果然签署了和解协议。调解协议书的主要内容:

一、各方确认,甲方与国石公司就案涉股权于 2014 年 3 月 27 日签订的《股权 转让合同》、国石公司与乙方就案涉股权于 2014 年 7 月 9 日签订的《股权转让合同》 均系各方真实意思表示、合法有效,甲方同意接受乙方根据本协议支付调解款,不 得再主张合同无效、解除或撤销。

二、为解决本案争议,乙方同意向甲方支付调解款共计人民币【48000】万元(含 税),税费部分暂且先按照 18%的标准在如下各期调解款中预先扣除用于代扣代缴 甲方各成员的个人所得税,暂扣后剩余总金额为【39360】万元。乙方具体付款方式 如下:

1、第一期调解款共计【10000】万元。乙方在本调解协议经众和股份股东大会 审议通过后将第一期调解款【10000】万元2、第二期调解款共计【5000】万元。自第一期调解款支付之日起第 6 个月届满 后的 5 个工作日内,3、第三期调解款共计【5000】万元。自第一期调解款支付之日起第 12 个月届 满后的 5 个工作日内4、第四期调解款共计【5000】万元。自第一期调解款支付之日起第 18 个月届 满后的 5 个工作日内5、第五期调解款共计【10000】万元。自第一期调解款支付之日起第 24 个月届 满后的 5 个工作日内6、第六期调解款共计【13000】万元。自第一期调解款支付之日起第 30 个月届 满之日起 5 个工作日内

本次签署《调解协议书》是公司根据案件审理情况综合判断,从保障公司利益 角度出发所做出的决策,旨在化解因上述股权转让纠纷所引起的诉讼和财产保全事项的潜在风险,彻底排除最终审理结果可能给公司尤其是新能源板块子公司发展带 来的不确定性影响,保证公司稳定、健康发展。

毫无疑问,这是一个大大的利好,头顶上的大雷终于排除了,到此重整后的众和3干净的不能干净了,白白净净。应该说,国城集团的软实力那是杠杠的,据统计大概1%概率可以推翻一审判决的事件,成功了!而且补偿款真不算多,三亿的本金,十年才付了1.8亿补偿,我本来以为要补偿3亿6亿,钱都是小意思,金鑫股权才是宝贝。再说这点分期付款,对印钞机的金鑫来说也没有问题。更多利好在路上。。。

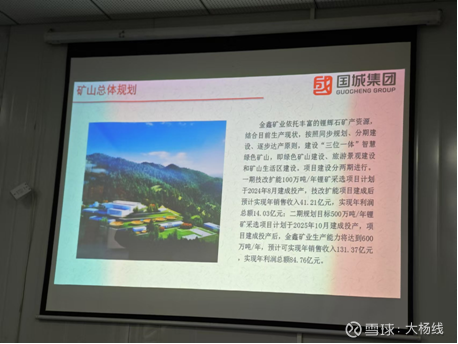

2、众和3:关于控股子公司资源储量核实报告通过评审备案的公告

控股子公司马尔康金鑫矿业有限公司(以下简称“金鑫矿业”)于近日取得了自然资源部出具的《关于<四川省马尔康市党坝锂矿资源储量核实报告>矿产资源储量评审备案的复函》(自然资储备字〔2024〕189 号),现将相关事项公告如下:

因采矿权变更(扩大)范围(扩大区位于金鑫矿业持有的采矿许可证证载标高 3,982m 以上至 4,154m 标高以及金鑫矿业持有的探矿权范围内),党坝矿区新增矿石量 3,313.1 万吨,含 Li2O 440,013 吨。本次备案完成后,党坝矿区累计查明矿石量 8,425.5 万吨,Li2O 1,120,731 吨,平均品位 1.33%。

目前,金鑫矿业探矿权范围内尚有较大区域未进行勘查找矿工作,金鑫矿业将继续开展党坝矿区边深部勘查找矿工作,资源储量有望进一步扩大。根据矿产资源开发及自然资源部采矿权管理等有关规定,金鑫矿业将进一步推进后续采矿权规模扩大等相关手续办理。

李案这个大雷解除了,金鑫锂矿的利好也可以逐步释放出来了。去年初,大中矿业拍得同一区域的探矿权,花费了42亿。而去年同一时间,金鑫锂矿免费获得了30年探矿权,面积增加近3倍,目前还有3/4的区域待勘探。我收集到的信息,目前至少已经探到160万吨氧化锂,折合碳酸锂至少410万吨以上,而且开发成本不到5万一吨碳酸锂,妥妥的暴利。

金鑫矿已经申请500万吨二期采矿, 20万吨锂盐的一期6万吨也已经上月举行了盛大的开工仪式,提炼20万吨碳酸锂大概需要1000万吨品位1.3%的锂辉石原矿石。业内还有一个基本的规则,那就是储量要达到年采矿额度的20倍以上,采矿额度才可能获批。所以还会有第三期1000万吨采选矿的,同时倒推回去,储量应该会达到2亿吨以上,昨天增储后才8426万吨,还差的远,虽然在国内储量已经。

3、 众和3:关于公司及全资子公司签署资产转让协议的公告

为优化资产结构,剥离纺织板块低效资产,聚焦新能源主业发展,福建众和股份有限公司(以下简称“公司”或“众和股份”)及全资子公司福建众和纺织有限公司(以下简称“众和纺织”)拟与厦门梅花光电科技有限公司签署《资产转让协议》,转让持有的房屋、土地使用权、车辆、设备等闲置资产。本次交易以标的资产评估结果 165,795,015.00 元为定价依据,部分资产因长期闲置无法正常使用,且未办理房产证,经双方友好协商,交易金额确定为 153,000,000.00 元。

莆田厂房土地不值钱,1.53亿也挺好。值钱的是厦门的厂房土地,不仅在中心区域,还紧靠地铁站。

4、众和3:关于变更办公地址的公告

福建众和股份有限公司(以下简称“公司”)因经营发展需要,公司办公地址发生变更,现将相关变更信息公告如下。

变更前,公司办公地址:福建省莆田市秀屿区西许工业园 5-8 号

变更后,公司办公地址:北京丰台区南四环西路 188 号十六区 19 幢 11 层

有点意思啊,众和3把办公地址搬京城去了,和国城矿业的办公地址是同一幢楼。

这是计划在北交所上市交易?还是众和3和国成矿业000688换股合并上市,我推理后者的概率更加大一下,可以更快更好的做大做强,尽早达到国成集团主页曾经公示的1000亿市值、100亿净利润。

本文作者可以追加内容哦 !