作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的绿豆汤

人口和生育问题是全球各国都要面对的严峻课题,根据世界银行的数据,在1963至2019年间,全球每名女性平均生育从约5个孩子减少到2.2个孩子。中国形势更是严峻,自2023年以来总人口已经连续两年呈现负增长态势。

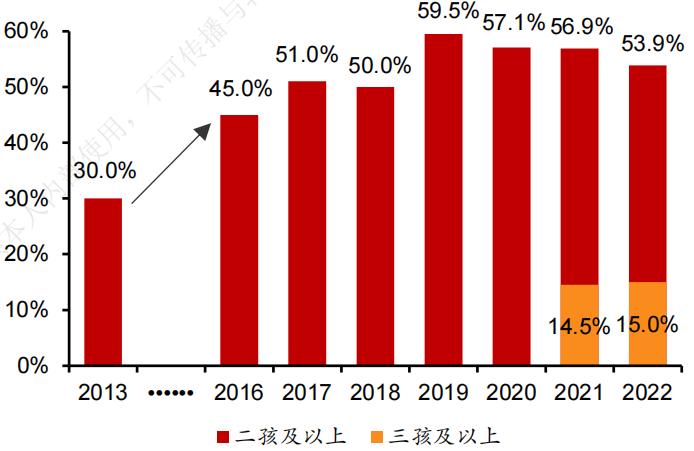

为了缓和这一趋势,我国不断出台利好措施力图托起生育,也陆续放开了二胎、三胎政策。放开效果从统计数据上可见一斑,2013年新生儿中“二孩及以上”占比为30%,而2019年已经翻倍提高到59.5%,但这仍然难阻总体出生人口的下滑。

我国出生人口结构拆分 来源: 国家统计局,国家卫健委,招银国际环球市场

10月底,国务院又印发了《关于加快完善生育支持政策体系推动建设生育友好型社会的若干措施》,从强化生育服务支持等四个方面提出了13条具体举措来营造尊重生育、支持生育的氛围。

文件一出,A/H股辅助生殖行业相关上市公司闻风而动,$爱婴室(SH603214)$、$贝因美(SZ002570)$等个股竞价涨停,$汉商集团(SH600774)$、贝瑞基因(000710)等也大幅高开。看来无论是医疗机构还是生殖检测、药品疫苗等上下游企业,都想搭上这趟“顺风车”。

但扶持对辅助生殖医疗机构的影响还有待观察,毕竟结婚和生育意愿仍在下滑轨道,而育龄人口基数也在显著缩小。多重影响下,辅助生殖行业的前景并没有讲的故事这般圆满。这恐怕是资本市场对这条赛道热度趋冷,像锦欣生殖(HK1951)这样的标杆个股市值较最高点掉了近九成的主要原因。

一、费用是制约辅助生殖渗透的重要因素

首先要认识到辅助生殖和完善生育支持政策之间的关系。那就是,生娃这件事儿除了“想不想”之外,还要考虑“能不能”的问题。毕竟当代人不良生活习惯比较多,压力也很大,晚婚晚育现象也更加普遍,所以不孕不育的比率在持续上升。根据《中国不孕不育现状调研报告》的数据,平均每8对夫妇中就有1对面临不孕不育的问题,中国总不孕不育患者基数在5,000万人以上。

所以说,想完善对生育的支持就势必要在辅助生殖医疗上做一些政策安排。

2015-2023年人口变化趋势 来源:网络

自从2022年7月北京把辅助生殖部分项目纳入医保以来,广西、甘肃等十多个省市自治区都陆续把辅助生殖项目纳入了医保支付范围,而长春高新(000661)旗下金赛欣黄体酮注射液也刚刚进入了国家医保目录,成为辅助生殖药物领域第一个国谈药品。

从海外发达国家经验来看,对辅助生殖的支持力度的确和行业兴衰密切相关。像日本在2004年起实施了国民辅助生殖治疗补助计划,2007至2011年间治疗周期数复合增长率高达10.7%。2021年的日本总出生人口中辅助生殖出生婴儿占比为8.6%,全球顶尖。反面例子是,德国在同年将辅助生殖治疗的报销比例从100%降低到了50%,直接导致2005年治疗周期数相比2003年大降56%。

这说明辅助生殖治疗价格对受众的抉择存在非常直接和重大的影响。根据育娲人口发布的《中国辅助生殖研究报告》,55.7%的不孕不育患者放弃辅助生殖这条路的原因都是价格原因。在国内来说,一个完整的治疗周期要包括前期体检、促排取手术费、胚胎培养和移植等费用,加一块甚至得3-5万元。而且一个周期未必成功,按照平均2-3个周期计算,一对夫妇要支付的总价格在6-15万元左右。对于中国患者而言,确实还是太贵了。

而纳入各省医保后,能给患者减轻多少负担呢?各地支付范围不一,虽整体上对检查费、药品费上有一定支持,但对手术等环节的服务费介入相对不多。从数据来看,广西推行一年内门诊结算15.77万人次,医保基金支出3.17亿元。北京则是从2023年7月至2024年3月底就诊人次3.2万人,医保基金支付1.9亿元。笔者认为,和患者在一个完整的辅助生殖治疗过程中的总费用来看,还可以再“加大力度”。

二、民营辅助生殖医疗机构显颓势?

其实中国是全球辅助生殖治疗周期最多的国家,2019年总周期数有72万个,同期美国只有33万个。而且中国周期数增长也很快,2014-2019年复合增速达13%。不过特殊的是,国内辅助生殖治疗服务市场的绝大部分份额均由公立医疗体系提供,民营参与者很少且分散。

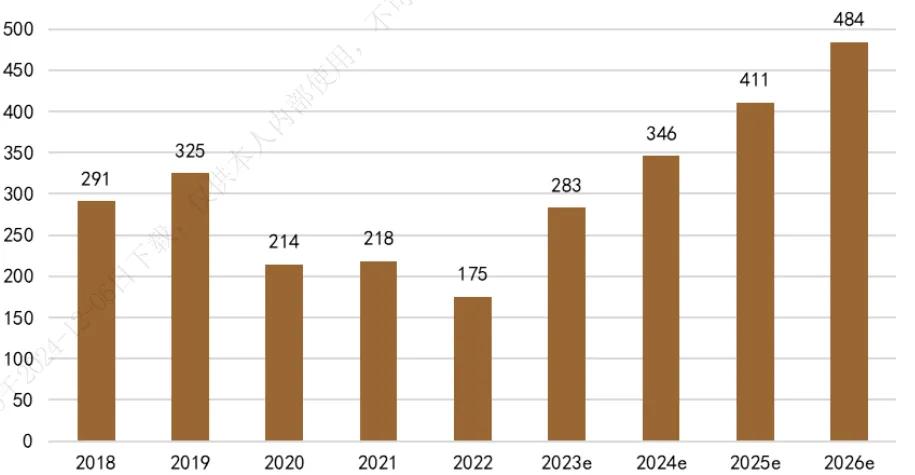

2018-2026e中国辅助生殖行业市场规模(亿元) 来源: 锦欣生殖招股书、艾瑞咨询,德邦研究所

锦欣生殖是国内唯一一家主要从事这项业务的上市公司,发源于成都,目前已通过外延式并购在深圳、武汉、云南和香港地区控股了多家有牌照的医院。

一直以来,雄心勃勃的并购扩张给锦欣生殖业绩注入了强劲动能,在2023年,其实现了取周期16%的增长,扩张明显。但站在2024年下半年这个节点,我们发现锦欣生殖在“辅助生殖第一股”的光环下存在着几个隐疾。

首先是成熟地区业绩持续性不佳,2024H1虽然公司取周期数达到1.51万个(+2.72%),但作为公司大本营且周期数占半的成都地区却同比下降了4.67%,昆明和成都地区也仅增长了1.57%,只有大湾区(+6.67%)托住了增速。此外,大肆并购的后果就是形成大量商誉,2024年H1达到35亿元。

再来看看其他上市公司的表现。A股麦迪科技(603990)收购玛丽医院进入辅助生殖领域,2024H1玛丽医院共完成了626例取周期和619例移植周期,生殖医学医疗分部在上半年取得了3,054万元的收入。

而汉商集团控股武汉华科生殖专科医院后,表示要通过新设及并购等方式加速对辅助生殖医疗机构的全国布局,不过截至目前还没有在年报中披露这块业务的收入和数据,估计体量比较有限。

三、育龄人口下滑,公立机构强势

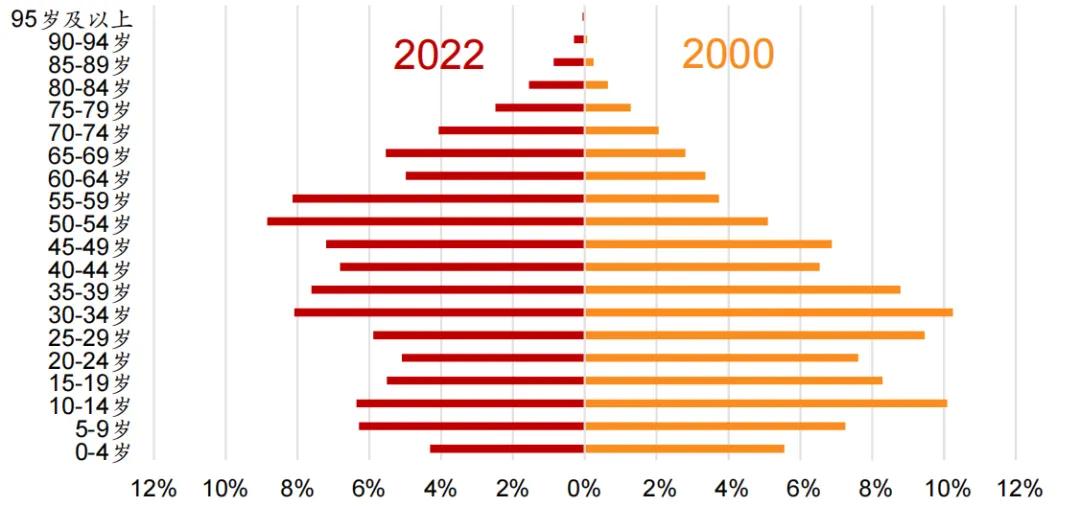

民营辅助生殖医疗机构业绩遇阻,一大因素是有生育需求的人口基数在逐渐减少,由于出生人口下滑和老龄化的加剧,主力育龄人口(20-34岁之间)占总人口的比重从2000年快速下降到2022年的19,1%。而且女性生育年龄已推迟到接近30岁,这对于出生人口的下滑速度来说更像是一个助推剂。

我国人口年龄结构变化趋势 来源: 国家统计局,招银国际环球市场

监管层面也仍然存在一些“优化”空间。比如对于冻,我国法律法规规定这一辅助生殖技术仅适用于已婚夫妇,单身女性不在此范围内。但结婚率在逐年走低,生育年龄在不断推迟,想在年轻的时候通过冻来保存生育能力是很正常的。如果类似监管政策能够适时调整,无疑将给辅助生殖行业带来一定增量空间。汉商集团旗下在鄂机构曾有新闻报道称提供了未婚女性冻服务,但很快当地监管部门又重申未予准许。

当然,以上这些是关于蛋糕究竟有多大的讨论。对于民营辅助生殖医疗机构而言,还要回答能吃下多少份额蛋糕的问题。我们知道,生育相关的生意都有显著的地域属性,患者跨越行政区域去寻找辅助生殖服务是不太方便的,所以做大单体机构没有外延式扩张在报表上看着漂亮。而截至2020年底,国内已经有536家机构,按照每230-300万人设置一个机构的原则测算,扩张空间已经很有限。

近年来中国辅助生殖服务机构领域投融情况 来源:来觅数据

且从目前市场格局来说,民企相对大三甲来说想在该领域分得一杯羹并不容易,公立体系在辅助生殖领域仍然占据绝对主体地位。比如比较前沿的PGT(胚胎植入前遗传学检测技术),可以检测辅助生殖胚胎是否存在一些基因异常,能提高成功率,减少出生缺陷。能提供PGT服务的基本都是公立医院,民营机构很有限。像今年又递交了招股书的爱维艾夫就表示,旗下机构仍在“争取”PGT许可证阶段。

四、检测迎集采,或助推市场渗透

当然,像检验检测医疗器械等机构的上游会存在一些机会,毕竟这些环节对机构牌照和公私之争并不敏感。根据中国出生缺陷防治报告,目前国内出生缺陷发生率为5.6%,每年新增出生缺陷婴儿90万,这绝对是个不小的数字。对于千辛万苦花费大量时间精力选择辅助生殖的夫妇而言,加强对新生儿的检测是非常有动力的。

从“辅助生殖检测第一股”贝康医疗(02170)的表现来看,近年增速不错,2024H1实现了1.25亿元营收和0.58亿元毛利,分别同比增长45.82%和72.44%。随着年内超低温液氮冷冻存储系统、精子质量分析仪等产品陆续获得医疗器械注册证,手握国内唯一三代试管婴儿基因检测试剂盒的贝康医疗业绩应具备一定支撑。此外,像华大基因(300676)、贝瑞基因(000710)等基因检测厂商也有辅助生殖相关检测产品。

今年9月,江苏省发布了对无创产前基因检测服务的集采公告。对于这样一个亟待提升渗透率的细分赛道而言,笔者认为这对市场推广或许有较好的积极意义。

江苏省医保局公告 来源:网络

所以说,虽然辅助生殖看起来市场潜力很大,但对于民营服务机构而言实际表现并未达到预期。在主力育龄人口的滑坡和公立挤压之下,政策支持的甘泽很难带来根本性的扭转。相较于追求外延式扩张的机构而言,检验检测领域跳脱出了牌照限制,更多地依赖于产品迭代来铺开市场。不过两者趋同的是,股价都从曾经的神坛高高落下,这也昭示着资本在与这条赛道渐行渐远。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#辅助生殖进医保扩围,需求有望释放# #炒股日记# #强势机会#

本文作者可以追加内容哦 !