近日举行的第66届美国血液学会年会(ASH)上,百济神州的Sonrotoclax和亚盛医药的APG-2575这两款BCL-2抑制剂,均入选了本届ASH年会口头报告。

Bcl-2抑制剂领域,目前全球只有艾伯维的Venetoclax(维克奈拉)获批上市,该药2023年全球销售额达近23亿美元,预计峰值销售额达60亿美元(折合人民币约435亿元)。

值得一提的是,这款大药正在被众多国产Bcl-2抑制剂“围猎”。

01

“头对头”对决再现

Bcl-2抑制剂领域大战正在打响,维克奈拉即将告别“一枝独秀”。

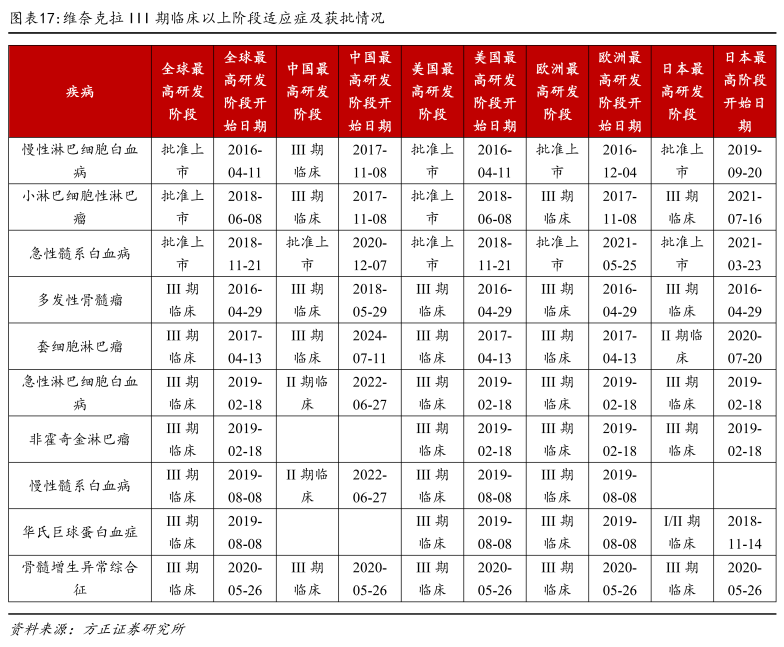

维克奈拉由艾伯维和基因泰克(已被罗氏收购)共同研发,于2016年获FDA批准上市,用于二线治疗17p缺失的慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLLL)患者,之后还斩获了联合奥妥珠单抗一线治疗CLL/SL、联合阿扎胞苷一线治疗75周岁以上的老年急性髓性白血病(AML)患者等多个适应症。

凭借多适应症优势,维克奈拉在2023年实现全球销售额23亿美元,同比增长13.9%,今年上半年继续同比增长16%至12.51亿美元。

目前,维克奈拉还有拓展广泛的适应症,包括弥漫大B细胞淋巴瘤(DLBCL)、惰性非霍奇金淋巴瘤(NHL)、多发性骨髓瘤(MM)、骨髓增生异常综合征(MDS)、乳腺癌、前列腺癌等。基于此,艾伯维预计维克奈拉峰值销售有望在2026年达到60亿美元。

图片来源:方正证券研报

然而,维克奈拉并非完美,由于存在耐药性和安全性问题,给国产Bcl-2抑制剂留下了突围的机会。

目前,国内进度最快的是亚盛医药APG-2575,已于今年11月向NMPA提交了治疗复发/难治(R/R)CLL/SLL的上市申请,有望成为全球第二个、国产首个上市的Bcl-2抑制剂;百济神州Sonrotoclax(BGB-11417)紧随其后,在今年4月启动了联合泽布替尼挑战维奈克拉联合奥妥珠单抗用于初治CLL患者的III期临床试验。

Sonrotoclax头对头维奈克拉,是百济与艾伯维的又一次正面交锋。此前,BTK抑制剂泽布替尼头对头击败了伊布替尼,从艾伯维手中抢到了不少市场份额,而BCL-2抑制剂是BTKi耐药后的有效解决方案之一。

在前期的研究中,Sonrotoclax显示出相比维奈克拉更强的效力和靶点选择性,并具有克服常见的导致维奈克拉耐药性突变的潜力。在本届ASH年会上,百济口头报告了Sonrotoclax联合泽布替尼一线治疗CLL的1/1b期研究数据。

目前,维奈克拉仅在国内获批AML适应症,而Sonrotoclax正在开展4项注册性临床试验,包括联合泽布替尼一线治疗CLL患者、治疗R/R华氏巨球蛋白血症(WM)和R/R MCL的两项潜在全球注册可用2期试验,以及用于R/R CLL的一项潜在中国注册可用2期试验。

值得一提的是,百济还布局了新一代Bcl-2抑制BGB-21447,正在开展单药治疗成熟B细胞恶性肿瘤的1期试验。在临床前研究中,相较Sonrotoclax,BGB-21447显示出额外的效力和选择性,并有更长的半衰期。

可见,百济神州正通过“双管齐下”的策略,撼动维奈克拉的市场地位。

02

国产首款即将诞生

另一家国内血液瘤龙头亚盛医药,也在积极抢夺维奈克拉的市场份额。

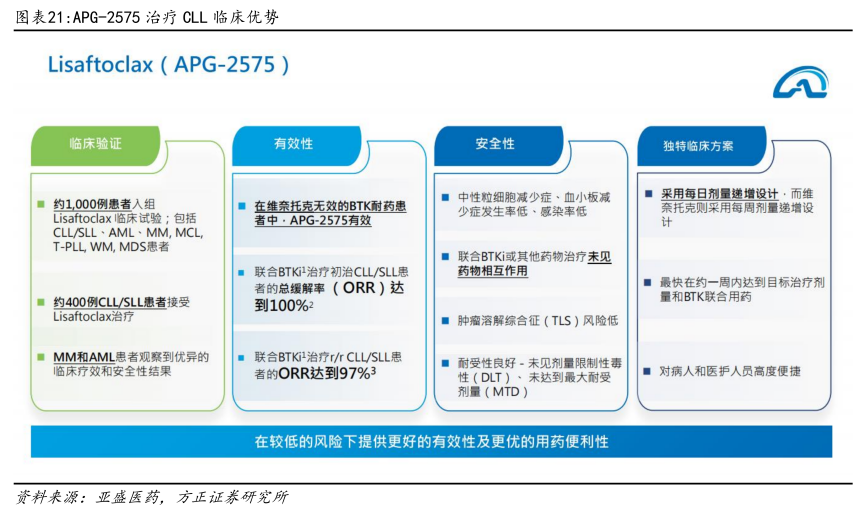

亚盛医药自研的APG-2575(Lisaftoclax)是新型口服Bcl-2选择性抑制剂,在多种血液瘤和实体瘤治疗领域具备广阔的单药和联合治疗潜力,具备全球BIC潜质。

一则,Lisaftoclax临床数据优异,在CLL/SLL(欧美发病率最高的白血病)、MDS、MM等适应症中显示出色的疗效,其中在联合BTK抑制剂阿卡替尼治疗CLL/SLL患者时,初治人群中的ORR达100%,复发/难治人群中的ORR达到97%,非头对头相比维奈克拉+伊布替尼,展现了潜在最佳的ORR率;

二则,Lisaftoclax相较维奈克拉更具安全性优势:TLS风险和中性粒细胞减少症发生比例均更小。

图片来源:方正证券研报

此外,在CLL这个全球大适应症上,Lisaftoclax相较维奈克拉的每周剂量递增给药方式更具创新性:不需要先用BTKi或者利妥昔单抗作预治疗,直接每日剂量递增给药,一周内即可达到目标剂量,有望能提升对病人的便捷性和依从性。

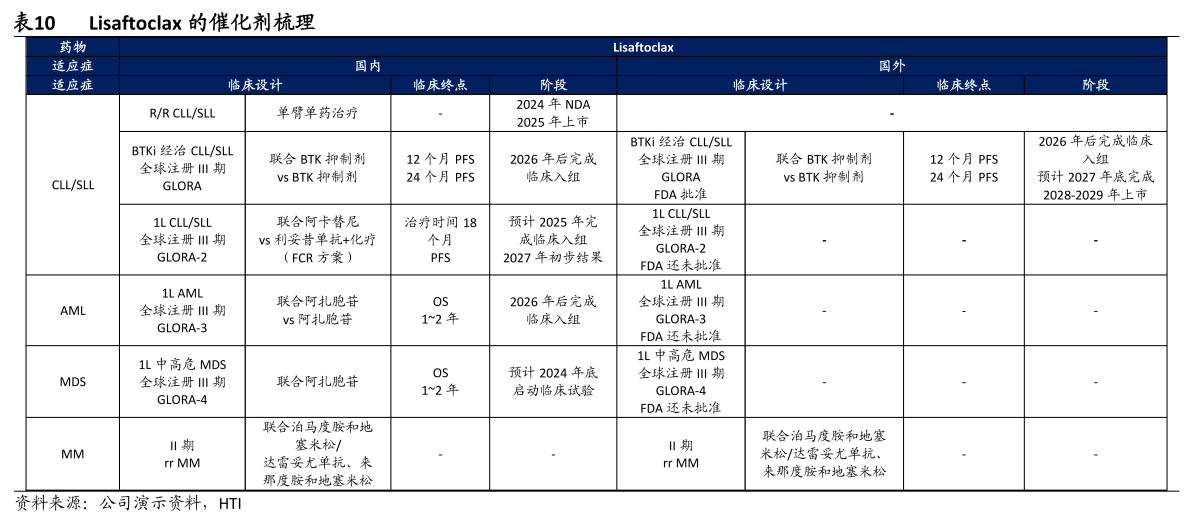

目前,除了已在国内提交治疗R/R CLL/SLL的上市申请,APG-2575还在开展多项注册III期临床研究,包括治疗经治CLL/SLL患者、初治CLL/SLL患者、一线治疗新诊断老年或体弱AML患者和新诊断中高危MDS患者。

值得一提的是,针对全球第二大血液癌症多发性骨髓瘤(MM),Lisaftoclax正在中美开展Ib/II期临床试验。根据2024 EHA大会公布的数据显示,接受Lisaftoclax联合泊马度胺+地塞米松治疗的患者中,总缓解率(ORR)达70.4%。

图片来源:海通国际研报

此外,Lisaftoclax还在不断拓展新适应症,正在开展针对非霍奇金淋巴瘤(NHL)、成人套细胞淋巴瘤(MCL)、WM等多个适应症的临床研究。

在本届ASH年会上,亚盛医药公布了APG-2575联合奥雷巴替尼(第三代BCR-ABL抑制剂)治疗R/R费城染色体阳性急性淋巴细胞白血病(Ph+ ALL)儿童及青少年患者取得优异初步数据,有望成为Ph+ALL进入“无化疗”时代的新的治疗选择。

据海通国际研报显示,预计2033年风险调整后Lisaftoclax的全球销售额达68.2亿元,其中风险调整后国内销售额为5.7亿元,风险调整后海外销售额为62.5亿元。

值得一提的是,亚盛医药还布局了具有BIC潜力的新型Bcl-2/Bcl-xL双靶点抑制剂Pelcitoclax(APG-1252),正在开展治疗非小细胞肺癌、小细胞肺癌、神经内分泌瘤和NHL等适应症的临床研究。

在临床前相关实验研究中,Pelcitoclax比Navitoclax(ABT-263)具有更少的血小板毒性。另外,根据2024CSCO学术年会上公布的临床数据显示,Pelcitoclax联合奥希替尼可在TP53突变(EGFR突变类型之一)和EGFR阳性的NSCLC患者中展现出良好预后。

Navitoclax是艾伯维/罗氏布局的首创口服BCL-XL/BCL-2抑制剂,在各种肿瘤类型中显示出良好的治疗潜力,最终能否成药、接棒维克奈拉,还有待进一步的临床验证。

03

围猎60亿美元大药

除百济、亚盛外,其他国产BCL-2抑制剂也加入了围猎维克奈拉的行列,已进入临床研究阶段的包括诺诚健华ICP-248、复星医药FCN-338、中国生物制药子公司正大天晴的TQB3909、麓鹏制药的乐托克拉(LP-108)和LP-118等。

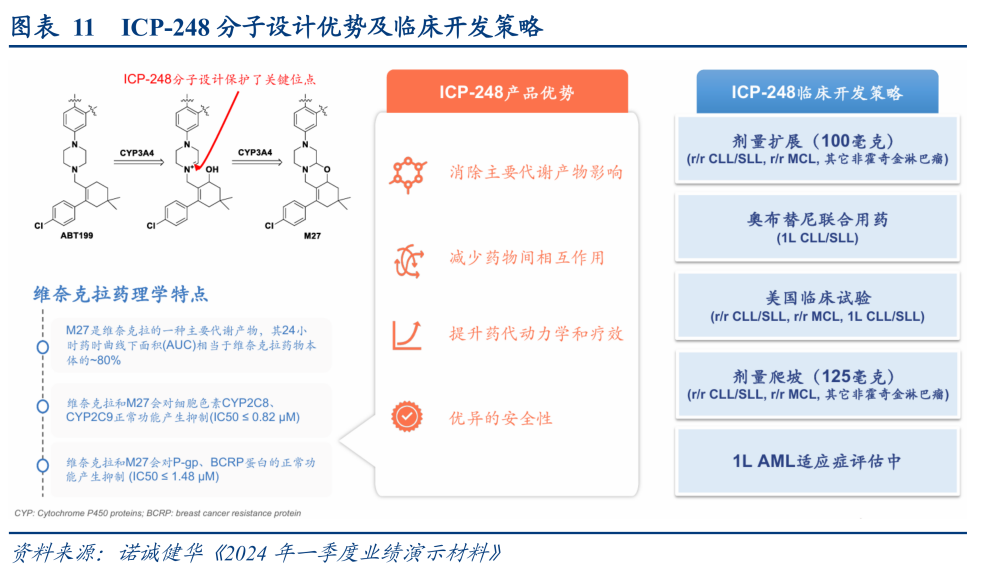

在BCL-2抑制剂领域,诺诚健华布局了新型口服高选择性BCL-2抑制剂ICP-248,采取联用策略,通过联用BTK抑制剂加深CLL和MCL患者的应答程度并诱导更长的缓解持续时间,并有望克服现有BCL-2抑制剂的耐药性。

针对CLL/SLL和MCL两大适应症,诺诚健华已经获批了新型口服BTK抑制剂奥布替尼,如今与ICP-248形成双口服药物联用,相比静脉注射提供了更好的可及性,目前一线治疗CLL/SLL已处于Ⅱ/Ⅲ期临床,治疗MCL及其他NHL恶性血液肿瘤也已进入临床研究阶段。

根据临床数据显示,截至2024年8月20日,47例患者已给药,在28例可评估患者中,100mg(25例患者)或125mg(3例患者)QD剂量下给药的经过BTKi治疗的患者及未使用过BTKi的复发难治NHL患者的ORR达到71.4%和78.5%;对于BTKi治疗失败的复发或难治性MCL患者,ORR达到71.4%。

图片来源:华创证券研报

麓鹏制药的新一代强效、口服、高选择性BCL-2抑制剂LP-108,也展现出了BIC潜质:针对既往经BTK抑制剂治疗失败的R/R CLL/SLL患者的ORR达到了70%,显示出优异的疗效和安全性,而且在每日一次快速的剂量导入模式下,未观察到TLS,解决了维奈克拉在用药上的一大痛点。

今年9月,正大天晴在ESMO年会上首次公布了TQB3909的I期研究数据:88.9%的CLL/SLL患者获得缓解,37.5%的B-NHL患者获得缓解,且整体安全性可控。

复星医药FCN-338,正在中美开展治疗血液系统恶性肿瘤和复发或难治性B细胞淋巴瘤的I期临床,联合阿扎胞苷或化疗治疗髓系恶性血液疾病已处于II期临床,联合BTK抑制剂FCN-647治疗CLL/SLLL已处于I 期临床。

04

结语

国产Bcl-2抑制剂的研发进程正在加速,一场精彩的围猎大战已经打响。当然,这场围猎行动不仅仅是一场市场竞争的较量,新药的不断涌现,也为患者提供了更多的治疗选择和更好的治疗效果。

参考资料:

1.各家公司的财报、公告、官微

2.《亚盛医药~B-6855.HK-首次覆盖:厚积薄发,逐步迈向全球化Biopharma-241010》,海通国际

3.方正证券、华创证券研报

$百济神州-U(SH688235)$ $亚盛医药-B(HK|06855)$ $诺诚健华-U(SH688428)$

@东方财富创作小助手 #中央经济工作会议11大看点# #【有奖】东方财富妙想金融大模型来啦!# #消费赛道持续活跃,投资机会来了?# #政治局会议:实施更加积极有为的宏观政策 ##医保局喊话“真金白银支持真创新”#

本文作者可以追加内容哦 !