$五粮液(SZ000858)$

10月31日,五粮液发布了2024年三季报:

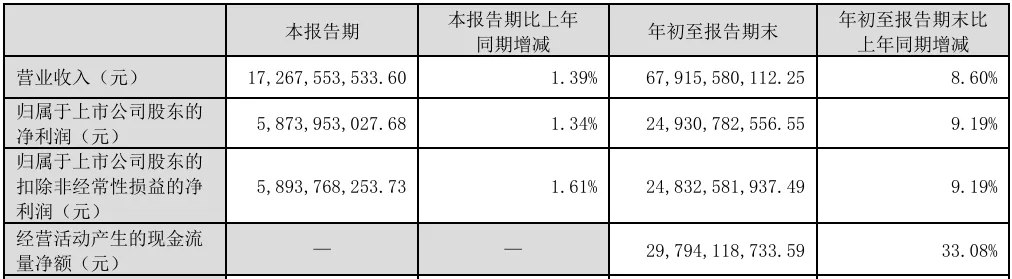

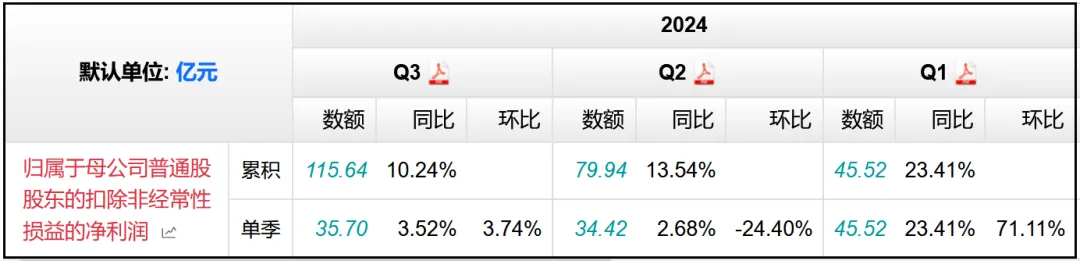

1、营业收入679.16亿元,同比+8.6%;

2、归母净利润249.31亿元,同比+9.19%;

3、扣非归母净利润248.33亿元,同比+9.19%;

4、经营活动现金流净额297.94亿元,同比+33.08%;

单看Q3,营收、净利润、扣非净利润分别同比+1.39%、+1.34%、+1.61%。

相比于前两个季度,Q3的营收、净利润双位数增长有所放缓,而且放缓的幅度不小,增速仅有不到2%,第一印象还是多少有些不及预期。

不过也应该注意到,2023年Q3,五粮液的单季度净利润、扣非净利润分别同比+18.52%、+18.17%,是去年同比增速最高的一个季度,所以客观上来说算是有一点点高基数影响。

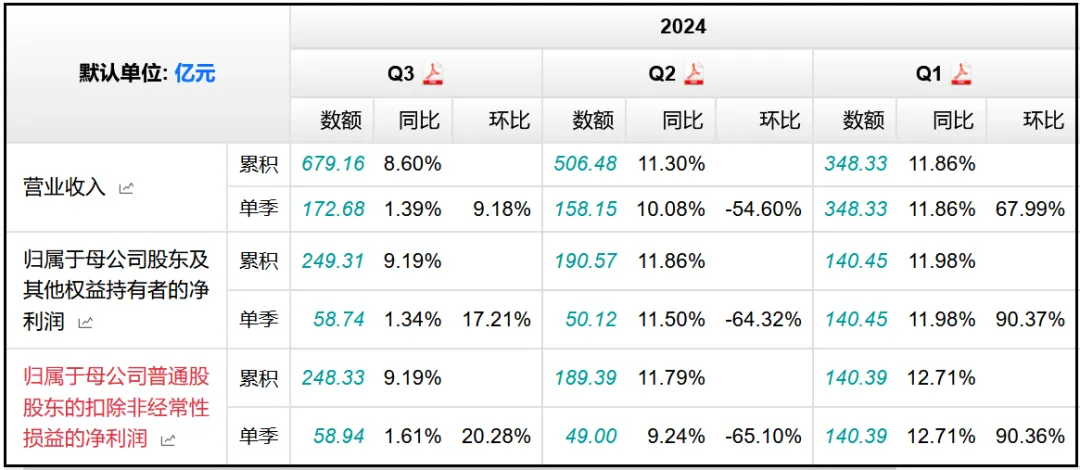

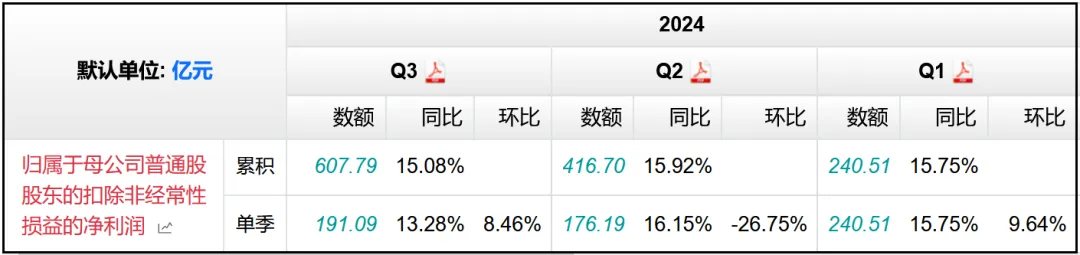

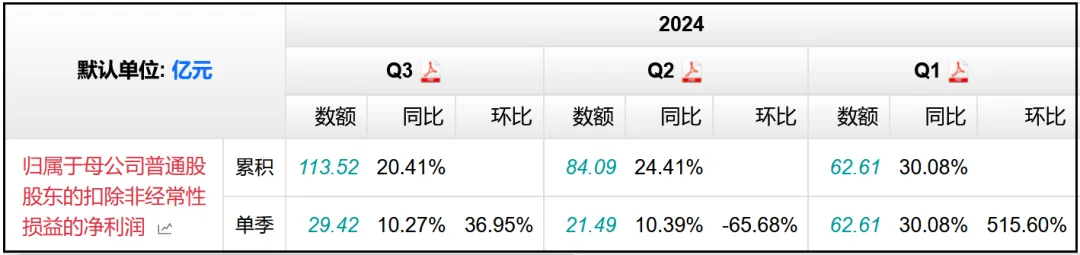

按照目前白酒行业的市值排名,茅台以接近2万亿的规模稳居第一,其次是五粮液5500亿左右,然后是山西汾酒和泸州老窖这两家2000亿级别的、近几年飞速增长的明星企业,再然后是洋河、古井贡酒这两家1000亿左右级别的企业,其他酒企的市值就没有超过千亿规模的了。

看看茅台、汾酒、老窖的表现。

茅台Q3营收+15.29%,净利润+13.23%;

汾酒Q3营收+11.35%,净利润+10.36%;

老窖Q3营收+0.67%,净利润+2.58%;

仅仅是从扣非净利润的变化趋势来看,茅台作为行业绝对老大,依然是稳健+高增长;汾酒也基本延续了增长势头,只是和自己相比增速有所放缓,但和其他白酒企业比,依然还是好很多;老窖的情况相对一般,Q3扣非净利润个位数增长,而且已经是连续两个季度如此,和五粮液算是一个级别,或者说要比五粮液稍差一些。

可见白酒行业目前其实还是有一定的分化现象,行业整体景气度也并不算高,没有几家日子太好过的酒企。

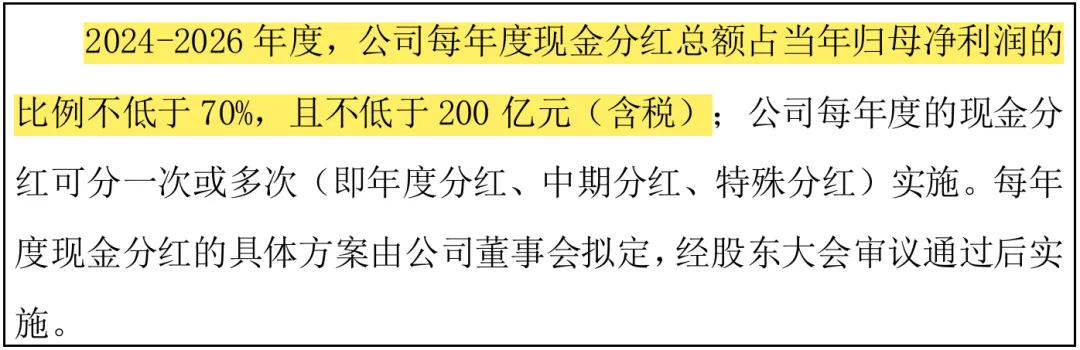

和三季报同时发布的,还有关于2024-2026年股东回报规划的公告。

规划中明确表示,2024-2026年度,公司每年度现金分红总额占当年归母净利润的比例不低于70%,且不低于200亿元(含税)。

这个公告一发布,引起了投资者们的较多好评,受到的关注甚至比三季报还高,我个人对于这份公告也是非常认可的。

在分红方面,其实2023年公司现金分红力度已经有了一定提升,现金分红率达到60%,分红金额181.27亿元,均创出历史新高。

这次相当于明确了未来3年里现金分红率将进一步提升至最低70%,而且金额也有不低于200亿元的硬性指标,给人感觉更加放心了。

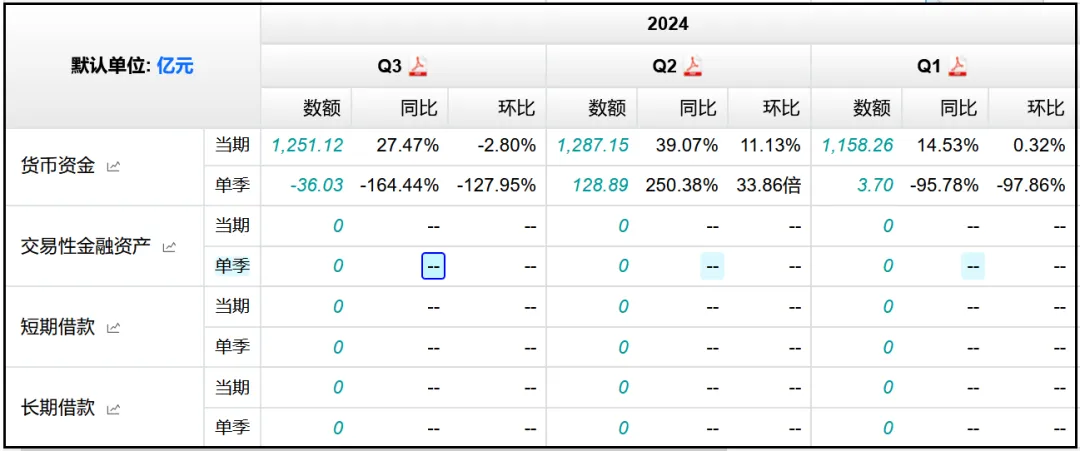

其实公司本身就有这个基础和实力,因为截止到2024年前三季度末,五粮液账面上货币资金规模达到1251.12亿元,相比去年同期又增加了27.47%,没有任何的理财产品和长短期借款,账面上毕竟躺着一千多个亿的现金,适当的提高一下分红力度也是理所应当。

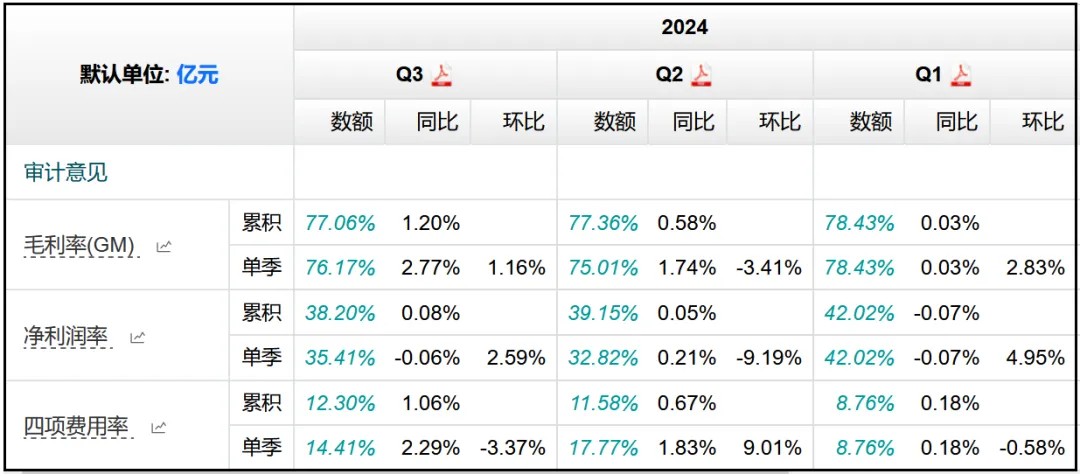

简单看一下其他的几项关键财务指标。

1、盈利能力

毛利率77.06%,同比+1.2%,四项费用率12.3%,同比+1.06%,净利率38.2%,同比+0.02%,基本没有变化,各个季度的净利率水平也基本没有波动。

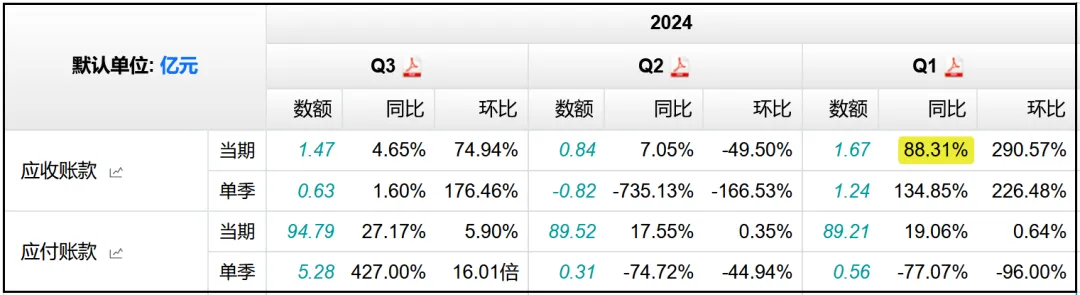

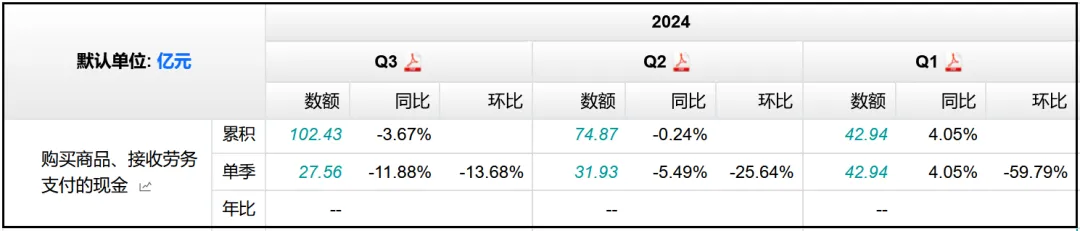

2、应收账款、应付账款

应收账款1.47亿元,同比+4.65%,依然是保持了极低的水平,应付账款94.79亿元,同比+27.17%,再结合现金流量表中购买商品、接收劳务支付的现金同比减少了3.67%,说明公司对于上游的话语权又有了进一步的提升。

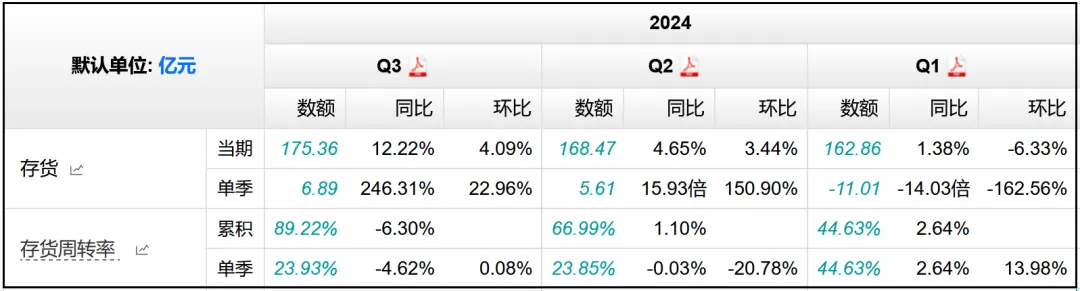

3、存货

存货175.36亿元,同比+12.22%,存货周转率89.22%,同比-6.3%,虽然存货规模有了两位数的增长,但存货周转率没有发生太大的下滑。

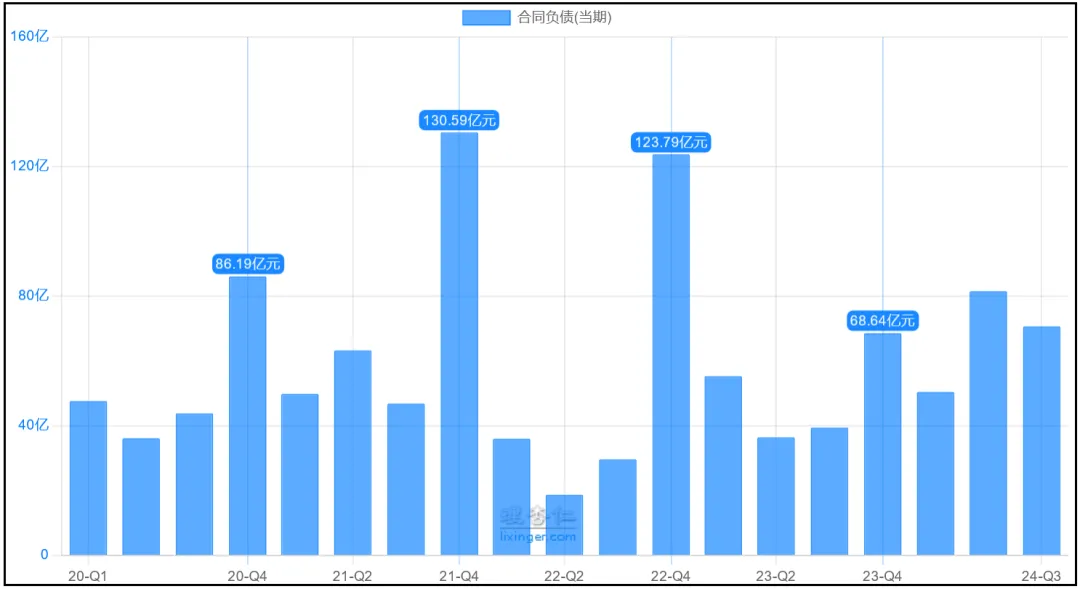

4、合同负债

合同负债70.72亿元,同比+79.1%,这已经是连续三年同比增长了,而且幅度巨大,其实主要是得益于Q2季度净增了31.1亿元,Q3季度则是减少了10.85亿元。

一般来说,每年Q4是公司合同负债(预收货款)增加最多的季度,2023年末公司的合同负债共计68.64亿元,照今年这个趋势下去,2024全年的合同负债规模超过2023全年应该是极大概率会发生,因为即使Q4完全不增长的话,前三个季度的规模也已经完成了对2023全年的超越。

结合历史数据来看,公司合同负债的峰值出现在2021年末,共计130.59亿元,其次是2022年的123.79亿元。

我看到各大论坛上有些投资者在讨论,今年五粮液的合同负债规模能否再创新高,个人认为难度还是比较大的,毕竟还有50个亿的差距。

当然,即使是这样,就五粮液目前这个预收货款的水平来说,也已经非常能够给人以希望了。

五粮液的这份三季报就先简单看到这里,总体来说虽然三季度公司的业绩增速有所放缓,但还是有亮点的,一是分红预案的提出,二是手中充足的合同负债。

估值方面,目前公司滚动市盈率18倍左右。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !