$今世缘(SH603369)$

10月31日,今世缘发布了2024年三季报:

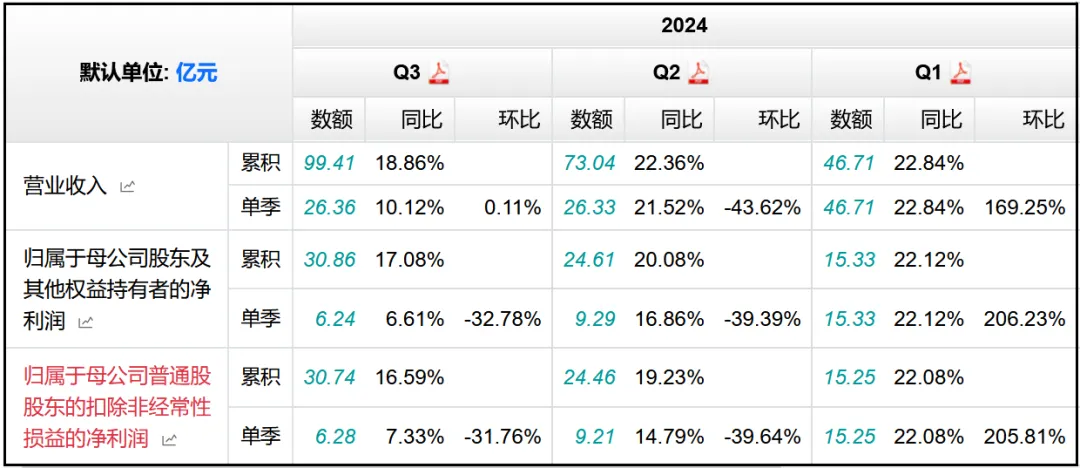

1、营业收入99.41亿元,同比+18.86%;

2、归母净利润30.86亿元,同比+17.08%;

3、扣非归母净利润30.74亿元,同比+16.59%;

4、经营活动现金流净额22.3亿元,同比+12.55%;

单看Q3季度,营收、净利润、扣非净利润分别同比+10.12%、+6.61%、+7.33%。

很明显和大多数其他白酒企业一样,Q3季度业绩增速放缓,拖累了前三个季度的整体表现,Q1-Q3扣非净利润同比增速分别为+22.08%、+14.79%、+7.33%,准确的说不只是三季度,应该是每个季度的同比增速越来越低。

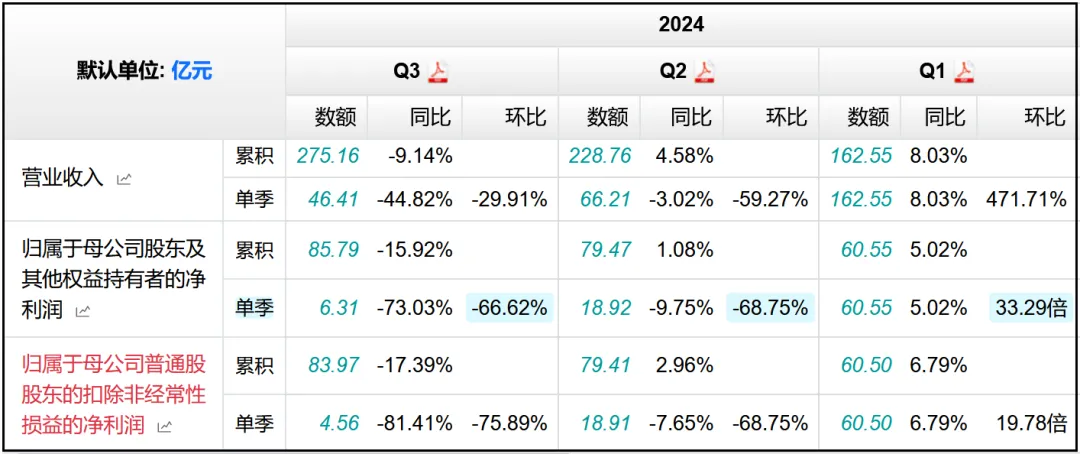

虽然如此,但对比洋河的话,今世缘的业绩表现还是非常不错的,洋河那边简直可以说是惨不忍睹,前三个季度的营收同比减少9%,扣非净利润减少17.4%,单看Q3季度的话,营收和扣非净利润的变化幅度达到了惊人的-44.82%、-81.41%。

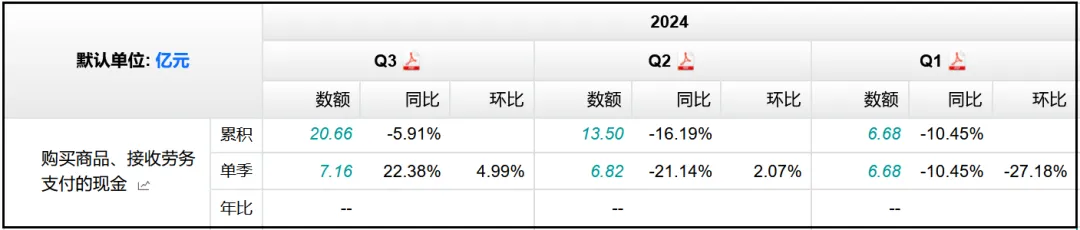

营收、利润看完了,再看看现金流。

经营现金流净额同比+12.55%,慢于营收和净利润的增速。

再继续向下拆分,会发现销售商品、提供劳务收到的现金仅仅同比+4.65%,而最终净额之所以有两位数以上的增长,还有一个原因就是购买商品、接受劳务支付的现金同比-5.91%。

也就是说,现金流的增长,并不完全是由于销售商品收到的现金带来,还有一部分原因是成本端所需要的资金减少了。

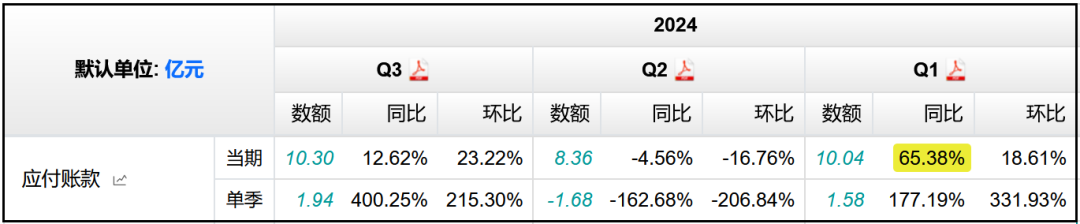

再结合资产负债表来看,应付账款同比+12.62%,二者结合起来分析,说明前三个季度公司加大了对上游供货商的压力,更多的使用应付款而不是现金结算,因此现金支出减少、应付款增加,尤其是Q3季度,应付款同比增速达到+400.25%。

分析了这么多,可以先简单总结一下:

经营现金流净额增速慢于利润增速,说明公司的利润质量有所下降,向下拆分后发现经营所得现金增速还要更慢,最终的现金流净额之所以能有两位数的增长,其实是成本端的支出减少了,所以实际上公司现金流的情况比表面上看起来还要更差一些,但公司能够增加应付款的比重,以减轻现金流的压力,说明面向上游的话语权还是很强势的。

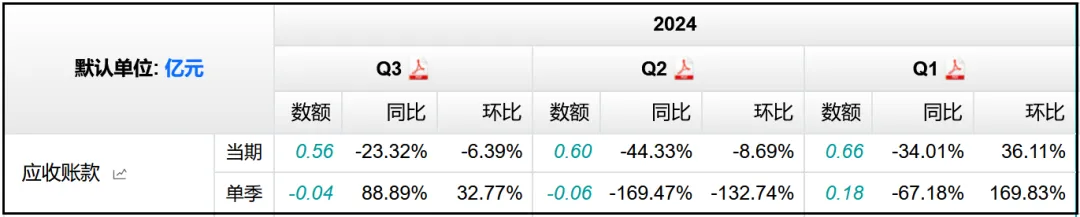

至于和应付款相对应的应收款,依然是控制在极低的水平,只有0.56亿元,相比于100个亿的营收、30个亿的利润来说,可以直接忽略,公司在回款这方面暂时没有产生新的风险,依然能够充分占用上下游资金进行经营生产。

公司在披露三季报的同时,也披露了前三个季度关于产品、渠道、销售区域的具体数据,这一点对于投资者来说很友好,要加分。

产品方面,公司白酒类产品按照价位带划分产品档次,特A+类为出厂指导价300元(含税,下同)以上的产品,特A类为100—300元价位带产品,A类为50—100元价位带产品,B类为20—50元价位带产品,C类、D类为20元以下价位带产品,其他为非白酒产品。

增速最快的是特A类,同比+21.91%,其次是特A+类,+18.86%,A类,同比+12.28%,剩余的B类、C类/D类、其他产品都是负增长,分别同比-5.72%、-11%、-27.93%,和半年报相比产品结构没什么太大变化,增速也是一样的特A类最快、特A+类其次。

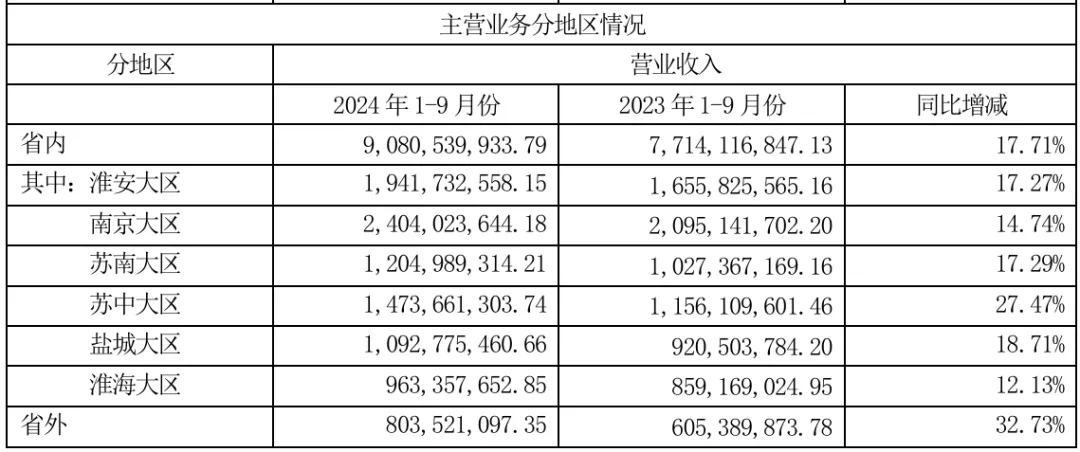

分地区来看,省内市场营收规模达到90.81亿元,同比+17.71%,省外营收8.04亿元,同比+32.73%,增速快于省内,但基数还是太小,因此主要还是看省内的表现,省内各个区域的增速水平比较平均,都还不错,没有明显下滑的区域。

省内经销商净增88家,省外净增43家,经销商数量依然保持了增长趋势:

再来看看其他关键财务指标。

盈利能力方面变化不大:

毛利率74.27%,同比-1.99%;

四项费用率18.03%,同比-1.78%,其中销售费用率降低了2.3个百分点,没有出现费用增速快于营收增速的情况,说明公司的经营效率还是不错的,在整个白酒行业都不太景气的时候依然能够控制不增加太多的费用支出;

净利率31.04%,同比-0.47%,和去年同期相比基本没有变化;

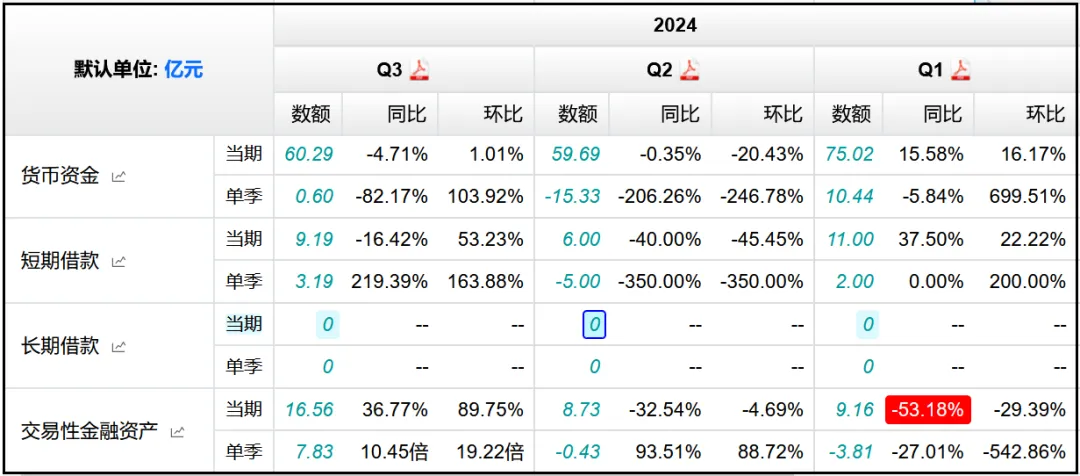

货币资金60.29亿元,同比-4.71%,交易性金融资产16.56亿元,同比+36.77%,减少的3个多亿货币资金基本上就是增加的4个多亿理财产品。

长期借款依然保持0元规模,短期借款同比-16.42%达到9.19亿元,带息负债规模进一步降低,公司的偿债能力非常充足,没有任何债务风险。

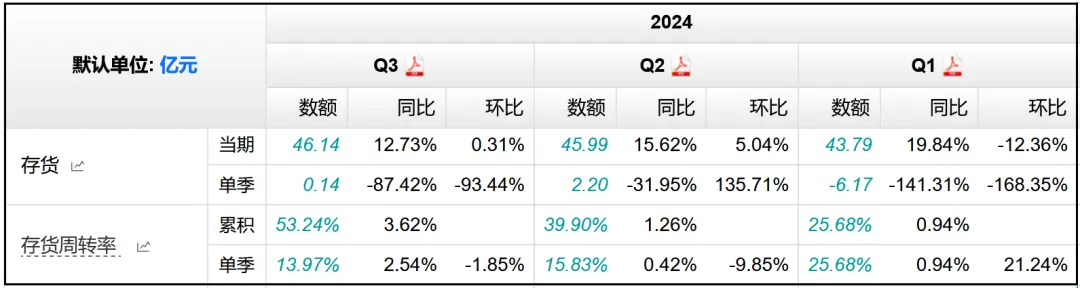

存货46.14亿元,同比+12.73%,存货周转率53.24%,同比+3.62%,也是出于正常的变化范围之内。

合同负债5.44亿元,相比去年同期减少了58.5%,连续三个季度负增长,且没有收窄的迹象,这个需要格外注意,因为去年年末公司账面上有24个亿的合同负债,利润少了的话可以释放一部分合同负债(预收货款)来适当的美化一下利润,作为业绩蓄水池的属性还是相当明显,这个隐藏的信号也许意味着公司未来没有那么多的利润调节空间,是一个比较偏悲观的趋势。

根据2023年报中公司制定的经营计划,2024年目标是总营收122亿、净利润37亿。

目前已经完成99.41亿、30.86亿,还有22.59亿、6.14亿的缺口没完成,按照去年Q4季度17.35亿、5亿来计算,今年Q4季度需要实现的目标增速就是+30.2%、+22.8%。

就目前这个趋势来看,我认为公司完成年度经营计划的难度是极大的,很难很难,甚至我认为Q4季度如果能保证Q3季度的增速水平不继续下滑就已经很不错了。

如果维持去年Q4季度的成绩不增不减的话,2024全年公司的营收、净利润水平大概是在116.76亿元、35.86亿元左右。

估值方面,目前公司的滚动市盈率17倍左右。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !