$洋河股份(SZ002304)$

10月31日,洋河股份发布了2024年三季报:

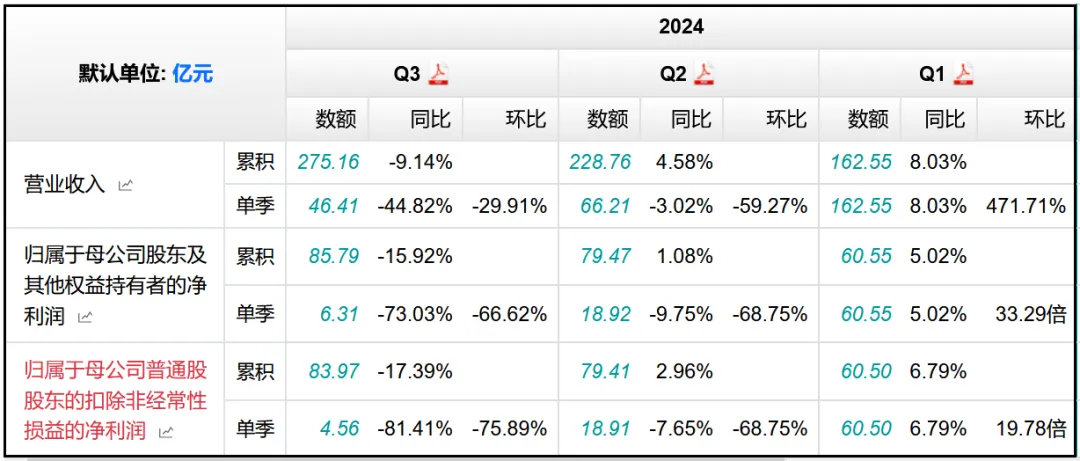

1、营业收入275.16亿元,同比-9.14%;

2、归母净利润85.79亿元,同比-15.92%;

3、扣非归母净利润83.97亿元,同比-17.39%;

4、经营活动现金流净额34.58亿元,同比-20.38%;

单看Q3季度,洋河的营收、净利润、扣非净利润分别同比-44.82%、-73.03%、-81.41%。

截止到这篇文章发布,主流白酒企业的三季报就算简单的都看过一遍了,毫无疑问洋河的这份成绩单是最差的,从同比变化幅度就足以看得出来。

2023年报中公司明确写出:力争2024年营业收入同比增长5%-10%,前三个季度非但没能完成目标,反倒是营收同比还减少了10%,Q4的经营目标我认为都没有必要计算,连保持去年的规模都无法做到,更别说增长了。

其实也有很多其他的白酒企业无法完成去年制定的年度经营计划,但差距普遍不是很大,洋河这个差的就太多了。

从市值角度看,截止我写文的12月8日,洋河股份的市值1290.72亿元,和古井贡酒938.46亿元同处一个级别,再往上的是山西汾酒2440.05亿元和泸州老窖2034.40亿元,本来洋河是属于这个梯队的,但目前来看差距已经不是一点半点。

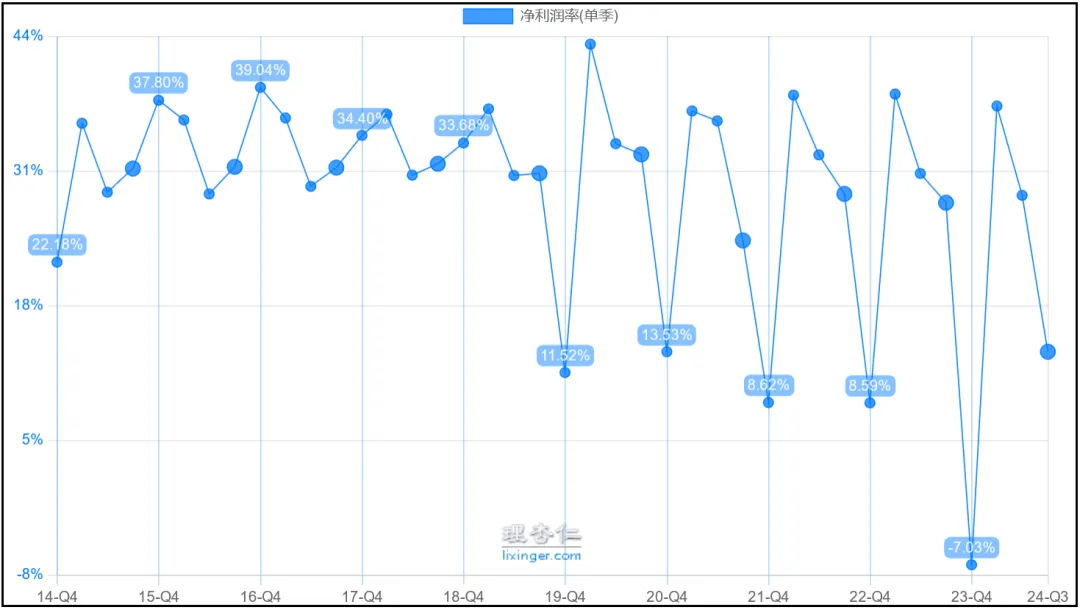

盈利能力方面,毛利率73.81%,净利率31.17%,创2014年以来的新低水平。

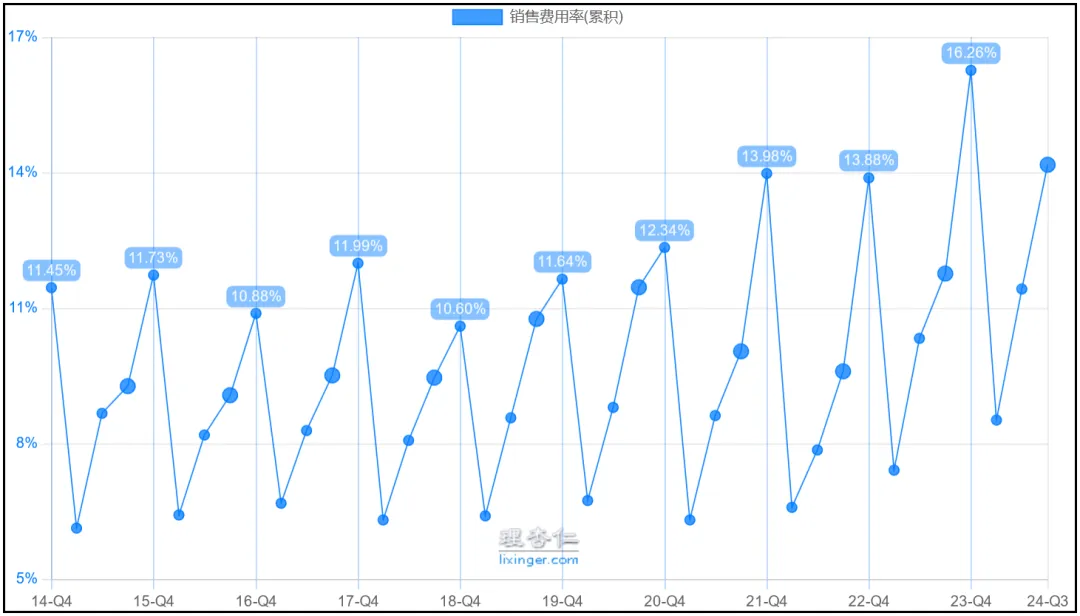

最关键的是费用的变化,销售费用率14.17%,是公司自上市以来的最高水平,Q1-Q3季度销售费用率分别为8.52%、18.54%、27.75%,相比去年同期又增长了10多个百分点。

从绝对金额来看,今年的销售费用共39亿元,同比+9.5%,但奈何营收规模一直不给力,分母减小,结果自然变大。

这就是我们说过最坏的情况,销售费用保持增长或高位运行,但营收非但不增长,反而还一直倒退,说明加大宣传力度,产品依然不受下游市场认可,哪怕是销售费用增长,营收也同步增长,这样的情况都还算可以接受,所以洋河目前的销售情况确实非常严峻。

现状已经如此了,看看未来的希望如何。

合同负债49.66亿元,同比-9.98%,去年Q3季度就同比减少了32.51%,今年相当于是在低基数上再次减少了10%,依然是非常不乐观。

唯一的亮点,就是Q3季度合同负债规模达到10.28亿元,是近5年以来的最高值,这也许会加速公司业绩的触底反弹。

估值方面,目前公司的滚动市盈率16倍左右。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !