文|胡卢 出品|天下财道

用友网络(600588.SH)子公司分拆上市计划,再次宣告失败。

日前,用友金融已主动要求撤回北交所注册申请文件。这并非用友网络旗下第一家终止上市的子公司,早在2022年12月,用友网络子公司新道科技就曾终止北交所上市之旅。

有相关人士分析,此次用友金融分拆上市失败,与用友网络业绩下滑有直接关系。

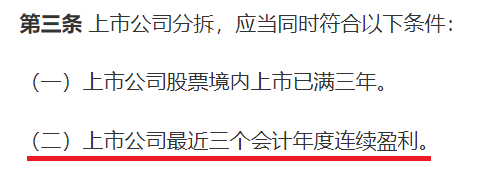

根据上市分拆规则,上市公司本身最近3个会计年度需连续盈利。

而用友网络2023年亏损超9亿元,今年前三个季度又亏损超14亿元。

究竟是什么原因导致用友网络连续巨亏?用友网络业绩还有转机吗?

费用高企

用友网络全称是用友网络科技股份有限公司,2001年在上交所上市,主营业务是软件及服务业务、企业互联网服务、互联网金融服务。

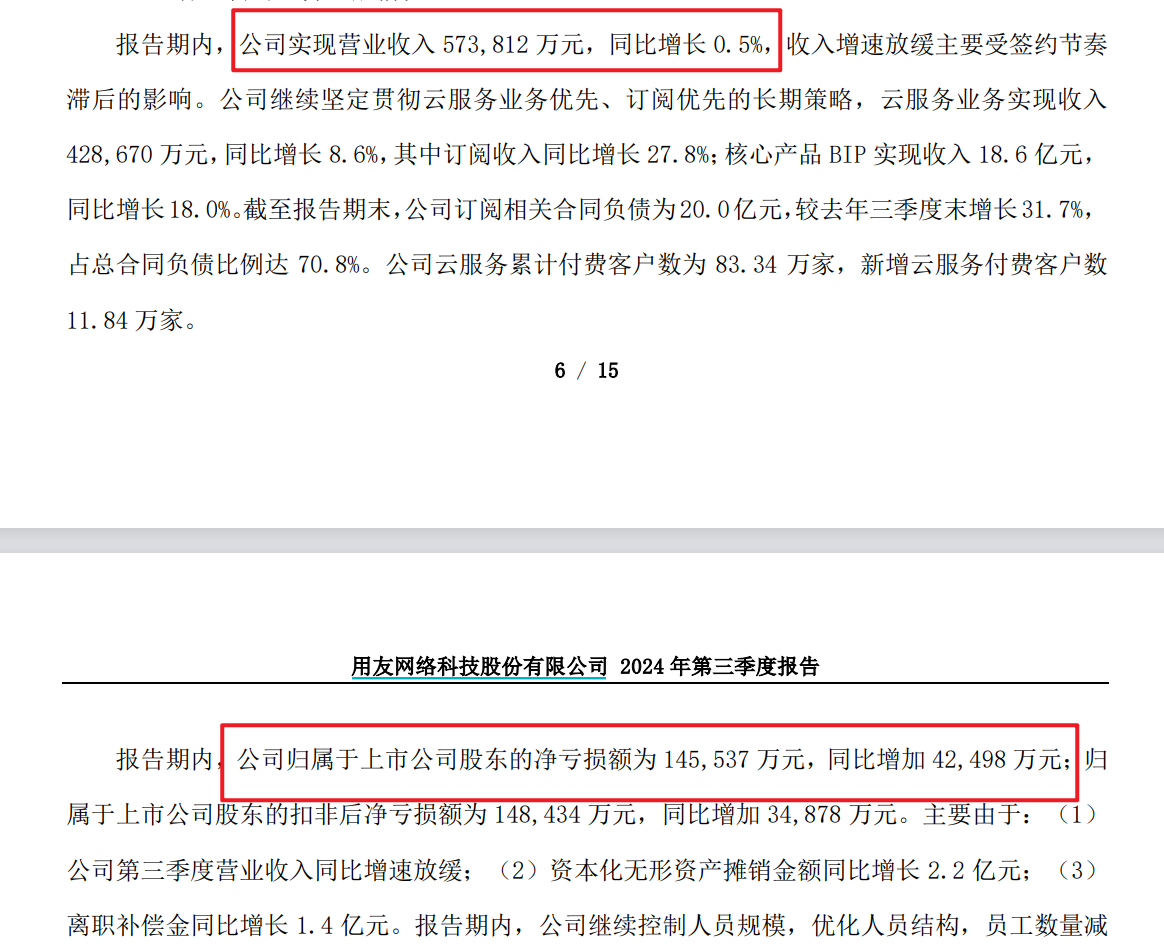

今年前三季度,用友网络“受签约节奏滞后的影响”,营收仅同比微增0.5%;归母净利润亏损超14亿元,亏损额大增4亿多元。

对于亏损大增的原因,用友网络在三季报中,将其主要归咎于三点:收入放缓、资本摊销金额增加,以及离职补偿金增加。

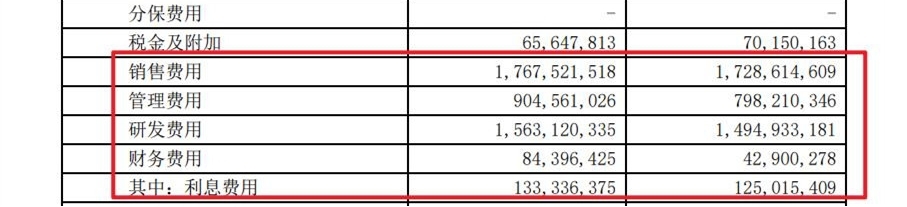

实际上,从财务角度细看,用友网络的多项费用大幅上升,期间销售费用、管理费用、研发费用、财务费用分别增加约2%、13%、5%、95%,其中财务费用和管理费用增幅最大。

用友网络前三季度合并利润表摘要(单位:元)

至于财务费用和管理费用增加的原因,公司三季报并未予以明确说明。

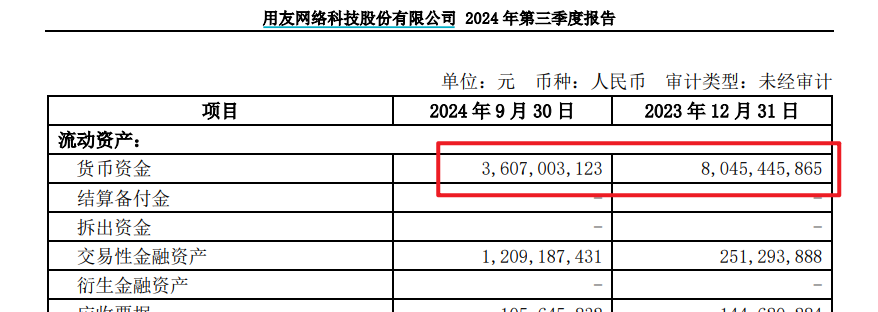

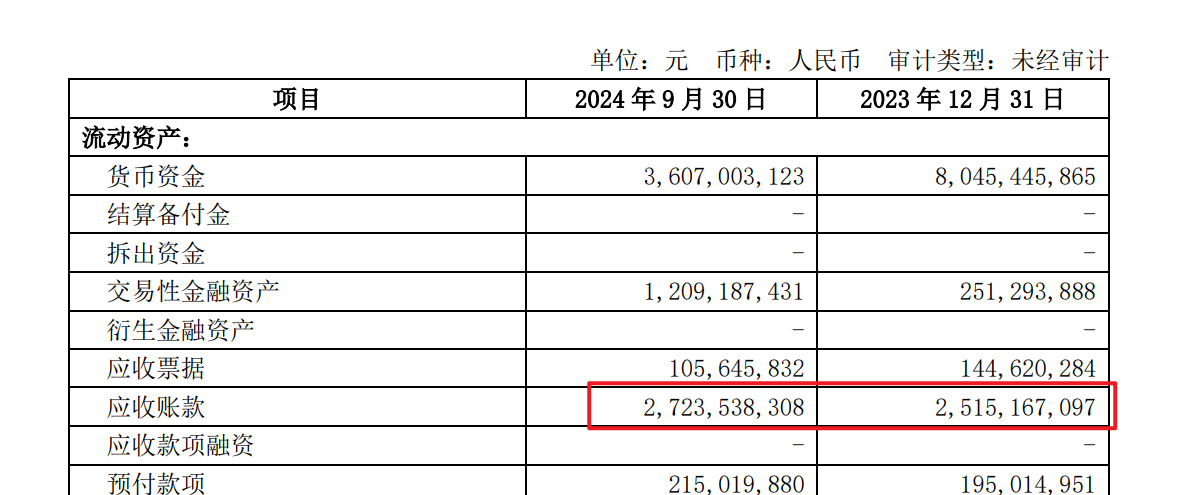

《天下财道》探究发现,2024年9月末,用友网络账面上货币资金比2023年末下降50%以上,叠加降息因素,难免导致财务费用增加。而且,货币资金下降同时也表明公司流动性进一步吃紧。

在今年三季报中,用友网络曾提及报告期内继续控制人员规模,优化人员结构。

截至三季度末,公司员工总计21371人,而2023年年末时还有24949人,三个季度减少3578人。也就是说,离职补偿金增长之说,确有依据可查。

转型受挫

用友网络为何会大规模裁员?

其中一个重要原因,可以从用友网络的业务转型说起。

用友网络近年来致力于从传统ERP厂商转型到云服务提供商,从2015年开始推出云转型战略,2017年推出面向大型企业的商业创新平台用友BIP,2020年宣布进入3.0-II战略阶段,并推出商业创新平台“YonBIP”。

为加快云服务业务推广,用友网络在2021年和2022年积极增员,两年共增加7301人,主要为研发、咨询顾问和销售人员。

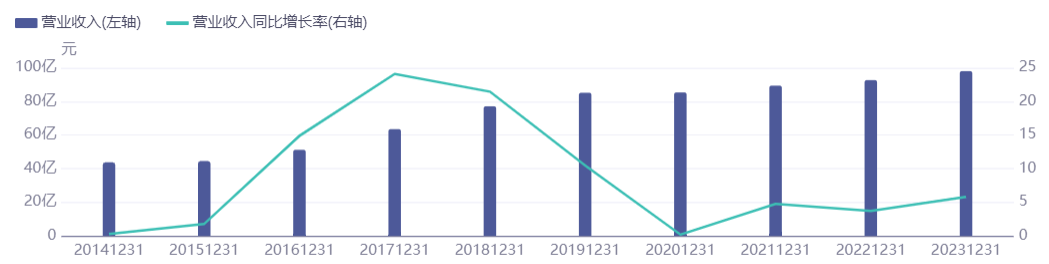

然而,这种做法导致费用增长,却没有带来业绩突破,近几年用友网络营收增长一直不温不火。

用友网络近10年营收变动趋势图

云服务业务收入增速放缓趋势更加明显。2021-2023年分别约为53亿元、64亿元、71亿元,同比增速分别约为55%、20%、11%。

按照用友网络自己的解释,占收入比重最大的大型企业业务增速不理想,对公司整体收入增速影响较大,而政府与其它公共组织收入甚至下降了12%以上。

也就是说,拉动营收增长的火车头不太给力,简短的几句话道出了公司的苦衷。

有业内人士向《天下财道》分析说,大型企业客户定制化需求较高,云服务的标准化模式恐难以满足客户需求,更何况一些客户出于数据保密和合规需求,难以接受将企业数据上传至厂商云端。

另一方面,用友网络为了拓客,又不得不在回款方面做出让步。

今年前三季度,尽管公司营收仅微增0.5%,应收账款却增加约8%,两者差距明显。

经营风险

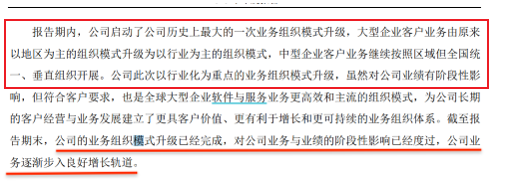

除了在2021年和2022年大肆招兵买马,用友网络在2023年还启动公司历史上最大的一次业务组织模式升级:大型企业客户业务由原来“以地区为主”升级为“以行业为主”的组织模式;中型企业客户业务继续按照区域划分,但全国统一、垂直组织开展,并组建了消费品、装备制造、军工、能源等23个行业客户与解决方案事业部。

在2023年报中,用友网络曾自豪地宣称,“公司业务组织模式升级已经完成,对公司业务与业绩的阶段性影响已经度过,公司业绩逐渐步入良性增长轨道”。

但转眼之间,今年公司又大幅裁员。这种进退失据的现象,让市场颇为错愕。

而用友网络的高管层,也在这个期间出现不小的震荡。

2024年初,用友网络创始人王文京不再担任总裁,公司二次任命陈强兵为总裁。

陈强兵此前曾在2019年-2020年担任过用友网络总裁,但也正是在此期间,公司的净利润增速开始见顶回落。

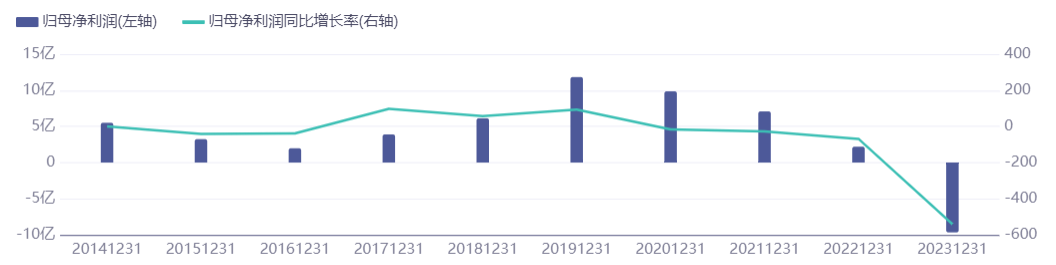

用友网络近10年净利润变动趋势图

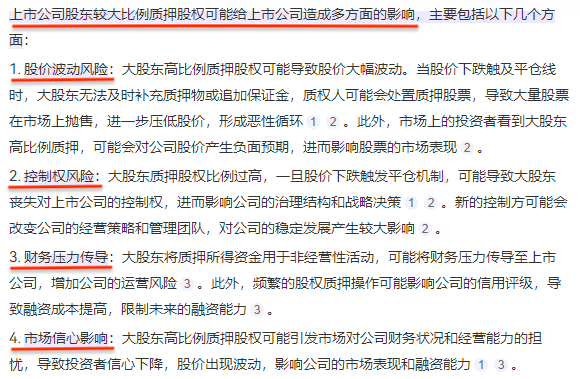

除了业务转型受挫,目前用友网络前两大股东股权质押的比例,合计高达总股本的13%左右。

这对用友网络来说存在不少风险,包括股价波动风险、控制权风险、财务压力传导、市场信心影响等。

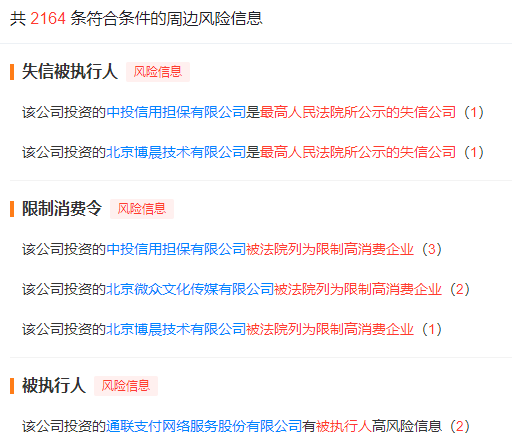

另据天眼查显示,用友网络周边风险超过2100条,其中很多与所投项目有关。

受到各项因素的综合影响,用友网络的股价也长期运行于下降通道,从历史最高点的接近54元(复权价)跌至12元左右。

在著名的股吧里,不少投资者也不看好用友网络的未来。

当然,用友网络终归是一家比较知名的企业,也有一定的底子和自身的优势。公司在企业软件服务领域经营多年,是业内的头部公司,积累了不少客户资源,在云服务和数字化转型方面也具有一定的领先优势。

只是,裁员之后,用友网络能否提质增效?公司业务转型下一步将去何方?公司有何办法扭亏为盈,以挽回投资人的信心?许多的难题,目前还看不到答案。

-END-

免责声明:文章信息不构成投资建议

本文作者可以追加内容哦 !