降价,来得如此之快!$明阳智能(SH601615)$#周度策略##炒股日记#$金风科技(SZ002202)$#社区牛人计划#

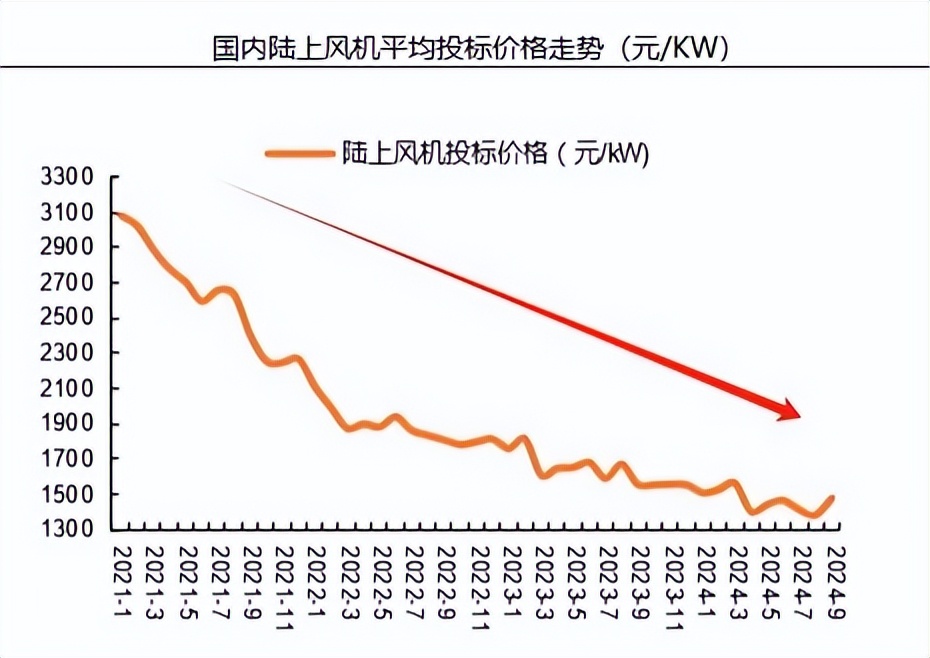

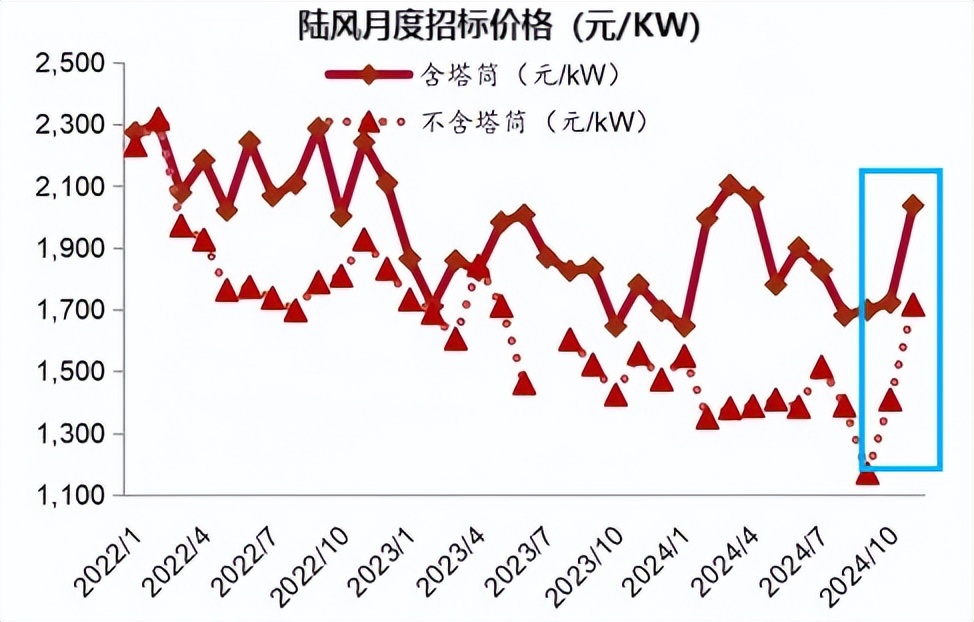

截至2024年9月底,我国陆上风机投标价低至1475元/kW,较2021年的3100元/kW,已腰斩。

在整个风电产业链中,风电整机是价值量最高的环节,也是价格战最激烈的部分,低价竞争在经历层层传导后,很难有企业可以独善其身。

好在,行业开始出现回暖迹象。2024年第三季度我国海陆风新增装机量均出现同比增长。其中,海风新增装机更是同比大增397%。

从业绩端看,2024年前三季度金风科技、运达股份、三一重能等均已经出现反转。

然而,明阳智能却依然处于底部,与金风科技更是形成两极分化。

一边是大赚。2024年前三季度金风科技实现净利润17.92亿元,同比大增42.14%,第三季度更同比猛增4195.25%。

一边是持续下滑。尽管明阳智能前三季度仍保持盈利,但净利润增速却同比下滑34.58%,单季度看降幅更明显,第三季度已同比骤降超70%。

更让人意外的是,明阳智能曾经还是一位业绩优等生。

单看营收,2019-2023年公司稳定在100亿元以上,最高能达到307.5亿元,远高于三一重能、运达股份等竞争对手,甚至超过恒瑞医药。

不仅如此,2019年明阳智能净利润为7.1亿元,可到了2022年净利润飙升到了34.5亿,年复合增长率高达69.09%,超越了金风科技。

然而,明阳智能却没能延续这一高增长态势,2023年公司业绩开始出现负增长,市值也从巅峰时期的780多亿降至目前320亿左右,蒸发了近500亿。

不难看出,明阳智能正遭遇业绩和估值的戴维斯双杀。

那么,明阳智能业绩为何开始走下坡路了?

这也在意料之中,核心原因有三点:

一是,行业竞争进入白热化。

目前,风电行业竞争激烈程度不亚于隆基、通威等光伏企业,从招标量上可窥探一二。

经历抢装潮后,风机招标量出现了大幅骤降的局面,从2022年的91.35GW直线下滑至2023年的64.3GW,下游需求被透支。

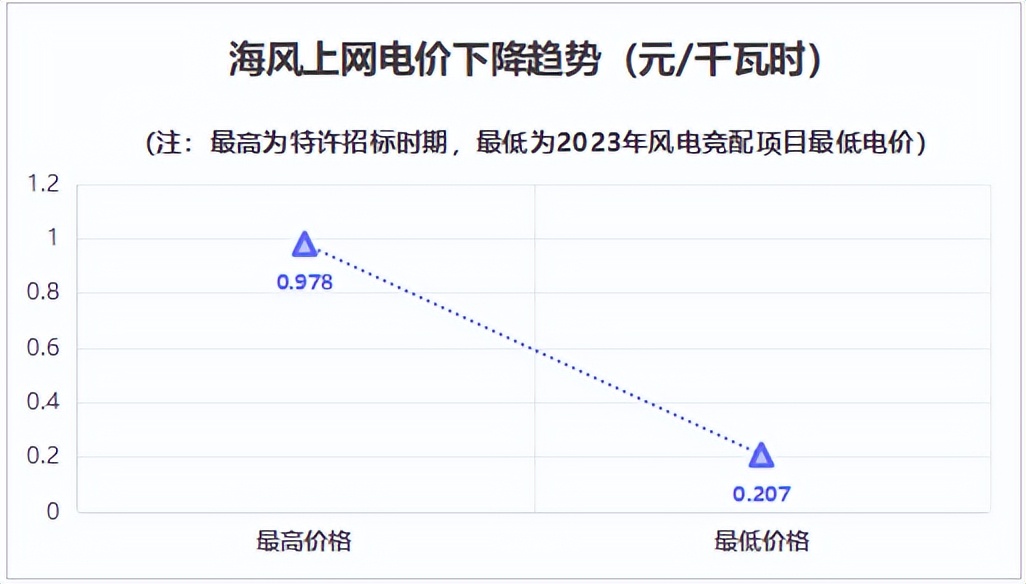

另一方面,2022年起,海风进入平价时代,数据显示2023年我国海风最低电价达到了0.207元/千瓦时,远低于煤电基准价。

面对需求萎缩和降价压力,风电整机厂商来不及通过技术升级降低成本,只能不断压缩成本,招标价格不断下探,好比光伏降价周期。

二是,单一业务依赖性大。

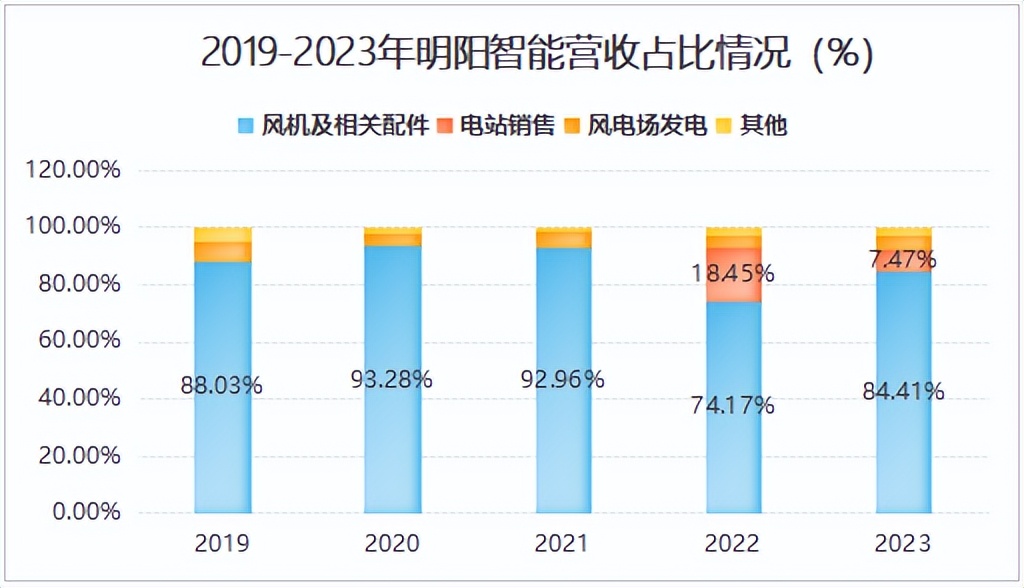

明阳智能业务结构并不复杂,核心产品就是风机销售,2023年营收占比高达84.41%,是公司业绩增长的主要来源。

其实,风电整机企业产品布局几乎没什么太大区别,金风科技、三一重能也是一样的逻辑。

但是,明阳智能却与同行有着明显的不同。长期以来公司风机营收占比稳定在80%左右,而金风科技这块业务比重在逐渐缩小,反而高毛利的风电场开发占比在提高,所以当行业出现价格波动时,明阳智能利润波动更大。

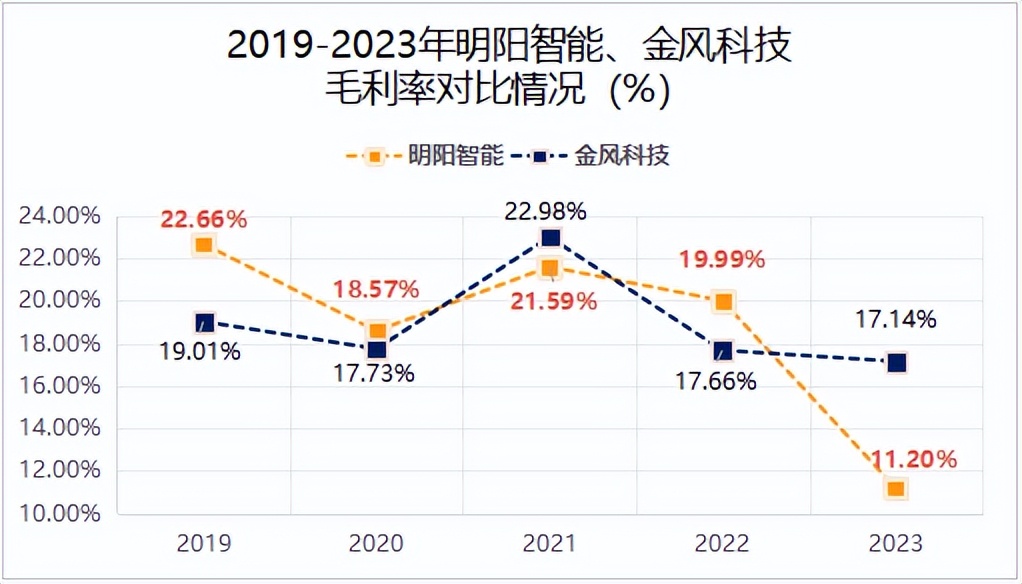

从核心盈利指标上也能有所体现,其中毛利率是公司盈利的起点,像茅台、恒瑞医药等凭借超高毛利率,坐稳行业龙头地位。

在行业竞争还没那么激烈时,明阳智能毛利率能达到20%以上,超过金风科技,但是随着竞争加剧,公司毛利率反而赶不上金风科技、三一重能等对手。

所以,单一业务依赖过高的明阳智能显然落后了。

三是,财务压力大。

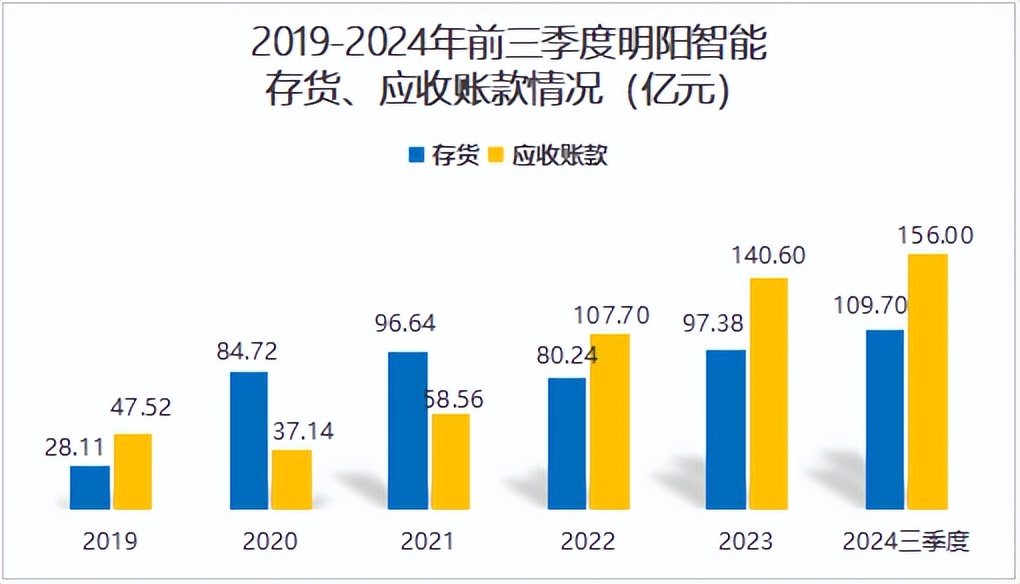

覆巢之下,难有完。处于行业内卷中的明阳智能还面临存贷双高问题。

公司存货由2019年的28.11亿元快速攀升至2024年前三季度的109.7亿元,6年翻了4倍,增速超过了金风科技、三一重能。

另外,2020年公司应收账款仅仅只有37亿元,到2023年则迅速增至140.6亿元,增长了近3倍。

并且,公司应收账款账龄在1年以上的比例近50%,远高于金风科技、运达股份,坏账风险很高。

而这带来的是现金流持续下滑。公司经营活动现金流量净额已连续两年为负,进入2024年依然没有好转迹象,前三季度更是降至-46.37亿元。

如果公司业绩不能迎来拐点,四季度扭转局面的可能性仍很小。

那么,明阳智能业绩还有反转希望吗?

站在当前时间节点上,明阳智能业绩或将有望迎来拐点。

一方面,风电行业迎来涨价。

2024年11月国电投6.25兆瓦机型的风机投标价格较8-10月份提高了近11%,10兆瓦投标均价更是较9月份上涨了16%左右。

更为注意的是,国投电在招标中不再以最低价作为评标基准,这无疑给风电整机行业打了一针强心剂,价格开始逐渐回归理性。

同时,进入2024年10月风电整机上游原材料生铁、中厚板等价格均较年初有所下降,一定程度上也有望支撑风机价格回稳。

从下游招标量上看,10月份风电招标总装机量达到11229.2瓦时,其中明阳智能中标1615瓦时,占比为14.38%,仅次于运达股份、金风科技。

同时,2024年前三季度公司合同负债为84.6亿元,短期看公司业绩仍存在修复的可能性。

另一方面,需求逐渐回暖

经过两年消化,2024年11月我国陆风招标达到100GW,同比大增70%,海风招标规模与2023年全年持平,同比增速达到29%,需求已经很明确了。

海外市场看,2023年非洲、中东地区海风装机量仅只有1.2GW,预计2028年将达到5.5GW,年复合增长率达到35.59%,增量空间巨大。

并且,海外风电整机较国内售价高,毛利率也更高,所以对于风电整机厂商而言,出海有望成为规避国内竞争的有效手段。

不过,明阳智能2023年海外营收仅仅只有0.77亿元,较去年12.54亿元骤降93.86%,远远赶不上不如金风科技78.41亿元。

所以,从乘势而上到陷入困境,明阳智能业绩起伏来得未免快了一些。但是,公司在风机市场仍具备一定的竞争力,随着行业逐渐走出内卷,公司业绩或许有望改善。

有志者事竟成,破釜沉舟,百二秦关终属楚,明阳智能走出困境还是要靠自己。

本文作者可以追加内容哦 !