$科大讯飞(SZ002230)$在ChatGPT掀起全球AI热潮的背景下,国内AI领域也迎来了“百模大战”的激烈竞争。科大讯飞,作为国内AI语音技术的佼佼者,顺势推出了“讯飞星火”认知大模型,意图在这场技术盛宴中占据一席之地。然而,一年多过去,科大讯飞的经营状况却令人大跌眼镜,昔日的AI龙头如今面临着前所未有的挑战。#豆包概念股大火,行情能持续多久?##炒股日记##强势机会#$三六零(SH601360)$$视觉中国(SZ000681)$

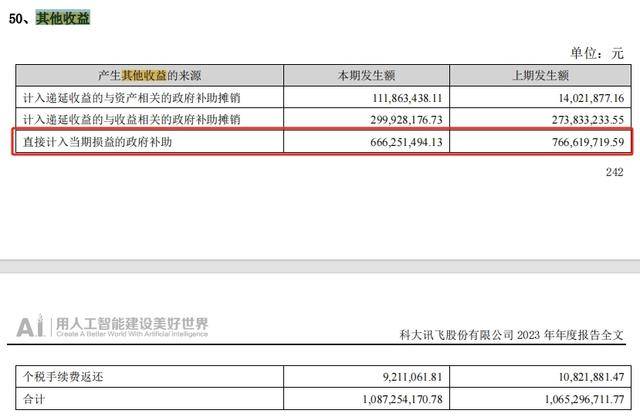

科大讯飞发布的2024年第三季度报告显示,尽管前三季度营收同比增长了17.73%,达到148.5亿元,但归母净亏损却扩大至3.44亿元,扣非后归母净亏损更是高达4.68亿元。这一数字无疑给投资者和市场带来了巨大的震撼。透过财报,我们不难发现,科大讯飞对政府补助的依赖已经到了令人担忧的地步。2023年,公司直接计入当期损益的政府补助就高达6.67亿元,而营业外收入中政府补助项目也有1892.47万元。如果没有这部分政府补助,科大讯飞的经营状况将更加惨淡。

值得注意的是,2021年至2023年,公司计入当期损益的政府补助分别4.39亿元、4.73亿元和4.04亿元。总额为13.16亿元,而同期公司的归母净利润合计仅为15.15亿元。这意味着,如果没有政府补助的支撑,科大讯飞很可能已经陷入了亏损的泥潭。

除了对政府补助的严重依赖外,科大讯飞还面临着应收账款规模高企、坏账风险加剧的问题。随着销售规模的扩大,应收账款的增长本属正常,但科大讯飞的应收账款周转天数却从2021年的127.32天增加至2023年的201.84天,截至今年前三季度已经达到了237.91天,几乎翻倍。截至9月30日,公司应收账款余额为140.03亿元,已经逼近前三季度的营收总额。如此规模的应收账款不仅说明公司回款效率低,更意味着资金流动性风险的加剧。同时,公司的坏账准备计提额也高达24.2亿元,约占应收账款总额的16%,坏账风险可见一斑。

从经营层面来看,科大讯飞的盈利状况已经相当困难。销售期间费用率与销售毛利率的对比就能说明问题。2024年前三季度,公司的销售期间费用率高达44.43%,而销售毛利率仅为40.46%。这意味着公司每卖出一笔产品或服务,所承担的费用已经超过了其带来的毛利。这种情况在近几年已经愈演愈烈,公司的盈利问题逐渐暴露。此外,科大讯飞目前的股东结构中,虽然无控股股东,但前三大股东中有两家为国有法人,这在一定程度上也引发了市场对公司治理结构的担忧。

科大讯飞作为曾经的AI龙头,如今却面临着政府补助依赖、应收账款高企、坏账风险加剧以及盈利困难等多重困境。这些问题的存在不仅严重制约了公司的持续发展能力,更让投资者对其未来充满了担忧。在激烈的市场竞争中,科大讯飞能否摆脱困境、重拾昔日辉煌?这需要我们拭目以待。但无论如何,对于科大讯飞来说,现在已经到了必须正视问题、寻求变革的关键时刻了。

本文作者可以追加内容哦 !