冲破瓶颈,才是重生!#周度策略##复盘记录##马斯克个人财富超过4000亿美元#

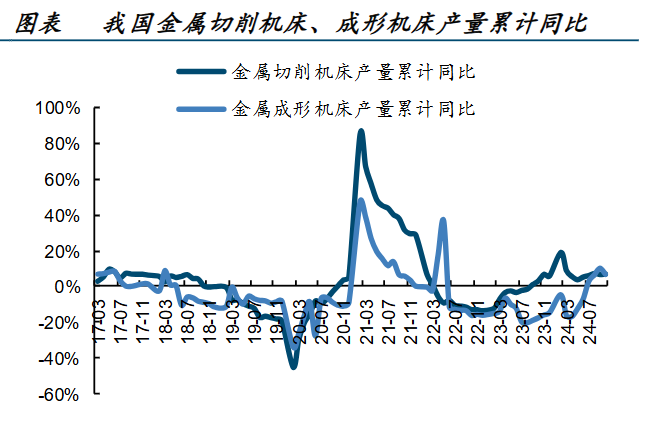

当前,不止芯片,机床发展也进入到了一个瓶颈期,表现为中低端市场过度竞争,高端市场亟待突破。

以五轴联动数控机床为例,作为技术要求最高的机床产品,目前其国内产值仅有10亿左右,仅占到国内机床消费额的1%。

雪上加霜的是,机床企业还受到了内外需承压的影响

2024年前三季度,国内金属加工机床产量51万台,同比增长7.2%,在手订单同比减少0.3%,新增订单仅同比增长3.5%。

同期,机床出口金额为80亿元,同比增长3.7%,而2024年上半年该增速达到5.9%,说明三季度海外需求有所回落。

在需求减弱的影响下,机床企业的业绩并不理想。

2024年前三季度,国内机床全行业营收同比减少6.6%,利润总额同比减少78.8%,利润率同比下降8.7个百分点。

这无疑加大了国内企业打破“瓶颈”的难度。

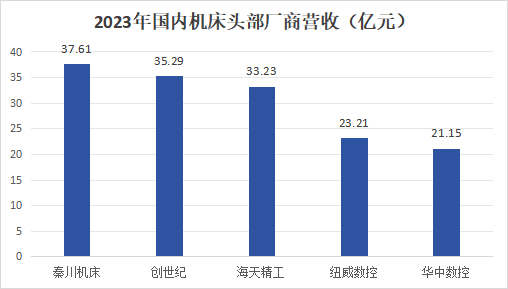

不仅如此,国内头部机床企业的营收基本在20亿元到30亿元之间,相对于海外厂商动辄200多亿元的营收,体量仍较小,在研发上也受限较大。

不过,尽管困难重重,仍有不少机床企业实现了在高端机床中的突破。

科德数控率先在五轴数控高端机床上实现突破,并实现了自主可控,随后纽威数控、海天精工等公司跟进,日发精机还打入了航空航天等特殊工业领域。$创世纪(SZ300083)$

但在这些企业中,海天精工却有种“不上不下”的状态。

论规模,海天精工的出货量约5000台左右,而创世纪和秦川机床的出货量均达到了1万台以上的水平,在规模上公司并不出众

论盈利能力,虽然海天精工的高端大型机床均价超过了150万元/台,但是离科德数控还有些差距。2023年,科德数控五轴数控机床平均单价高达190.2万元/台。

这在毛利率上也能体现出来。2024年前三季度,公司毛利率达28%,未达到行业前列水平。

如果一家企业没有足够的优势,随着行业竞争逐渐加剧,其业绩也会被慢慢吞噬。

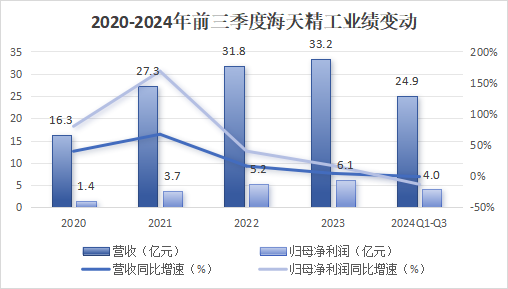

2024年以来,海天精工的业绩出现明显下滑。2024年前三季度,公司实现营收24.9亿元,同比减少0.6%;实现归母净利润4亿元,同比减少12.9%。

并且,从合同负债上看,公司未来的业绩并未有好转迹象。

截至2024年三季度,公司合同负债为7.3亿元,较2021年减少30%。公司产品的安装调试及验收周期大概为3个月,照此推算,至明年年初公司的业绩增速可能不会很快。

那么,除了前面提到的行业因素,还有什么因素在阻挡着海天精工的业绩增长呢?

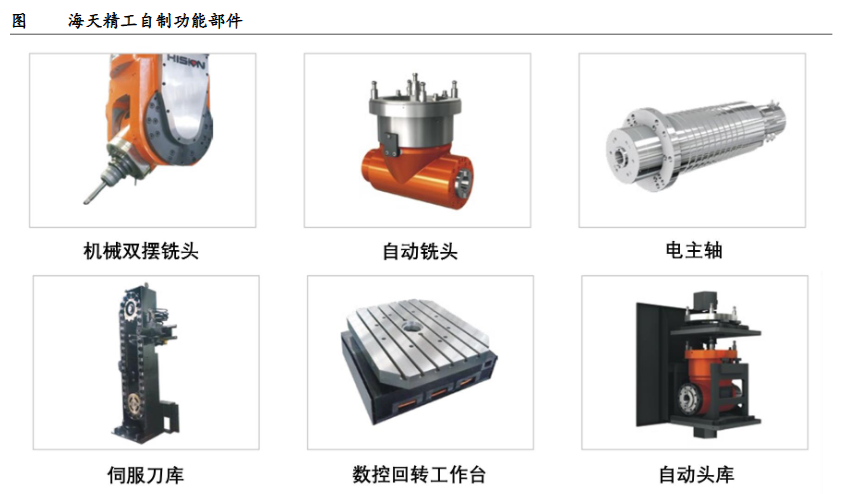

1、核心零部件自产程度低,技术实力弱

近些年,公司的研发投入有所增加,也实现一些零部件如高速电主轴、符合多轴转台的自产。但是整体自产率较低,在数控系统上的研发更是甚微。

要知道,数控系统的成本可占到总成本的30%。谁能够掌握数控系统的自产,谁就能掌握更大的主动权。

目前,海天精工每年仍要花费1亿元以上去采购机床的数控系统,数控系统的采购额能够占到采购总额的10%以上,对外依赖程度较高

反观竞争对手科德数控,在数控系统上已经实现了自主研制,并在公司产品中配套,公司整机自主化率达85%,国产化率达95%。$海天精工(SH601882)$$科德数控(SH688305)$

未来,如果海天精工想要在高端化路上走得更远,就必须提高关键零部件的自产率。

2、减值风险大,冲击业绩

公司的减值风险主要来自于存货积压带来的资产减值损失。

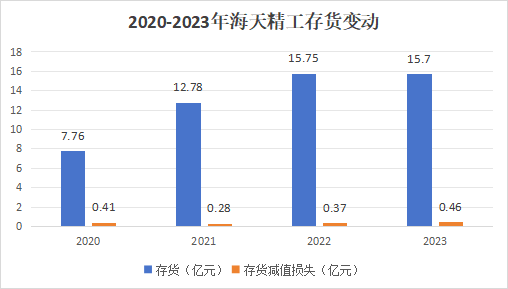

2021-2023年,随着需求走弱,公司产品销售不畅出现积压,存货从12.8亿元增长至15.7亿元,同时存货减值损失从0.28亿元增长至0.46亿元。

截至2024年三季度,公司仍有15亿元的存货,预计后续减值风险尚存,从而对业绩造成不利影响。

不过,公司正在缩减买方信贷的规模,以减少信用减值风险。2020-2022年,公司代垫买方信贷由3028万元减少至1308亿元,预期未来这方面的风险反而能够减轻对业绩的影响。

可以看出,受自产率低叠加减值风险的影响,海天精工正面临发展的关键时刻。

那么,未来海天精工能否逆风翻盘呢?

目前看,海天精工选择了两条路,一条是发展新能源车部件制造,一条是出海。

1、新能源车部件制造,打造第二增长曲线

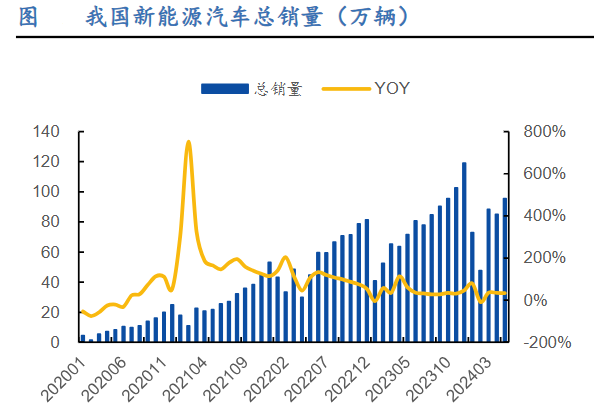

2024年上半年,国内新能源汽车达494万辆,同比增长32%,后续随着“以旧换新”等刺激,新能源汽车的渗透率有望进一步上升。

而新能源汽车有“电池、电机、电控”三大核心部件,均需要金属壳体保护,这就加大了机床加工的需求。近些年,公司针对新能源汽车陆续推出了不少立式、龙门式加工机床。

2022年,公司又投入10亿元建设高端数控机床生产基地,建成后将用于新能源汽车核心部件加工设备的生产,有望加快公司第二增长曲线的形成。

2、铺设海外市场,打开营收空间

目前,国内市场只占到全球机床消费市场的30%左右,除国内市场,全球机床市场仍有4000亿左右的规模,空间十分广阔。

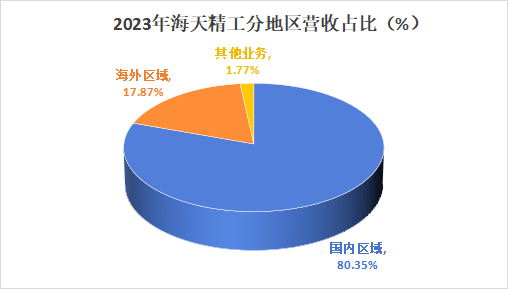

2023年,公司海外市场营收达5.9亿元,同比增长76.3%,所占比重快速提升至17.9%。

同时,目前公司多是出口到东南亚、南美等地区,并以中低端产品为主,后续公司如果能取得技术突破,打开海外高端市场,营收空间还将进一步增加。

总结一下,目前国内机床行业进入“瓶颈期”,而深处其中的海天精工未形成独到优势,自产率和减值风险也成了阻碍发展的重要因素,不过公司也通过新能源汽车部件、海外市场打造新的增长空间,未来仍有转好的可能。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !