风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周记录备忘:

记录1:在4.77-5.16亿人民币市值少量加仓雍禾机动约0.22%仓位;

记录2:清仓易方达安心回报债、天弘永利债、易方达裕祥回报债、易方达双债增强债4只二级债基微量仓位,因为仓位是微量的观察仓,资金量可以忽略不计,4只二级债基平均收益率大概6%-7.7%之间,达到了当初买他们的预期(对二级债基的收益预期大概就是年化6%-7%左右)。

注:仓位统计是按记录时刻的绝对金额/周记时的总市值,因此市值的波动,可能导致计算的仓位占比出现误差,不过最终持仓占比还是准确的。

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:对25年的资本市场充满期待

之所以说对25年的资本市场充满期待,并不是说我觉得25年会有大牛市,正好相反,我对25年出现全面牛市已经不抱预期了,之所以说对25年的资本市场充满期待,主要有以下几点原因:

原因1:虽然说我对25年出现全面牛市已经不抱预期了,但是从上面对资本市场的呵护可以看出,25年基本不会重新跌破3000点以下,也即25年大A市场会运行在3000点以上区间,那么整体行情就不会太差,但是预期全面牛市,我觉得很难;

原因2:第一大重仓股雍禾医疗25年有望迎来戴维斯双击,雍禾医疗通过降本增效,25年业绩有望迎来改善,对于港股市场来说,对于业绩亏损企业的估值是打的非常残忍的,但是一旦市场看到业绩扭亏,资本市场或许会改变看法,另外交易层面,现在已经没有之前摩根大通银行的做空压制,同时耀才席位在源源不断地买入锁筹(具体是哪方面的资金不得而知,可能是机构,也可能是高净值大户),对于雍禾医疗的流动性而言,交易层面也是偏暖的。

原因3: 25年宏观经济的tong缩有望边际改善,目前已经出了10万亿的化债,至少可以部分释放出一些欠款给企业,另外地方ZF也可以省下一些利息支出,另一方面预期25年第二波政策会带来增量2万亿的财政,虽然预期大约2/3会用于基建,剩下用于消费刺激和房地产收储,但是对于宏观经济来说也是边际上的一些增量,对于持仓企业来说,25年的宏观经济环境大概率会比24年好一些,另一方面我的持仓企业来说,出口占比高的主要是开立医疗,但是开立医疗出口美国市场的占比很小,受到特朗普2.0的影响很小,开立医疗目前主要受影响的还是国内的医疗FF,其他的企业比如福寿园、雍禾医疗、腾讯控股、安井食品、弘亚数控(美国市场占比也很小)等等受到出口关税的影响很小。

Part2:雍禾医疗经营跟踪

雍禾医疗植发人数从24.11.3-24.11.30日统计周期27天,日均植发人数为148人/天,日均客流为3296人/天,植发手术转化率4.49%,24.11.30-24.12.14日统计周期14天,日均植发人数为143人/天,日均客流为3786人/天,植发手术转化率3.78%;

个人测算24H2植发人数预估为28081人,环比24H1减少4.07%,考虑到24H2继续有优化门店,经营还算可以,期待24H2财报端的利润表现改善。

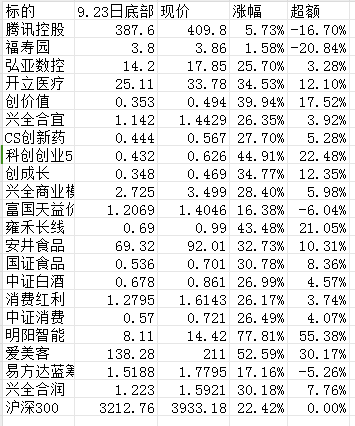

Part3:标的24.9.24日行情以来剩余涨幅

注:图片内容来自“量子咸鱼”制作

可以看到雍禾医疗相比于9.23日底部位置以来涨幅还剩下43.48%,我觉得主要还是耀才交易层面导致,市场还没有对雍禾医疗业绩改善的预期进行充分定价,另外表现比较强势的就是明阳智能,市场主要在交易陆上风机价格战的趋缓,另外就是爱美客了,对于爱美客我觉得更多是超跌,爱美客要看25年肉毒素产品能否上量以及双生天使的继续放量。

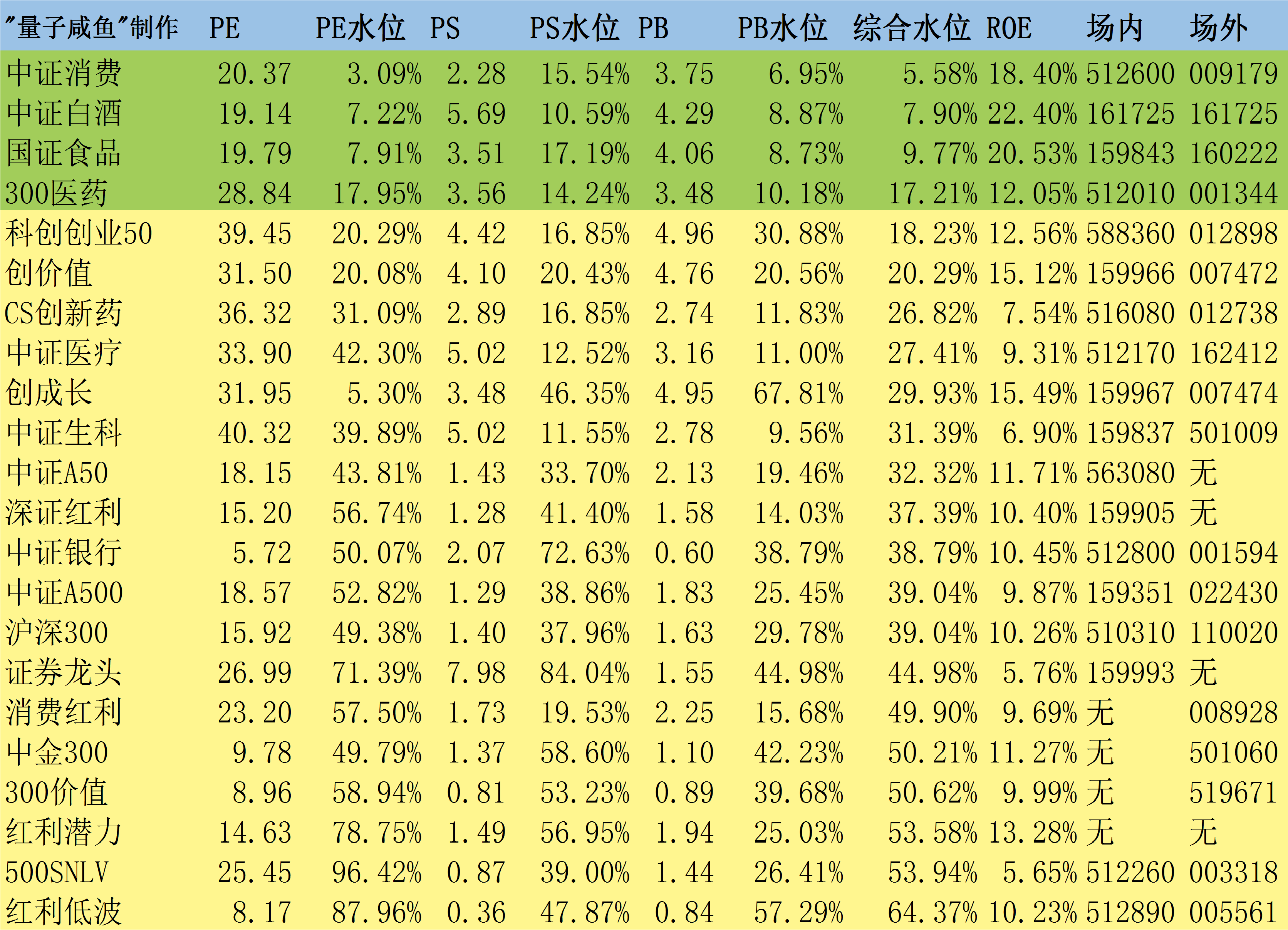

最后就是指数方面,咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

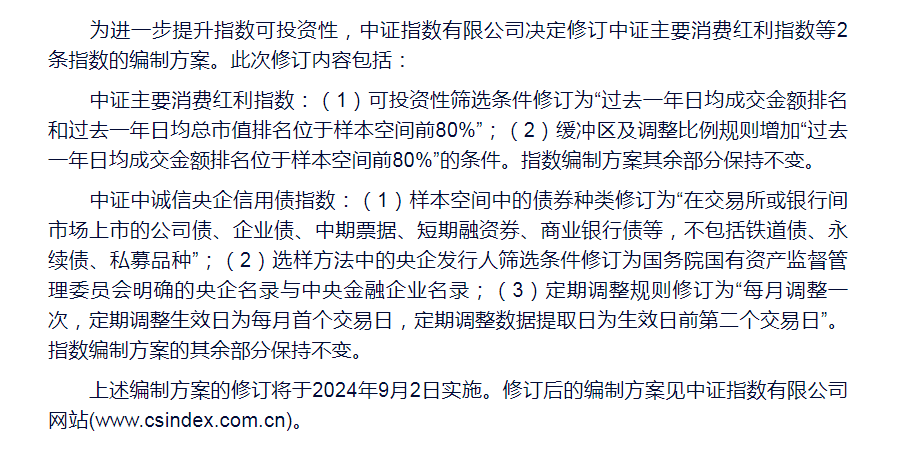

这里需要提一下的就是消费红利指数,我们看下消费红利在9月有一次临时调仓,因为消费红利指数一般都是12月的第二星期五的下一个交易日开始调仓,也即24年是24年12月16日调仓,我之前的指数成分股数据都是从choice获取(choice数据源的成分股数据是按月度实时更新的),因为也没有关注到这个事情,后面看到大V“指数基金”有写这个事情才关注到,主要是流动性要求变更:

注:图片内容来自choice

注:图片内容来自中证指数官网

关于消费红利指数的年度回溯,等12月16日成分股更新后,我抽空再写一篇年度分析。(PS:其实事情很多,一大堆的事情等着做,感觉时间不太够,只能到时尽量抽时间出来写)

$开立医疗(SZ300633)$ $雍禾医疗(HK|02279)$ $宏利消费红利指数A(OTCFUND|008928)$

本文作者可以追加内容哦 !