前面说了收购标的尚阳通:除了股友们想象中的风光与靓丽之外,也还隐含着另一面的隐患和风险。下面我们就接着聊聊友阿股份 —— 友阿股份是否真有实力收购、并驾驭好尚阳通,同时将两家业绩已呈明显下滑趋势的跨界公司,重新拉回到高速发展的正轨?

作为长沙市百货业界的龙头,友阿股份近年来可谓江河日下 —— 不仅自身业绩断崖式地俯冲,就连收购的公司也是商誉暴雷!而一直处于筹划中的易主、重组、转型等高大上事项,也一并都是无疾而终!

自2019年开始,友阿股份的营收和净利润开始出现大幅下降,尤其是2023年,公司营收13.42亿元,较2021年的25.85亿元近乎腰斩,净利润更是从2021年的7378万元暴跌至2240万元,降幅近七成。而今年前三季度的营收又首次跌破了10亿元大关,较2022年同期下降了35.57%。

然而有意思的是:作为一家百货业公司,友阿股份的利润却并非来自百货业务,而是源于股权投资 —— 长沙银行。

友阿股份持有长沙银行5.69%股份,是后者的第三大股东。2022年度至今年前三季度,友阿股份的长期股权投资收益为3.63亿元、3.9亿元、3.43亿元,分别占当期净利润412.65%、2240.67%、9662.48%,几乎已成为盈利的唯一来源。但显而易见的是:对于一个市值40亿左右的百货公司来说,这绝非一件好事!

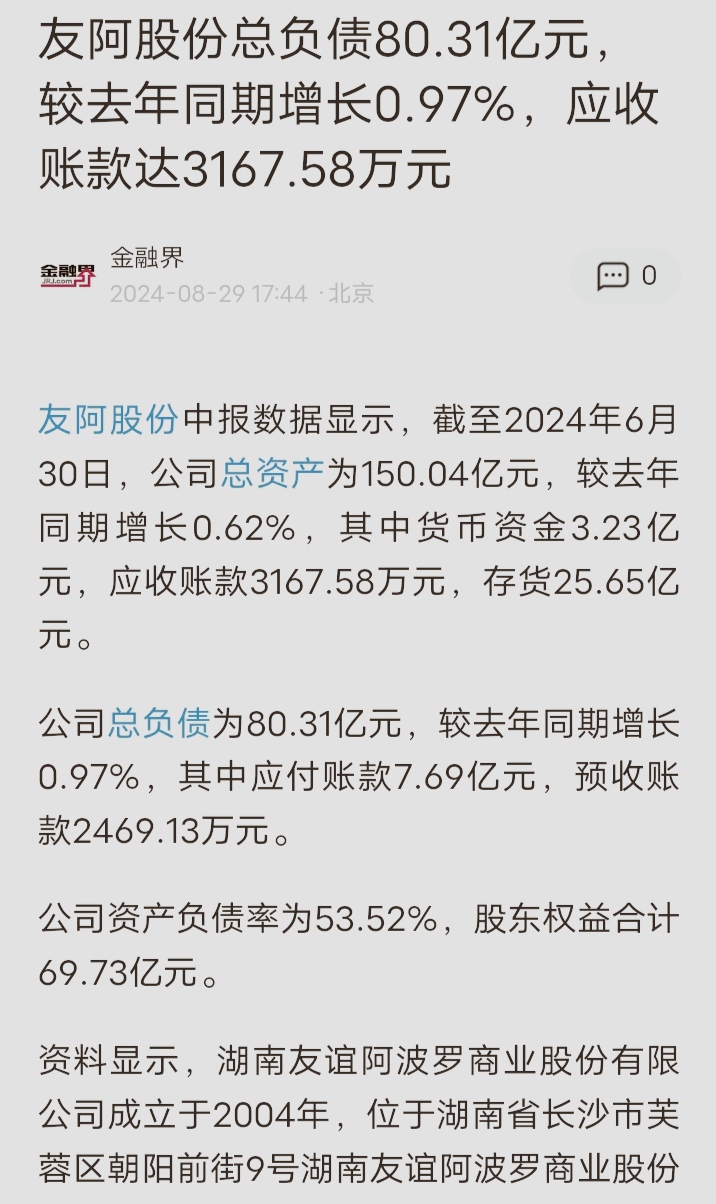

营收下滑的同时,友阿股份还背负着巨大的偿债压力。截至今年第三季度末,一年内到期的短期借款、非流动负债分别为25.58亿元、5.87亿元,而经营现金流净额仅为1.47亿元,货币资金也仅为1.99亿元,直接资金缺口已高达29.46亿元。此外,友阿股份还负有长期借款2.54亿元,应付债券9.15亿元,租赁负债11.84亿元,有息负债总体规模约55亿元。

2021年至今年前三季度,公司利息费用分别为3.19亿元、3.35亿元、3.11亿元、2.3亿元,分别占营收12.33%、18.46%、23.14%、23.97%,呈逐年上升趋势。

于是业绩承压的友阿股份,跨界计划起了“蛇吞象”:发行股份募集资产收购尚阳通,继而实现“跨界半导体、打造第二增长曲线”的远大志向!

然而事实上:这并非友阿股份冲击重组的处女秀!只是前面的冲刺都已被后浪拍倒在沙滩上!

2017年,友阿股份以1.6亿元的增持换得奢侈品运营商“欧派亿奢汇”51%的控股权。两年后,欧派亿奢汇仅完成承诺业绩的93%。而2019年之后,由于疫情等诸多原因,欧派亿奢汇的运营跌入到谷底。2022年友阿股份转让出欧派亿奢汇24.75%股权,不再控股、不再将其纳入合并报表,此次重组以失败告终。

一年后的2023年,友阿股份继续向重组冲刺:控股股东“友阿控股”计划向“微创英特”转让其持有的友阿股份27.5%股权,而微创英特将继任友阿股份的控股股东和实控人,并将在3至12个月内向友阿股份注入涉及光伏、储能、新能源、充电桩等产业约10亿元的业务资产,同时微创英特长沙子公司负债承接友阿控股的14亿元对外债务本金。待该交易落实后,友阿控股不仅可以轻松解决掉债务问题,并且能够成功跻身于新兴热门行业,真可谓一箭双雕、一步登天!然而可惜的是:洽谈了4个月之后,该交易告吹。

所以问题来了:屡败屡战的友阿股份并购重组,这一次是撞到了好运会梦想成真呢,还是继续雷声大雨点小、最后不了了之?

有业内人士表示:国内半导体行业现已完成初始布局,正处于高度内卷阶段,市面上高价值的并购标的几乎已不复存在。因此,一个跨界的外行若想在此刻杀出来捡漏,那除非有很强的资金实力和长期试错的决心,否则成功的希望不会太大。

可对于友阿股份来说,或许花得起时间,但却真未必付得起资金!

或者我们这样说:假如尚阳通真的是一个未来有着无限潜力的绩优股,那么并购重组的审核机构会同意让一个连偿债都困难重重的企业,去拿珍稀的“小巨人”随随便便地做实验 —— 运气好就赚到了,运气不好再次一丢就算完事了??你这不是开玩乐吗??

我们再换个角度说:即便并购重组委宽宽手、允许友阿股份并购尚阳通,那么以目前尚阳通不足10亿元的资产额、4.8亿元的年营收、3100万元的净利润,又能为总资产148亿元的友阿股份带来多大的增值效益呢??

目前友阿股份的股价和市值已较九月份的均值翻了一倍多,难道还有继续无限翻倍的可能吗??既是门外汉、又自顾不暇的友阿股份,又能有多大把握引领尚阳通解除瓶颈、快速走上正轨??

截至到11月26日停牌,友阿股份的市值为46.7亿元,股价3.35元,已是今年春节以来的最高价,较九月份的低值已上涨了61%,在行业中已属于高增长了,因此46.7亿元的市值对于友阿股份来说,应该已位于高位。

根据尚阳通的招股书,其实现募资目标后的估值约为68.04亿元,高于拟收购方友阿股份的市值46.7亿元,因此“蛇吞象”式的并购重组就产生了!至于尚阳通68.04亿元的估值有没有水分、以及会有多少水分,我的前一篇文章已分析过了,这里就不再赘述了。

而接下来还有两个重大问题:即便一切都拜托佛祖保佑、也都顺顺利利过关斩将了,那么以友阿股份的现状和能力,其增发的股票是否都能被认购?假如一旦出现意外,连偿债都困难重重的友阿股份,又将如何自筹资金来补足缺口?

12月13日,友阿股份的滚动市盈率已达82.24倍,创下241天以来新低,行业中值为42.84倍。而11月26日停牌时,友阿股份的滚动市盈率仅为61.63倍。

12月13日,友阿股份的股价上涨10%,报收4.47元/股,较九月份低值已上涨115%,增幅在同行业中居于前几位。

眼下已是困难重重,未来更是风险重重的“蛇吞象”式收购,还能支撑友阿股份的股价走多远?我们拭目以待!

(不劝阻谁买、更不鼓励谁卖,只是友情提示过度盲目追高的那部分股友:股市有风险,投资需谨慎,过度追高有可能会遭遇到风险,因此请合理评估机会价值与自身所能承受的风险程度,以便合理地利用和保护自己的资产。最后祝善良的股友们都发大财!)

本文作者可以追加内容哦 !