戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 系列 」

最近一直在看医疗行业,个人觉得未来这里有机会,曾经写过如下文章。

如果错过了白酒和煤炭,一定要抓住未来的财富密码

于是一点点盲人摸象,复原拼图,但毕竟视野有限,非业内人士,如果我有错误的逻辑和事实或你有更多的视角或者,看在公众号或许对你有益的情况下,还请您留言赐教,谢谢。

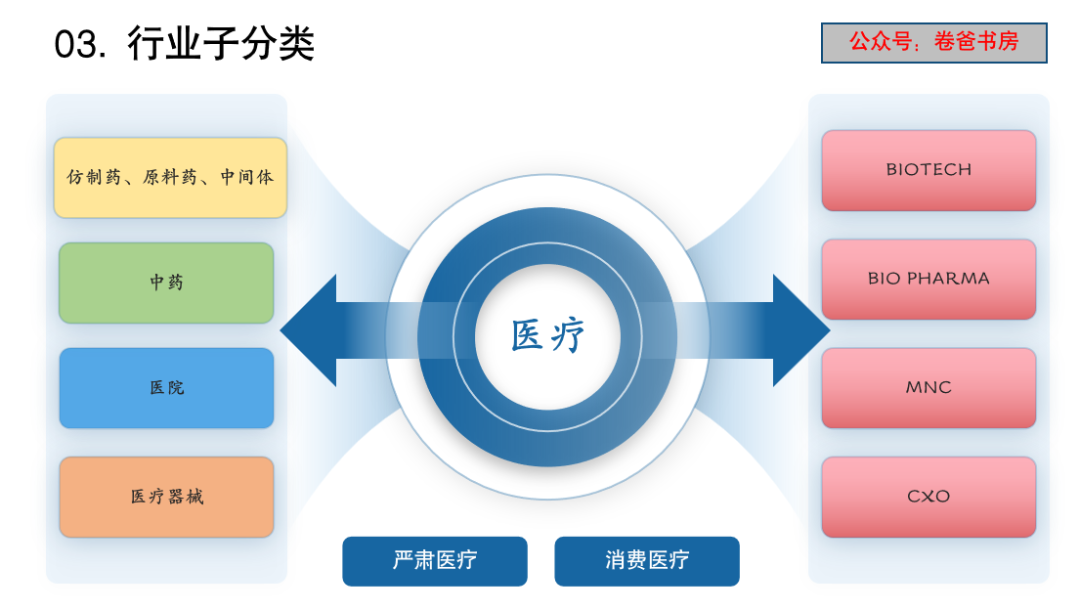

医药是非常大的行业,下边还有如下一些细分子类,每个子类的商业模式和底层逻辑不尽相同,子类下能有机会的企业也不尽相同。

目前的情况下,我看好创新药、中成药和医疗器械,但是能符合买入的标的不多,穿插着看,穿插着写。

今年要聊的是创新药的一个问题,在这个子类别中,避不开美国,甚至可以说,得美国者得天下,因为只有他有超强的支付能力。

(数字来源问题,看大逻辑,不要看小细节)

全球创新药市场规模约为8500亿美金,其中美国占比55%,中国占比3%。

美国药物支出约为5800亿美金,其中创新药占比80%,支出约为4640亿美金,折合33500亿人民币。

中国药物支出规模约为18000亿人民币,其中创新药占比约7%,支出1300亿。

这个金主的支付能力和支付意愿,对整个行业的未来以及所研究公司的发展,都至关重要。

问题1:特朗普上台,会不会控费导致创新药的利润和天花板下降?

目前结论:极难。

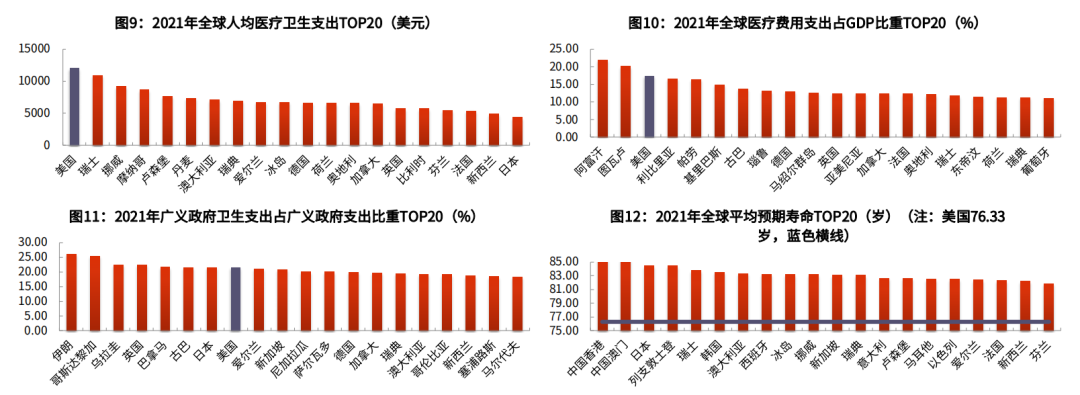

2023财年,美国财政总收入预计为8.58万亿美元,总支出为9.55万亿美元,其中医疗和保健支出金额最大,预计为2.2万亿美元,占比23%。

中国2023年全国一般公共预算支出274574 亿元,其中卫生健康支出22393 亿元,占当年全国一般公共预算支出的比例约为 8.16%。

中国占比这么少,我们福利不够好吗?

这么巨额的支出,老百姓很受益一定很受益吧?

No,这个比例,对比世界各国,都是一种奇葩式的存在,哪怕是日韩欧一样的发达国家,也没人敢这么玩。

(对比医疗支出占比GDP比例,可以得到类似的比例逻辑)

这才是资本主义。

截至2021年,据世界银行数据,美国的人均医疗卫生支出排名全球第1,医疗费用占GDP的比例排名全球第3,广义政府卫生支出占广义政府支出比重排名全球第8,平均预期寿命却仅有76.33岁,排名第50,明显低于第一梯队(80岁以上)。

如此好的医疗条件,如此高的医疗水平,如此低的平均寿命,钱去哪里了?

背后指向的是医共复合体,和军工复合体一样,是无比强大的利益集团。

2009年奥巴马的医疗改革,实际是让一部分人的损失弥补另一部分人的医保,这种政策的形成,注定了短命。

而芒格对此的态度,更加坚定了我认为这件事情做不成的信心。

这里要介绍一下阿图尔.葛文德,曾担任白宫的健康政策顾问,对奥巴马医改政策产生了重要影响,葛文德医生在2009年6月于《纽约客》发表了一篇名为《成本的难题》(The Cost Conundrum)的文章,探讨了美国医疗服务及成本的巨大区域差距,并指出医生通过过度医疗提高收入是卫生保健支出居高不下的主要原因。

这篇文章被认为是医改的催化剂,奥巴马推荐白宫官员必须阅读这篇文章,文中的一些观点已经成为国会立法者们经常引用的论据。

医共体利用了半个世纪的时间,形成了今天的局面,特朗普上台就想改,莫非又想给我们时间窗口吗?

他还有更多要紧的问题要做,所以,我不认为这是最主要的任务,也不是他能力所及的范围,那么这种游戏规则就还会继续,美国就仍然有创新药的暴利空间。一直到整个链条爆掉。

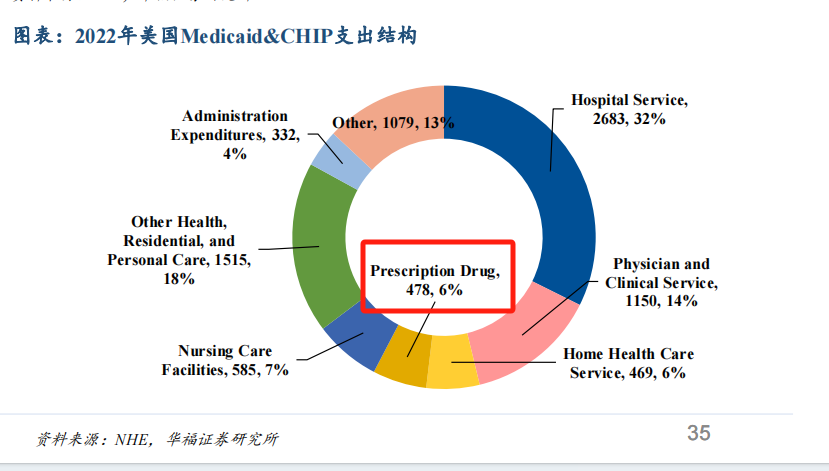

况且,医疗支出中,处方药仅占9%,医院护理30%,个人健康护理17%,医生服务15%,这才是真正的大头。

问题2:贸易战会不会影响中国创新药出美?

目前结论:不会。

在以上的宏观叙事中,对于微观玩家,一定要设定一套规则,让人甘心情愿的去维护利益共同体,而宏观利益共同体下,微观体系的核心就是:

以临床获益争夺微观现金流分配,创新药的临床价值,就是分配权重的最核心要素。

没有价值的创新药,本来也不满足他们的游戏规则,出不了海,这种企业不值得买。

有了价值的创新药,不出海对方也会求着你出海,因为在这套规则下,为了争取微观现金流最大化,必须要有全球最好的药物。

由此,创新药投资的其中一个关键点就出来了,必须是全球最好的药,必须解决未满足需求,或比现有药物强大非常的多,可以颠覆其治疗格局。

而同时,多数巨头面临着专利悬崖,专利悬崖的核心是失去了微观现金流的分配权,没有股东可以容忍董事会自甘堕落。

所以,只要达成未满足需求和大幅度超越原有疗法其中之一,FIC不愁卖。

基于以上的思考,好药物是核心,地缘政治问题并不是核心。

一是,利益共同体的主动追求。

二是,毕竟是最好的药物,不能引进还有道德风险和舆论风险,虽然在真枪实弹下,没人在乎道德。(宁可100万美金每年治疗费卖不出去扔掉药物,也不送给需要救命的患者,就好像法律讲的是程序正义而不是结果正义)

问题3:为什么必须是FIC?生物类似药大量仿制怎么办?

即使是专利矩阵异常强大,也仅能保护10几种修饰,所以为仿制、跟随留下了巨大的空间,毕竟归根结底就是个分子式,给钱给时间给科学家,都能做的出来,还不侵犯先来者的专利。

大量上市的类似药,会不会增加竞争,降低空间?

在国内,还真可能。

毕竟PD-1一拥而上,都不用医保局,自己就把创新药打成了白菜价。

但,人是制度的产物。

美国市场,四家就差不多到头了,三甲将瓜分至少70%以上的市场份额,状元45%,榜眼25%,探花15%,再来一个10%,剩下的玩家连成本都收不回来,进度慢了,自己就收手了。

收手的原因有二:

1. 如此格局下,再推进利润不足以弥补开发费用,得不偿失。

2. 维护微观现金流的游戏规则,毕竟大家都是来赚暴利的,破坏规则对自己百害无一利。

由此可见,做出最好的药物,还要做出最快的速度,才能吃到更多的空间。

至于后来者,在此逻辑下,自己就放弃了。

4. BD是否是贱卖了资产?

结论:不是。

在研究济川药业的时候,卷爸曾经羡慕他的销售渠道,认为是他的一个好资产,能力强。

在美国创新药的游戏规则下,全链条的利益分配大概是:

研发端:生产端:渠道端=35%:20%:45%

渠道是比产品研发更值钱的存在,为什么?

最好的药物是因,想开花结果,还要靠缘,这个缘,就是渠道,美国整个的药物流通体系、回扣返利体系、保险体系极其复杂又不透明,不要忘了,药物只占了费用支出的9%,其他的钱,去了哪里?

这个渠道,是资产,不是费用。

MNC拿走的大头,是他的百年积累。

百济神州烧掉的千亿现金,形成了渠道资产。

做出了好药,我可以买你。

想自己做通路,多少人拦着你?

这才是MNC不可撼动的竞争力。

赚钱,康方可以,形成通路,要历史机遇。

康方,能有这个历史机遇吗?

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

如果错过了白酒和煤炭,一定要抓住未来的财富密码

康方生物:创新药的投资是一道数学题而非商业题

康方生物2:从常识角度看创新药的投资逻辑

推荐研报:《光大证券:创新周期律:撕开科学叙事,读懂经济实质——动荡时代的创新药产业发展与投资研究总纲》

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$康方生物(HK|09926)$

本文作者可以追加内容哦 !